Les perspectives conjoncturelles s’amenuisent lentement, mais sûrement et ce, de manière insidieuse. A l’heure actuelle, l’inflation se maintient à un niveau élevé et devient de plus en plus un sujet de préoccupation en Suisse également.

Un cocktail toxique pour la bourse. Peu de nouvelles du front, mais beaucoup d’incertitudes, c’est ce qui rend la vie dure aux marchés des capitaux. Pour l’instant, c’est encore le calme avant la tempête. Stadler Rail a réussi à donner une impulsion positive. Le constructeur de trains a reçu de la part des CFF la plus grosse commande dans l’histoire ferroviaire suisse, qui se chiffre à environ 2 milliards de francs. Quant à Dottikon, les choses se sont passées moins bien chez ce fabricant pharmaceutique après présentation de son rapport annuel. En effet, ses actions ont par moment enregistré une baisse de plus de 10% alors que le chiffre d’affaires progressait bien avec une hausse de 15%, mais ce sont les coûts accrus qui ont fini pas peser sur les marges. S’agissant de la banque en ligne Swissquote, elle était aussi à la traîne cette semaine: en raison d’un non-respect présumé des obligations de divulgation, le bureau de régulation de la bourse suisse SIX a ordonné une mise en enquête pour cause de publication anticipée du résultat semestriel le 16 juin 2021. La bourse s’est montrée intransigeante à ce sujet. Les titres de Credit Suisse se sont encore trouvés dans la tourmente. L’agence de presse Reuters avait fait un reportage sur le fait que la grande banque songeait augmenter son capital, ce qu’elle a démenti, bien sûr, mais l’incident avait été mal perçu et il s’en est suivi une faible performance de ses actions.

Une inflation qui n’en finit plus. Il n’y a pas un jour qui passe sans que le thème de l’inflation ne soit abordé. Et pour cause: c’est actuellement l’élément central de l’économie car il touche tout un chacun et pour l’instant, il ne semble pas près de se terminer. La hausse des prix dans la zone euro a donc atteint 8,1% en mai, ce qui dépasse quatre fois la valeur seuil fixée par la Banque centrale européenne à 2%. Alors, ce ne sera pas une surprise de voir la BCE procéder à une première hausse des taux en juillet. La Suisse n’y échappe pas non plus: son inflation annuelle a progressé de 2,5% à 2,9% en mai par rapport à son évolution l’an dernier. Or, la valeur escomptée était de 2,7%. Selon l’Office fédéral de la statistique (OFS), l’inflation s’est accrue à cause des loyers, du mazout, des aliments et de la hausse des prix des biens d’importation. Malgré la nouvelle montée en flèche, l’inflation en Suisse reste bien au-dessous du niveau enregistré ailleurs dans le monde. economiesuisse, la Fédération des entreprises suisses met toutefois en garde contre un ralentissement des activités conjoncturelles et réduit donc sa prévision de croissance du PIB de 2,5% à 1,8%. Le fait que l’UE ait décrété un embargo contre le pétrole russe ne facilite en rien les choses. La source de l’inflation semble, au contraire, ne pas se tarir pour le moment.

Valorisations. Les cours tendant à la baisse, les valorisations de nombreux marchés des actions fléchissent au regard des ratios cours-bénéfices (PER). Ce n’est pas pour autant qu’il faut maintenant investir aveuglément dans les actions. En effet, la deuxième composante du PER est le bénéfice, mais il est vrai qu’à ce jour, seules quelques entreprises ont décidé d’annuler leurs prévisions annuelles. A notre avis, d’autres entreprises vont suivre cet exemple et s’exprimer avec prudence concernant leurs résultats semestriels, quitte à revoir les pronostics à la baisse. Le cas échéant, les actions se renchériraient de nouveau subitement. Au vu de cette incertitude, nous maintenons notre sous-pondération en actions.

La Chine essaie de se libérer. La politique du zéro coronavirus ayant largement freinée l’économie chinoise, 33 mesures sont censées l’aider à redémarrer, notamment par des crédits d’impôt, le développement des infrastructures, la stimulation de la consommation privée ou encore par des coûts de crédit plus faibles. La suppression des mesures contre le coronavirus début juin constitue un pas supplémentaire dans le but de renouer avec la croissance. Bien que les mesures conjoncturelles aillent dans la bonne direction et que le gouvernement chinois maintienne à 5,5% son objectif de croissance, nous avons réduit notre prévision pour l’année en cours de 5% à 3%.

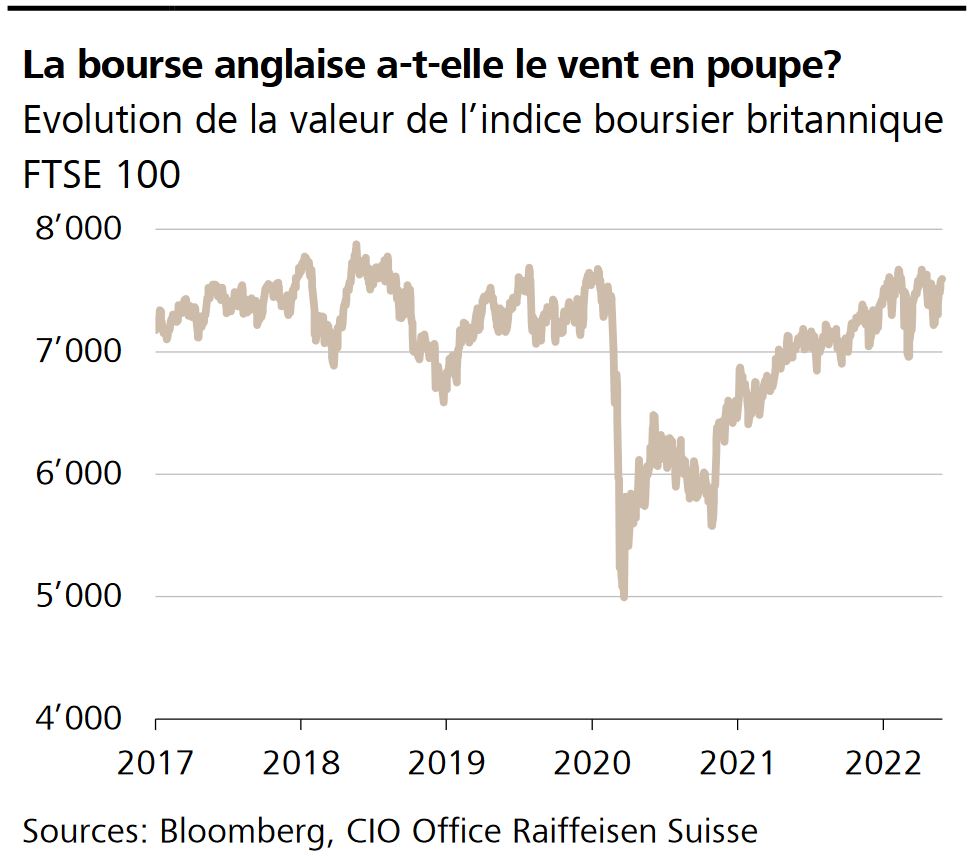

Cette année, le marché des actions britannique appartient au camp des gagnants. Avec une performance positive depuis le début de l’année, il se démarque sur le plan international. Ce bon résultat s’explique par la forte pondération du secteur de l’énergie et des matières premières. Cette récente évolution se relativise en rétrospective. Alors que la plupart des bourses progressent encore largement au-dessus de leurs «records pré-covid», l’indice FTSE 100 vient tout juste de l’atteindre. En effet, l’indice de référence britannique se négocie à peu près au même niveau qu’il y a 5 ans. Les investisseurs restés à distance du marché n’ont rien manqué. Le Swiss Performance Index (SPI) se situe largement 60% au-dessus de son niveau de début 2017.

Rimac perçoit 500 millions. Le constructeur de voitures électriques Rimac, qui a fusionné ses activités automobiles avec Bugatti en 2021, s’est assuré par un tour de financement 500 millions d’euros pour poursuivre sa croissance.

Inflation américaine. Le vendredi 10 juin 2022, les USA publieront leurs chiffres pour l’inflation en mai. On se demande si l’inflation aura de nouveau fléchi après une légère baisse en avril.