Pour que la tendance en bourse s’inverse durablement, il faut des données économiques positives, mais il n’y en a pas, à l’heure actuelle. Les marchés des actions ont donc refait demi-tour, après un début de semaine pourtant prometteur.

La résignation l’emporte sur l’espoir initial. Les marchés des actions ont démarré la semaine avec élan. Le Swiss Market Index (SMI) est même monté jusqu’à plus de 11’800 points grâce à l’espoir des investisseurs qui voyaient déjà la fin des confinements en Chine s’approcher ainsi qu’une diminution des goulets d’étranglement dans l’industrie. En plus, les récentes données du commerce de détail et de l’industrie aux USA alimentaient également les espoirs, mais en deuxième moitié de semaine, les investisseurs ont fini par se résigner, car l’impact du confinement sur l’économie chinoise est indéniable (cf. graphique de la semaine). En effet, les goulets d’étranglement mondiaux ne disparaîtront pas de sitôt. Les inquiétudes relatives aux taux d’intérêt ont, elles aussi, refait surface suite aux déclarations du chef de la Fed, Jerome Powell, affirmant que la Banque centrale américaine continuerait de resserrer les rênes de la politique monétaire jusqu’à ce que l’inflation soit maîtrisée. Quant à l’inflation de l’euro, elle est restée inchangée à 7,4% en avril et a donc aussi contribué à susciter des soucis, si bien que la bourse suisse a refait marche arrière: cela démontre bien qu’il faut des données économiques positives, et non pas juste de l’espoir, afin qu’une reprise soit réellement durable. En effet, vendredi matin, le SMI a enregistré une baisse hebdomadaire de 2,9%.

La saison des rapports annuels touche à sa fin. Cette semaine, ce sont surtout les entreprises du secteur secondaire qui ont publié leurs résultats. Le fabricant de chaussures «On» a enregistré une nette croissance au premier trimestre (chiffre d’affaires: +68%). Le spécialiste des appareils auditifs Sonova a également fait état d’une hausse pour son exercice 2021–2022 fin mars. Nonobstant, les marges annoncées par ces deux entreprises restent sous pression à cause de la hausse des coûts de production. En revanche, chez l’équipementier industriel Dätwyler, il y a eu des nouvelles moins réjouissantes, hélas: en raison des problèmes persistants dans les chaînes de livraison mondiales, l’entreprise a annulé ses prévisions pour 2022, mais cette décision lui a coûté un repli de ses titres jusqu’à même 18%.

Les actionnaires du Credit Suisse sont coriaces. Le CS n’arrive pas à se sortir du pétrin et fait la une. D’abord, il était question d’un possible remplacement du CEO Thomas Gottstein, ce que la banque avait pourtant démenti. Puis, l’agence de notation américaine Standard & Poor’s a abaissé la note de solvabilité de la grande banque suisse de «BBB+» à «BBB» et corrigé la perspective de «stable» à «négative». Pour le Credit Suisse, cela signifie des coûts de financement plus élevés sur le marché des capitaux. Ses titres ont réagi à ces nouvelles par une hausse intermittente de 4% en tout cas. A croire que plus rien ne peut effrayer les investisseurs. Est-ce qu’ils spéculeraient sur une offre de rachat? La grande banque américaine J.P. Morgan (bénéfice 2021 supérieur à 40 milliards de francs) pourrait aisément racheter le Credit Suisse, la deuxième banque helvète sise à Paradeplatz, Zurich (capitalisation de marché: 17,8 milliards de francs).

La Commission européenne, pessimiste. La guerre en Ukraine freine les économies européennes. La Commission européenne a abaissé de 4,0% à 2,7% ses prévisions de croissance dans la zone euro pour 2022. En même temps, elle a presque doublé son pronostic concernant l’inflation annuelle à 6,1%. Mais pour finir, il y a quand même eu des nouvelles positives sur le front de la dette: le déficit budgétaire dans l’espace monétaire en 2022 devrait baisser de 5,1% à 3,7%. En 2020, année du coronavirus, il s’élevait encore à 7%.

«The WEF is back». Après une pause de deux ans due à la pandémie, le Forum Economique Mondial (FEM) aura de nouveau lieu cette année, et pour la première fois de son histoire, au début de l’été. Dès ce dimanche, les représentants de la politique et de l’économie débattront, pendant quatre jours à Davos, notamment de la guerre en Ukraine, de l’augmentation des risques de stagflation et du changement climatique. L’édition du FEM en 2022 se déroulera toutefois sans participation russe: une première depuis les années 1990. Le président Joe Biden ne viendra apparemment pas non plus.

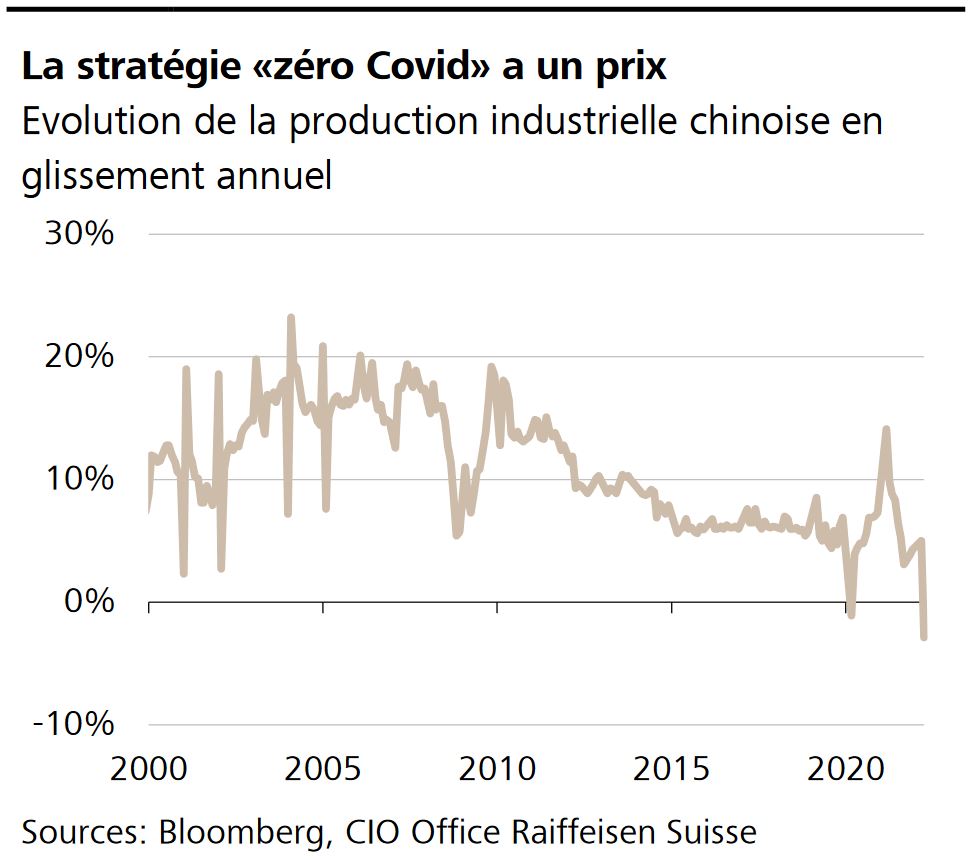

Au mois d’avril, la production industrielle de la Chine a reculé de 2,9% par rapport à l’année précédente. Il s’agit du premier recul depuis l’apparition de la pandémie de Covid-19 (mars 2020: -1,1%) et, dans un même temps, du deuxième depuis 2000. La faute aux confinements décidés dans le cadre de la stratégie «zéro Covid» mise en œuvre par le gouvernement du président Xi Jinping. Il a déjà annoncé des mesures fiscales et économiques destinées à soutenir l’économie. Malgré cela, la Chine ne devrait pas réussir à atteindre son objectif de croissance de 5,5% pour cette année.

Ça vient et ça repart. Après la récente baisse des cours, l’indice S&P 500 cote environ 18% en territoire négatif par rapport au début de l’année. Le marché américain élargi a donc presque complètement englouti ses gains de 2021.

Procès-verbaux de la réunion du FOMC. Le 25 mai, la Fed publiera les procès-verbaux concernant la récente réunion du FOMC. Les investisseurs espèrent y trouver des détails sur la suite de la politique monétaire des banquiers centraux.