Le 28 février, les États-Unis et Israël lançaient des frappes coordonnées contre l’Iran. Le Guide suprême Ali Khamenei figurait parmi les cibles. Son élimination a fait planer une profonde incertitude sur la stabilité du régime, sa capacité à contrôler ses alliés et forces supplétives régionales, ainsi que sur la dynamique de l’escalade. L’épisode ne se limite plus à un affrontement militaire: il pourrait marquer un point de bascule dans l’ordre politique régional.

La réaction immédiate des marchés

Dans les jours qui ont suivi, le Brent se hissait à son plus haut niveau depuis juin 2025, le VIX retrouvait des niveaux observés pour la dernière fois lors de la compression des valorisations liées à l’IA en novembre, et le bitcoin touchait brièvement les 66’000 dollars le 8 mars, avant de se redresser dans les jours suivants. Le signal le plus révélateur pourrait toutefois se situer ailleurs: sur la blockchain.

Dans les 48 heures ayant suivi les frappes, les sorties de bitcoins des plateformes d’échange iraniennes vers des portefeuilles en auto conservation ont bondi d’environ 700% par rapport à leur niveau antérieur, un schéma déjà observé lors de la vague de protestations de 2024 dans le pays. En valeur absolue, près de 10,31 millions de dollars ont été transférés sur cette période; l’enjeu ne réside toutefois pas dans le montant, mais dans la rapidité du mouvement.

Il importe de rappeler que les marchés ne valorisent pas les conflits en tant que tels, mais leurs conséquences. Le choc iranien a des implications qui s’étendent aux marchés de l’énergie, à la politique monétaire et, plus largement, à l’équilibre régional. Pour le bitcoin, le canal de transmission le plus immédiat passe par le pétrole: une réduction des flux de brut transitant par le détroit d’Ormuz implique des prix de l’énergie plus élevés, une inflation plus persistante et une Réserve fédérale disposant de moins de latitude pour assouplir sa politique.

Le choc pétrolier

Le détroit d’Ormuz voit transiter environ 20% de la consommation mondiale de pétrole, ainsi qu’une part comparable du commerce de gaz naturel liquéfié (GNL). Moins d’une semaine après les premières frappes, le Brent s’était apprécié de 13% pour atteindre 84 dollars, tandis que les contrats à terme sur le gaz européen ont progressaient d’environ 30% et que les taux de fret du GNL bondissaient de plus de 40%.

La question centrale est de savoir comment la perturbation actuelle se compare aux précédentes crises liées au détroit d'Ormuz. Ces dernières se sont rapidement dissipées, car le trafic maritime n'était jamais complètement interrompu. Les attaques contre des pétroliers en 2019 n’avaient fait grimper les prix du pétrole que brièvement. L'attaque contre Abqaiq avait temporairement mis hors service la moitié des capacités de traitement saoudiennes, faisant bondir le Brent de 15%, mais les prix étaient revenus à la normale en quelques semaines, dès le début des réparations. Même les frappes américano-israéliennes de juin 2025 n'ont poussé le prix du brut que brièvement vers les 80 dollars, avant que les tensions ne s'apaisent.

Ce conflit se distingue donc fondamentalement des précédents. Là où les chocs antérieurs visaient des installations susceptibles d’être réparées, celui ci cible à la fois la route d’approvisionnement et le régime lui même, rendant une désescalade rapide nettement moins probable que lors des épisodes passés.

L'histoire nous montre à quoi ressemble ce réajustement des prix:

- Embargo pétrolier arabe de 1973: environ 7% de l'offre mondiale de pétrole avait été supprimée, faisant presque quadrupler les prix en quelques mois. L'or avait progressé d'environ 35% en trois mois et d'environ 70% au cours de l'année suivante, sous l'effet non seulement du choc pétrolier, mais aussi de la dévaluation du dollar, d'une politique monétaire accommodante et d'une perte de confiance dans le système financier de l'après-Bretton Woods.

- Révolution iranienne de 1979: le deuxième choc pétrolier avait déclenché une réévaluation encore plus importante. L'or avait grimpé d'environ 150% au cours des 12 mois suivants, alors que l'inflation s'accélérait dans les économies développées.

- Invasion de l’Ukraine de 2022: la réaction avait été plus modérée. L'or avait d'abord augmenté, avant de reculer, le resserrement agressif de la politique monétaire des banques centrales ayant contenu les anticipations d'inflation.

L’ampleur de la récation varie selon le régime monétaire, mais la dynamique reste la même: des chocs énergétiques durables, en particulier lorsqu’ils s’inscrivent dans un contexte de tensions budgétaires et monétaires, orientent les capitaux vers des actifs rares et non souverains. C’est dans cette séquence que le bitcoin trouve sa place, non pas comme un réflexe de repli vers la sécurité, mais comme l’aboutissement d’un processus au terme duquel les investisseurs recherchent des réserves de valeur échappant à la souveraineté étatique.

Dans les années 1970, l’or constituait l’unique destination liquide pour ces flux. Aujourd’hui, le bitcoin s’y ajoute. Il pourrait même s’avérer mieux adapté à un monde où les ajustements de prix sont plus rapides et où les capitaux circulent de manière essentiellement numérique.

Risque de stagflation et dilemme de la Fed

Ce choc d’offre intervient à un moment particulièrement délicat pour l’économie américaine. Le terme le plus approprié pour qualifier la situation qui se dessine est celui de risque de stagflation: un ralentissement de la croissance qui coïncide avec une impulsion inflationniste d’origine énergétique, que la Réserve fédérale ne peut contrer sans accentuer les tensions sur le volet de la croissance.

Les actifs sensibles aux conditions de liquidité en subiront les effets, et le bitcoin en fait partie. Sa sensibilité à la liquidité est à double tranchan: elle constitue un désaventage à court terme, mais fait aussi du bitcoin un bénéficiaire direct lorsque le cycle d’assouplissement monétaire finit par s’enclencher.

Le renforcement des arguments structurels

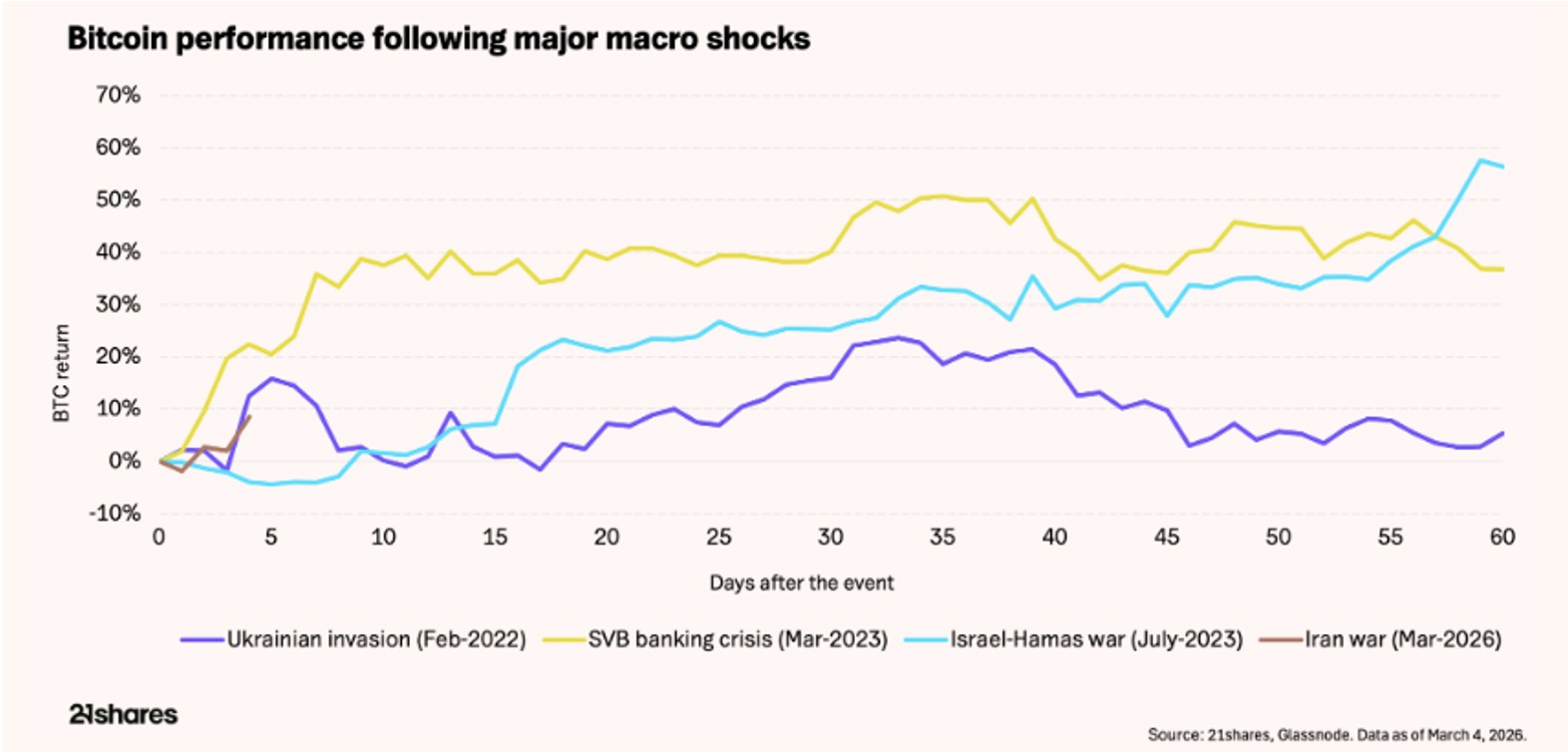

Les chocs géopolitiques ont de manière récurrente provoqué de fortes corrections du bitcoin, suivies de rebonds rapides:

- Le BTC avait progressé de 17% dans les 30 jours ayant suivi le début de la guerre entre la Russie et l’Ukraine en 2022.

- Il avait gagné 40% à la suite de la crise bancaire américaine de mars 2023.

- Il s’était apprécié de 25% dans le mois ayant suivi l’escalade au Moyen‑Orient en octobre 2023.

Les chocs de liquidité constituent le point d’entrée; une réévaluation structurelle s’ensuit. Les mêmes moteurs réapparaissent aujourd’hui: des engagements budgétaires en hausse, une politique monétaire contrainte et une demande croissante pour des actifs non souverains. L’or reflète déjà ce mouvement. Le bitcoin, qui partage nombre de ces caractéristiques tout en offrant une asymétrie de performance potentiellement plus élevée, n’a pas encore fait l’objet d’une telle réévaluation.

Les différents scénarios envisagés ne sont pas mutuellement exclusifs. Une perturbation initialement contenue peut évoluer vers une crise prolongée si les réseaux de forces supplétives s’intensifient en l’absence d’un commandement iranien centralisé. La variable déterminante n’est pas tant la capacité militaire de l’Iran que l’émergence d’une autorité de succession en mesure de négocier. Tant que cette question reste ouverte, le risque de durée demeure systématiquement sous évalué, quels que soient les scénarios envisagés.