Les solides données économiques publiées ces derniers jours et les premiers résultats plutôt encourageants des entreprises ne parviennent pas à dissiper l’inquiétude ambiante

Les sources de nervosité sont nombreuses: anticipations d’une récession, nouveaux doutes sur les banques régionales américaines, inflation persistante, valorisations des actions,…

Les résultats de la plupart des enquêtes décrivant l’activité en avril sont désormais disponibles et restent plutôt solides, en particulier dans la zone euro. Toutefois certains détails méritent d’être soulignés pour une analyse plus complète, et peut-être un peu moins favorable, de la situation conjoncturelle.

En Allemagne, le climat des affaires mesuré par l’indice IFO s’est amélioré pour s’inscrire à 93,6, légèrement sous les attentes mais au plus haut depuis février 2022, grâce à l’amélioration des perspectives, y compris dans le secteur manufacturier où les industriels anticipent une expansion de la production.

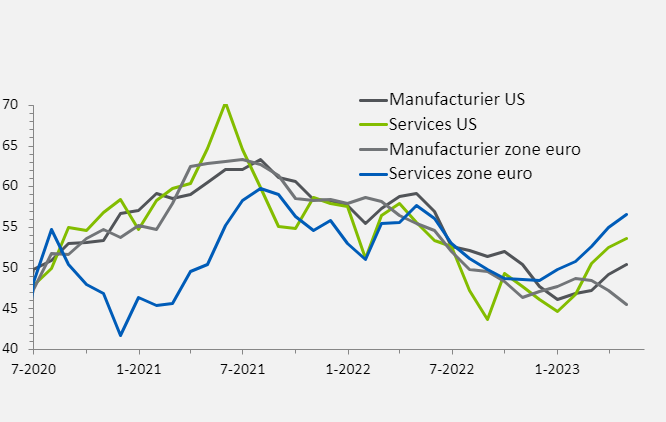

Le niveau d’incertitude sur ces prévisions reste toutefois élevé, traduisant le manque de visibilité alors que la situation actuelle est jugée un peu moins porteuse qu’en mars. C’est peut-être à l’aune de ces incertitudes qu’il faut considérer les résultats préliminaires pour avril des enquêtes auprès des directeurs d’achats. Les indices PMI (Purchasing Manager Index) ont continué à baisser dans le secteur manufacturier (à 44 en Allemagne et à 45,5 en France) pour atteindre des niveaux historiquement associés à une nette contraction de l’activité. Pour la zone euro dans son ensemble, l’indice s’est inscrit à 45,5, au plus bas en près de trois ans.

Dans le même temps, l’activité dans le secteur des services a continué à accélérer (avec un indice PMI passé de 55 à 56,6, au plus haut en onze mois), si bien que le déséquilibre de croissance entre manufacturier et services s’est encore accentué pour retrouver son plus haut niveau depuis début 2009.

Ce décalage est moins flagrant aux Etats-Unis avec, là aussi, des points à souligner: l’indice PMI manufacturier est parvenu à repasser au-dessus de 50 en avril (à 50,4, après 49,2) pour retrouver son niveau d’octobre dernier. Les enquêtes régionales dans le secteur manufacturier ont envoyé des signaux contradictoires: net rebond des carnets de commandes dans la région de New York, situation toujours dégradée dans la région de Philadelphie et de Dallas. La tendance favorable sur le secteur des services s’est poursuivie (de 52,6 à 53,7) ce qui jette un doute sur le message envoyé par l’autre enquête auprès des directeurs d’achats (ISM – Institute for Supply Management) qui avait révélé une violente et inattendue baisse de l’indice en mars (à 51,2 après 55,1 en février).

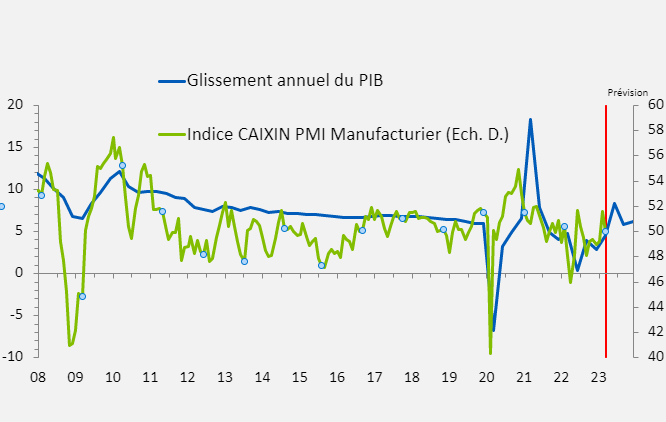

Le PIB chinois a progressé de 4,5% en glissement annuel au premier trimestre, un chiffre supérieur aux attentes qui traduit une nette accélération par rapport au trimestre précédent (+2,9%) sous l’effet d’un rebond de la consommation après la levée des restrictions sanitaires. La dynamique favorable s’est renforcée au cours du trimestre: après une hausse de 3,5% enregistrée pour les deux premiers mois de l’année, les ventes au détail ont progressé de 10,6% en mars en glissement annuel. La croissance de la production industrielle en mars a atteint son rythme le plus élevé en cinq mois (à 3,9%). Ces données renforcent la probabilité de voir l’économie chinoise dépasser l’objectif officiel de croissance en 2023 dans la mesure où toutes les conséquences favorables de la fin de la stratégie zéro-Covid, qui est restée en place pendant 3 ans, n’ont pas encore été vues.

Malgré ces bonnes nouvelles, les économistes de marché qui jugent probable la survenue d’une récession aux Etats-Unis sont encore majoritaires. Les dernières prévisions du Fonds Monétaire International (FMI) font état d’un degré élevé d’incertitudes et de risques baissiers sur une croissance mondiale attendue à moins de 3,0% cette année (avec seulement 1,3% pour les économies développées contre 2,7% en 2022).

Dans le même temps, l’inflation sous-jacente (hors alimentaire et énergie) reste trop élevée et certains éléments font craindre qu’elle ne devienne persistante. Alors que l’inflation sous-jacente dans la zone euro est passée au-dessus de 2% en novembre 2021 (en glissement annuel) et n’a cessé d’augmenter depuis pour atteindre 5,7% en mars 2023, la Banque centrale européenne (BCE) a déjà prévenu que, même une fois atteint le pic sur cette inflation, la partie ne sera pas gagnée. Comme l’a déclaré Isabel Schnabel dans une interview publiée le 25 avril: «seule une baisse durable de l’inflation sous-jacente nous rassurera sur l’efficacité des mesures que nous avons prises».

Des remontées supplémentaires des taux directeurs sont donc probables (et d’ailleurs anticipées sur les marchés à terme pour les réunions de politique monétaire prévues début mai pour la Réserve fédérale américaine et la BCE).

Une fois le taux terminal reflété par ces marchés atteint (5,25% environ aux Etats-Unis ; un peu plus de 3,75% dans la zone euro), les anticipations divergent. Une baisse est attendue aux Etats-Unis dès septembre (le fameux «pivot» en réaction à la récession) alors que le discours de la BCE («la bataille contre l’inflation n’est pas encore gagnée») semble convaincre davantage les observateurs.

Toutefois, depuis décembre, les niveaux de taux terminal et les profils de baisse des taux ont été très fluctuants au gré des chiffres d’inflation (encore tout récemment après des indices de prix au Royaume-Uni supérieurs aux attentes) et d’éléments idiosyncratiques comme les difficultés de certaines banques régionales américaines.

Les politiques monétaires sont dépendantes des données, les décisions sont prises «réunion après réunion» mais, surtout, les banques centrales ne veulent pas pécher, cette fois-ci, par excès d’optimisme sur l’inflation. Cet élément, qui renforce d’ailleurs la probabilité de la survenue d’une récession modérée vers la fin de cette année, ne nous paraît pas suffisamment pris en compte dans les prix de marché à l’heure actuelle.

La volatilité des attentes et la difficulté pour le consensus à s’établir expliquent les variations heurtées depuis plusieurs mois et sont probablement à l’origine d’une situation déséquilibrée sur les actions, en matière de positionnement des investisseurs ou de participation des titres à la hausse des indices notamment. Cette configuration incite à une certaine prudence à court terme sur les positions directionnelles mais ne remet pas en cause nos choix géographiques, en particulier notre exposition aux marchés d’Asie émergente.