Réactions rapides des autorités de tutelle des banques. La politique monétaire reste (presque) sur les rails. Toujours beaucoup de nervosité.

Depuis la fermeture de Silicon Valley Bank (SVB) et de Signature Bank, les événements se sont précipités. Le week-end des 18 et 19 mars a été agité en Suisse où les autorités ont cherché à «rétablir la confiance» en organisant le rachat de Credit Suisse par UBS. La BCE, la Fed, associée au Trésor américain, ainsi que d’autres banques centrales ont salué cette «action rapide» de nature à «garantir la stabilité financière».

La nervosité des investisseurs a été déclenchée par une des clauses de la reprise de Credit Suisse, à savoir l’amortissement complet de 16 milliards de francs suisses d’un instrument hybride de dette AT1 (Additional Tier 1) de la banque. Cette décision a été interprétée comme réservant un meilleur traitement aux actionnaires qu’aux créanciers et renversant ainsi la hiérarchie habituelle.

Cette affirmation pourrait donner lieu à des débats quasi philosophiques (et la décision en elle-même donnera probablement lieu à des recours devant les tribunaux) mais le communiqué de l’Autorité bancaire européenne publié lundi 20 a rassuré en rappelant la recommandation de faire absorber les pertes par les actionnaires en premier lieu. «Les instruments de fonds propres ordinaires sont les premiers à absorber les pertes, et ce n’est qu’après leur utilisation complète qu’il serait nécessaire de déprécier les fonds propres additionnels de catégorie 1».

En concluant que «les obligations AT1 sont et resteront une composante importante de la structure de capital des banques européennes», les autorités de la zone euro sont parvenues à ramener le calme, épaulées par un engagement similaire des autorités britanniques.

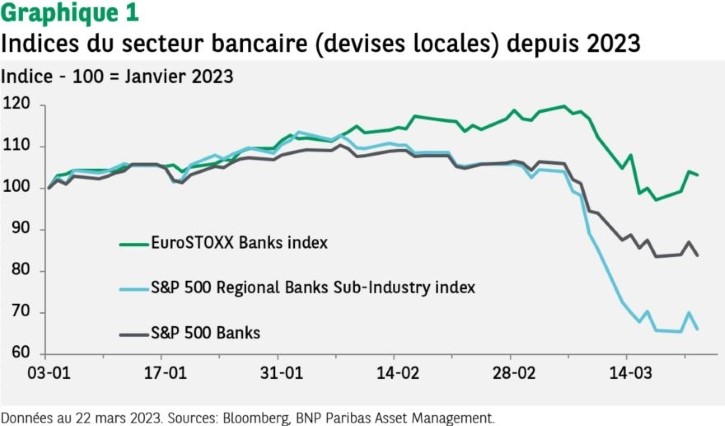

Les valeurs financières se sont rapidement reprises en bourse et l’indice du secteur bancaire est remonté, y compris aux Etats-Unis malgré une nervosité persistante sur le cas de First Republic Bank. Contrairement à la lecture qui peut être faite de la chute de Credit Suisse, une forme de solidarité semble se mettre entre place, les grandes banques américaines laissant entendre qu’après avoir déposé 30 milliards de dollars, elles pourraient entrer au capital avec le soutien du gouvernement.

Les assurances apportées sur le marché des AT1 (environ 254 milliards de dollars au total) ont permis aux investisseurs de considérer les récents épisodes comme ce qu’ils sont vraisemblablement, à savoir un problème de liquidité et non une crise systémique.

Les accords permanents de swap en dollars américains (avec des opérations quotidiennes à partir du 20 mars) entre banques centrales au cours du week-end sont d’ailleurs précisément le traitement habituel mis en place face à la menace d’une crise de liquidité.

Comme l’a rappelé la Banque centrale européenne dans son rôle de superviseur, «le secteur bancaire européen est résilient, avec de solides niveaux de capitaux et de liquidités». Un indicateur habituel de crise de liquidité comme l’écart entre l’Euribor 3 mois et un taux gouvernemental de même échéance (baptisé TED spread) n’a d’ailleurs pas présenté de tension significative, ce qui traduit un fonctionnement normal du marché interbancaire contrairement à ce qui avait été observé lors de la crise de 2008.

Même si ces événements vont laisser des cicatrices et si le risque de voir d’autres acteurs touchés dans les prochains mois existe, les banques centrales n’ont pas donc pas failli dans leur rôle de superviseur.

Qu’en est-il de leurs décisions en matière de politique monétaire, qui est, d’ordinaire, le sujet qui nous occupe davantage.

Notre article de la semaine passée nous a appris que la BCE n’avait pas hésité à poursuivre le resserrement de sa politique monétaire le 16 mars, ce qui est une autre façon de rassurer face à la situation spécifique de quelques banques.

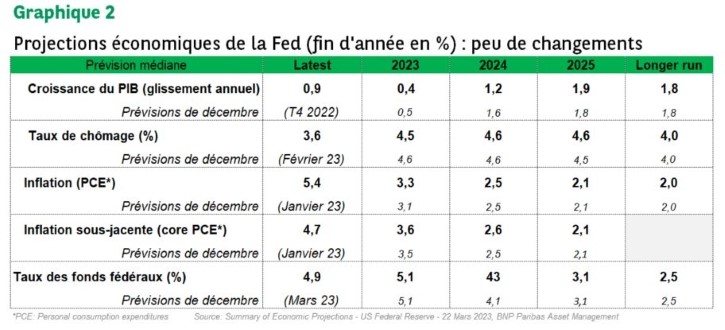

Mercredi 22, la Réserve fédérale américaine (Fed) a annoncé une hausse de 25pb du taux objectif des fonds fédéraux, porté dans l’intervalle 4,75% -5,00%. Ce mouvement correspond à ce qui était (timidement) anticipé les jours précédents, ce qui n’a pas empêché une baisse du dollar au moment de l’annonce. La parité EUR/USD est passée le 23 mars au matin au-dessus de 1,09, au plus haut depuis début février.

Les commentaires de Jerome Powell lors de sa conférence de presse ont soufflé le chaud et le froid. Comme il était facile de l’imaginer après son intervention devant le Congrès les 7 et 8 mars, son diagnostic sur le marché du travail reste optimiste (accélération des créations d’emploi à un rythme soutenu depuis le début de l’année, taux de chômage bas) et l’inflation est jugée «élevée».

Toutefois, dès le deuxième paragraphe du communiqué officiel, il est précisé que le système bancaire américain est «sain et résistant» mais que les événements récents devraient entraîner des conditions de crédit moins favorables pour les entreprises et les ménages et peser ainsi sur l’activité économique, les embauches et l’inflation.

La conclusion peut être vue comme un changement de la forward guidance (indication sur l’orientation future de la politique monétaire) puisque le Comité estime qu’un « certain degré de resserrement supplémentaire de la politique monétaire pourrait être nécessaire », une formulation un peu moins agressive que précédemment.

Jerome Powell a également indiqué que certains membres du FOMC avaient envisagé une pause pour cette réunion mais que la décision de remonter de 25pb avait finalement était unanime.

La Fed va continuer à s’assurer que son objectif d’inflation peut être atteint de façon durable tout en prenant en compte l’environnement changeant.

La nervosité des investisseurs sur le sujet bancaire reste importante aux Etats-Unis comme l’a montré la réaction à des propos de Janet Yellen qui se voulaient rassurants. Auditionnée par une sous-commission du Sénat, la Secrétaire au Trésor a déclaré qu’elle n’avait pas «envisagé ni discuté de quoi que ce soit» ayant à voir avec une assurance globale ou des garanties de dépôts sans l’aval du Congrès. Une telle procédure est possible face à un risque systémique.

La question de la garantie des dépôts bancaires a aussi été longuement abordée lors de la conférence de presse de Jerome Powell sans qu’aucun engagement ne soit pris.

Ces réactions épidermiques montrent que d’autres épisodes de tensions sur les marchés risquent de survenir même si de nombreuses classes d’actifs présentent toujours de solides fondamentaux.

Nous conservons une position neutre sur les actions, avec toujours une préférence marquée pour les zones émergentes qui devraient profiter de la réouverture de l’économie chinoise.

Dans l’immédiat, nous jugeons opportun de réduire notre surexposition sur le crédit de qualité: les spreads de crédit ont été très volatils ces derniers jours, et de nouveaux élargissements ne peuvent être exclus du fait de la nervosité des intervenants.