La volatilité pourrait rester importante à court terme, pour des raisons techniques mais aussi en raison des difficultés pour le consensus à évaluer la probabilité des différents scénarios possibles.

Solides créations d’emploi aux Etats-Unis, nouvelles interrogations sur l’inflation, attentes des premiers résultats trimestriels des entreprises, implications géopolitiques de la tragédie au Moyen-Orient. Ces éléments ont animé les marchés financiers au cours des derniers jours mais pas forcément comme attendu.

Pour tenter d’y voir plus clair revenons dans l’ordre chronologique sur les événements survenus depuis la publication de notre dernière note le 5 octobre.

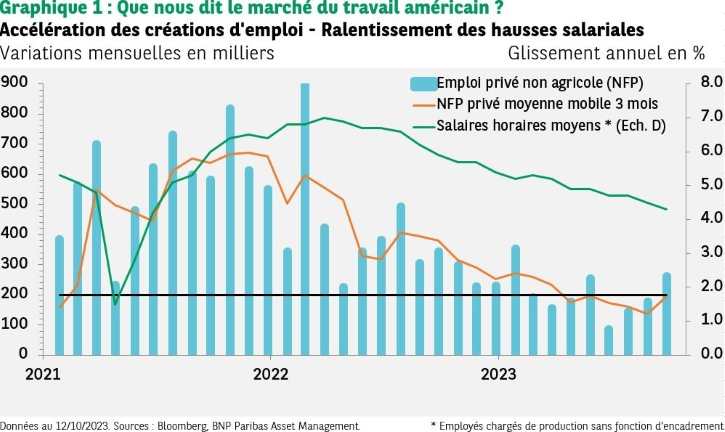

Les créations nettes en septembre et les révisions à la hausse pour les deux mois précédents ont remis en cause l’hypothèse d’une détente du marché du travail. Les créations d’emploi non agricole sont ressorties à 336 000 en septembre (presque le double des attentes à 180'000). En moyenne mensuelle, les créations nettes au troisième trimestre ont été de 266'000 contre 201'000 au deuxième trimestre.

L’enquête auprès des ménages est un peu moins favorable avec une stabilité du taux de chômage à 3,8% (contre 3,5% en juillet) et une légère décrue du pourcentage de chômeurs ayant volontairement quitté leur emploi (12,7% contre 15,8% un an auparavant). Cet indicateur reflète la confiance des employés quant à la facilité à trouver un emploi. Le ralentissement des hausses salariales (voir graphique 1) s’inscrit dans la même tendance d’un marché du travail devenant progressivement moins favorable aux employés en raison du lent rééquilibrage entre offre et demande.

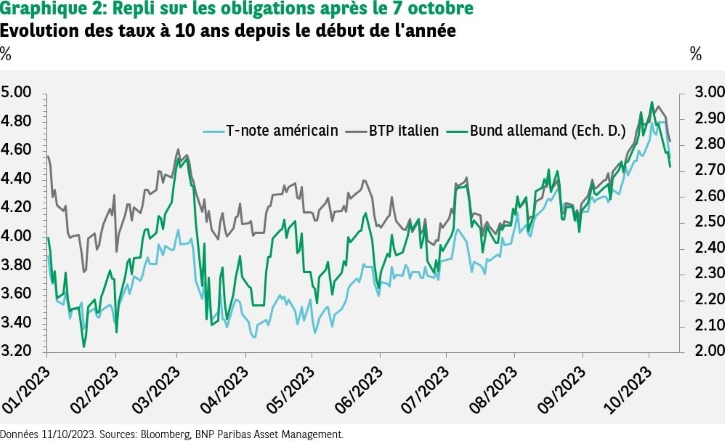

Cette perspective d’une normalisation du marché du travail explique-t-elle la correction constatée en cours de séance après la réaction initiale qui avait envoyé le rendement du T-note à 10 ans au-dessus de 4,85% tandis que le taux à 30 ans atteignait 5,05% en séance? Peut-être. Des ajustements de positions avant un week-end de trois jours pour le marché obligataire américain ont pu jouer un rôle. L’attaque contre Israël déclenchée le 7 octobre a incité les investisseurs à se replier vers les obligations gouvernementales au détriment des actions.

Au détriment des actions? Que dire alors de la hausse de 3,2% de l’indice MSCI AC World en dollars entre mercredi 4 octobre et le mercredi suivant?

Les observateurs sont habitués au phénomène parfois à l’œuvre sur les marchés où les mauvaises nouvelles sur le plan économique sont saluées par une hausse des actions (ou le contraire, de bonnes nouvelles sur l’activité entraînant un recul des actions).

Nous sommes vraisemblablement en ce moment confrontés à un autre type de raisonnement, tout aussi spécieux, qui veut qu’une détente des rendements obligataires, quelle qu’en soit la raison, provoque une remontée des actions.

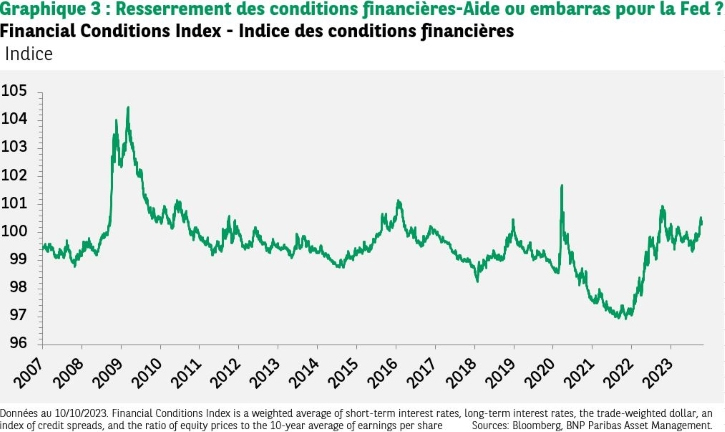

Un nouveau syllogisme est venu rejoindre le club des raisonnements circulaires tout récemment: la remontée des taux longs entraîne un durcissement des conditions financières qui fait que la Réserve fédérale américaine pourra (devra selon certains) desserrer la garde sur sa politique monétaire. Le sophisme, c’est-à-dire d’un raisonnement faux qui paraît logique à première vue, n’est pas loin.

Le vice-Président de la Fed, dans un discours prononcé le 9 octobre a illustré le dilemme qui va s’imposer à la Fed dans les prochains mois. Après avoir émis l’hypothèse que la récente remontée des taux réels résulte d’une économie plus solide qu’envisagé qui suppose de maintenir plus longtemps une politique monétaire restrictive, Philip Jefferson conclut par ces mots: «je suis tout aussi conscient que cette remontée des taux réels peut résulter de changements d’attitude des investisseurs face aux risques et à l’incertitude. Dans l’avenir, je tiendrai compte du resserrement des conditions financières par l’augmentation des rendements obligataires et je m’en souviendrai au moment d’évaluer la trajectoire future de la politique monétaire».

Les nouvelles les plus récentes sur l’inflation ont été encourageantes, montrant une décrue partout dans le monde, y compris pour l’inflation sous-jacente et les prix des services. Si des surprises restent encore possibles, la dynamique des hausses de prix a radicalement changé par rapport à 2022 et au début de 2023, laissant espérer le retour, certes lent, de l’inflation vers les objectifs des banques centrales.

Le FMI consacre un chapitre de son tout récent rapport sur les Perspectives de l’économie mondiale au rôle des anticipations d’inflation à court terme sur l’évolution de l’inflation effective. Une des conclusions nous semble capitale: «des mesures visant à améliorer les cadres et les messages de politique monétaire peuvent contribuer à réduire la perte de production nécessaire pour faire reculer l’inflation et les anticipations d’inflation, situation dans laquelle la banque centrale a plus de chances de parvenir à un atterrissage en douceur».

La dernière enquête de la Banque centrale européenne (BCE) auprès des ménages a révélé que malgré le resserrement de la politique monétaire depuis juillet 2022, les ménages anticipent une inflation à 3,5% dans douze mois (chiffre médian) avec une forte dispersion.

Le compte rendu des discussions de la réunion du FOMC (Federal Open Market Committee) de septembre a révélé que de plus en plus de membres sont préoccupés par le durcissement des conditions financières, qu’ils considèrent que le risque de «trop remonter» les taux directeurs existe, et que les discussions doivent désormais porter sur la durée de la politique restrictive et non plus sur son degré. Un message de prudence à court terme, de probable statu quo en novembre mais pas de baisse rapide.

Expliquer posément les tensions enregistrées par les taux longs en septembre (+46pb sur le 10 ans américain; +37pb sur le 10 ans allemand; +66pb sur le taux italien) et début octobre est délicat.

S’agit-il d’un phénomène passager lié à des ajustements de positions des investisseurs dans cette nouvelle phase de transition (fin du cycle de resserrement, révisions des attentes de baisses rapides des taux directeurs en 2024)? D’une simple réaction aux indicateurs économiques américains toujours très solides accompagnée de l’habituelle contagion sur les marchés européens? Il ne peut pas encore être exclu à ce stade que la dégradation des obligations découle de la volonté de certains investisseurs d’obtenir une meilleure prime de risque dans un contexte devenu plus incertain comme l’a souligné le vice-Président de la Fed.

En ce qui concerne les perspectives de croissance dans les prochains trimestres, le consensus nous semble toujours un peu trop optimiste, ignorant les risques d’un ralentissement de l’activité. Sans même tenir compte des risques spécifiques aux Etats-Unis (grève chez les constructeurs automobiles, fin du gel du remboursement des prêts étudiants), cette évolution devrait pourtant être la conséquence «naturelle» du brutal resserrement monétaire depuis 2022 dont les effets semblent retardés dans ce cycle par rapport aux situations antérieures. Certains pans de l’économie commencent à montrer des signes de ralentissement à l’image du marché de l’immobilier.

Dans ce contexte, nous avons décidé de conserver la position sursensible dans les poches obligataires de nos portefeuilles diversifiés. La volatilité pourrait rester importante à court terme, pour des raisons techniques mais aussi en raison des difficultés pour le consensus à évaluer la probabilité des différents scénarios possibles.