Jusqu'ici, tout va bien. Après les bons résultats enregistrés jusqu'à présent cette année1), de nombreuses bonnes nouvelles sont déjà prises en compte dans les cours. Cependant, le contexte reste favorable aux investissements dans différentes classes d'actifs, du moins pour l'instant.

«Les derniers rapports sur les bénéfices affichent une croissance. La Réserve fédérale américaine devrait baisser ses taux d'intérêt à plusieurs reprises – comme la plupart des acteurs du marché, nous tablons sur cinq baisses. Après les phases de ralentissement observées cette année, la croissance économique devrait s'accélérer à nouveau l'année prochaine, tant aux Etats-Unis que dans le reste du monde», explique Vincenzo Vedda, directeur des investissements chez DWS. «Cependant, à y regarder de plus près, il y a beaucoup de «si» et de «mais».

Prenons par exemple les investissements et les bénéfices des entreprises aux Etats-Unis. Ceux-ci sont de plus en plus stimulés par la forte croissance des dépenses des entreprises dans le domaine de l'intelligence artificielle (IA). Le potentiel à long terme de surprises positives en matière d'IA ne doit pas être sous-estimé, à mesure que les individus et les entreprises apprennent à tirer le meilleur parti des différents nouveaux outils à leur disposition. Toutefois, il faut s'attendre à des exagérations en cours de route, comme cela a généralement été le cas avec les nouvelles technologies dans l'histoire économique.

Il en va de même pour les récentes guerres commerciales et les trêves, ainsi que pour les changements géopolitiques plus larges que nous connaissons actuellement. Là encore, le battage médiatique est important, tant sous forme d'opinions positives que négatives. Notre scénario de base reste que les droits de douane américains moyens finiront par se stabiliser à environ 14%. Cela semble tout juste gérable. Jusqu'à présent, l'introduction des droits de douane américains s'est avérée moins préjudiciable que prévu. Les consommateurs et les entreprises devraient profiter de cette accalmie pour s'adapter à la nouvelle donne.

En ce qui concerne les titres à revenu fixe, la perspective d'un écart de rendement plus faible entre les États-Unis et les autres marchés développés devrait continuer à affaiblir le dollar. Les investisseurs se diversifient de plus en plus en s'éloignant des actifs américains. Dans toutes les régions, les spreads restent proches de leurs plus bas niveaux depuis plusieurs années, soutenus par des facteurs techniques solides (flux entrants soutenus, absorption primaire saine) et des fondamentaux robustes.

En bref, tout semble aller pour le mieux actuellement, mais la marge de manœuvre pour commettre des erreurs, quelles qu'elles soient, reste très réduite. Et d'après l'expérience que nous avons tous vécue cette année, la prochaine nouvelle politique qui perturbera les marchés n'est souvent qu'à quelques minutes et à un post sur les réseaux sociaux. Tout cela pourrait expliquer l'attrait continu de l'or en tant qu'instrument de diversification potentiel pour les portefeuilles, après une hausse de 33% depuis le début de l'année.

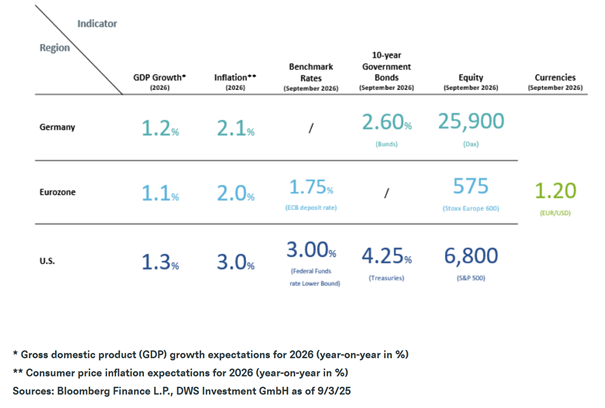

Les principales prévisions de DWS pour les 12 prochains mois en un coup d'œil

1) Sauf indication contraire, toutes les données proviennent de Bloomberg Finance L.P.