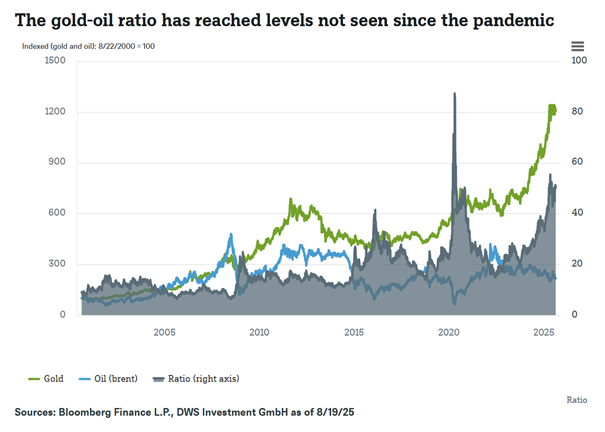

Le ratio or/pétrole, c'est-à-dire le nombre de barils de pétrole que l'on peut acheter pour une once d'or, donne un aperçu rapide de la situation économique et du sentiment des marchés. Début août, ce ratio a dépassé les 50 barils par once d'or, soit bien plus que la moyenne d'environ 18 enregistrée depuis 2000.1) Mais qu'est-ce qui a provoqué cette divergence? Et comment ce ratio va-t-il évoluer? La divergence entre deux des matières premières les plus importantes au monde reflète les incertitudes économiques croissantes. L'or a tendance à conserver sa valeur en période de ralentissement économique et peut servir de valeur refuge et de couverture contre l'inflation. Les prix du pétrole reflètent l'équilibre entre l'offre et la demande ainsi que le risque lié à la production. Le pétrole augmente généralement lorsque la production industrielle et la consommation augmentent.

«Nous partons du principe que les forces structurelles qui influencent l'or et le pétrole vont progressivement se normaliser et que le rapport actuellement extrême va se réduire.»

Dans le passé, les valeurs extrêmes du ratio or/pétrole reflétaient le début de changements macroéconomiques majeurs. La dernière fois que ce ratio a dépassé son niveau actuel, la pandémie de coronavirus a éclaté. En trois ans, l'or a augmenté de plus de 90% pour atteindre environ 3400 dollars l'once, tandis que le Brent est tombé à 66 dollars le baril depuis le début de l'année, après avoir oscillé autour de 80 dollars après la pandémie. Les raisons semblent évidentes. Au cours des trois dernières années, l'or a connu une demande sans précédent de la part des banques centrales, en particulier celles de pays comme la Chine et l'Inde, qui cherchaient des alternatives aux obligations d'Etat américaines et souhaitaient réduire leur dépendance vis-à-vis du dollar américain. L'or est également perçu par les investisseurs comme une valeur refuge, ce qui a récemment entraîné des afflux vers le métal précieux, certains investisseurs spéculant que le dollar avait perdu sa fonction de diversification. Et l'or reste populaire comme couverture contre l'inflation. Même si celle-ci a reculé depuis la pandémie, elle reste relativement élevée aux Etats-Unis, par exemple.

Le prix du pétrole, en revanche, a été victime des principes simples du marché: baisse de la demande et augmentation de l'offre. La production mondiale de pétrole brut a considérablement augmenté en raison de la hausse des volumes produits par l'Opep+.2) De plus, les États-Unis sont devenus un acteur majeur dans la production pétrolière grâce à leur boom du pétrole de schiste.3) D'autre part, les craintes liées à la demande renforcent le pessimisme quant aux prix. La politique douanière a considérablement assombri les perspectives économiques pour 20254) et les récentes initiatives diplomatiques visant à mettre fin au conflit entre la Russie et l'Ukraine ont également exercé une pression sur les prix. Si les pourparlers de paix aboutissent, l'offre russe pourrait augmenter et exercer une pression supplémentaire sur le prix du pétrole brut.

«Nous partons du principe que les forces structurelles qui influencent l'or et le pétrole vont progressivement se normaliser et que le rapport actuellement extrême va se réduire», explique Darwei Kung, responsable des matières premières et des ressources naturelles chez DWS. Les marchés ont largement intégré les augmentations de production prévues par l'Opep+ et les récents accords douaniers ont quelque peu réduit le risque d'une hausse des droits de douane. A notre avis, il est également peu probable que l'or continue à augmenter fortement dans les années à venir. Cela devrait principalement s'expliquer par la baisse de la demande en bijoux, qui n'a pu être compensée dans le passé que par une forte demande en investissements. D'autre part, une incertitude considérable persiste, car l'introduction de droits de douane plus élevés que prévu pourrait à nouveau semer le doute sur l'économie mondiale, ce qui pèserait sur le prix du pétrole et pourrait favoriser l'or.

1) Toutes les données – sauf indication contraire – proviennent de Bloomberg Finance L.P., situation au 19/08/2025.

2) Voir, par exemple: «OPEC+ makes another large oil output hike in market share push», Reuters; situation au 03/08/2025.

3) Voir, par exemple: «US oil output rose to a record in May, EIA data shows», Reuters; situation au 31/07/2025

4) Voir, par exemple: «Global economic outlook shifts as trade policy uncertainty weakens growth», OCDE; situation au 03/06/2025