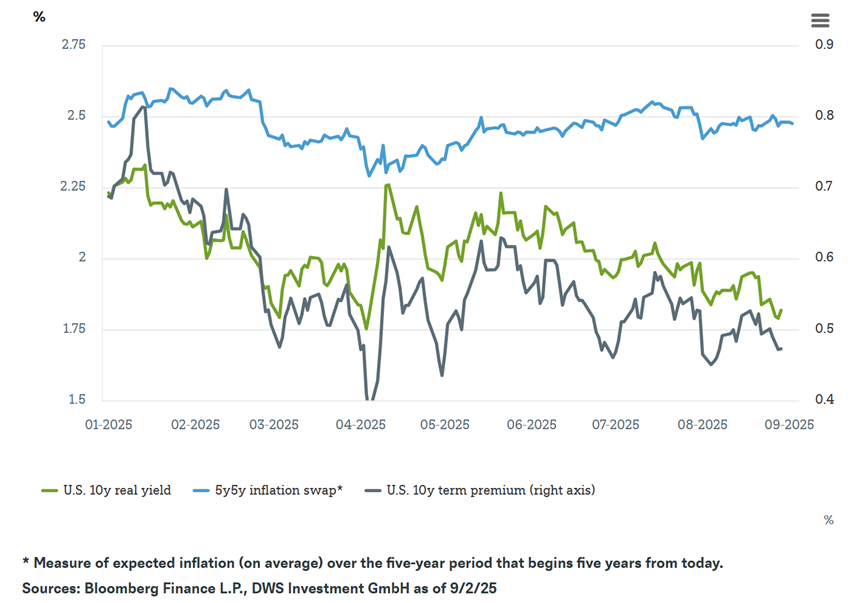

Les rendements réels américains constituent toujours un indicateur important pour les marchés financiers, et ils semblent actuellement indiquer à nouveau une évolution intéressante. Alors que les rendements nominaux américains ont été soumis à de fortes fluctuations ces dernières années, le rendement réel dérivé des obligations d’Etat américaines protégées contre l’inflation (TIPS) a généralement donné une image plus claire des facteurs sous-jacents1. Depuis le début de l’année 2022, la tendance était initialement claire. Le rendement réel à 10 ans est passé de niveaux négatifs à nettement plus de 2%, sous l’effet d’une campagne de resserrement agressif menée par la Réserve fédérale américaine. Cette hausse s’est poursuivie de manière dynamique jusqu’à l’automne 2023. Elle a ensuite été suivie d’une tendance latérale volatile, au cours de laquelle le rendement réel a reculé à plusieurs reprises, sans toutefois s’inscrire dans une tendance baissière durable. Depuis le début de l’année 2025, une nouvelle tendance à la baisse se dessine, et ce malgré le fait que la Fed n’ait en aucun cas agi de manière agressive dans ses baisses de taux d’intérêt jusqu’à présent.

Deux facteurs sont déterminants. Premièrement, les marchés s’attendent à ce que la Fed assouplisse davantage ses taux directeurs au cours des prochains mois que prévu fin 2024. Cela s’explique par un ralentissement économique, l’absence d’impact des droits de douane imposés par le président Trump sur les taux d’inflation et les premiers signes d’un ralentissement du marché du travail. Deuxièmement, comme le montre notre graphique de la semaine, la prime de terme a reculé depuis son plus haut niveau atteint en janvier. Cette prime de risque exigée par les investisseurs pour détenir des obligations à long terme avait initialement augmenté en raison des volumes d’émission élevés et des incertitudes budgétaires, mais elle s’est récemment détendue de manière notable. Néanmoins, des facteurs structurels tels que l’augmentation de la dette publique et les risques géopolitiques pourraient empêcher qu’elle reste durablement faible.

Écart entre les anticipations d’inflation et les rendements réels aux Etats-Unis

Dans ce contexte, la Fed est confrontée à une tâche difficile. Comme le résume Christian Scherrmann, économiste américain chez DWS: «Compte tenu des risques liés aux droits de douane, la Fed doit assouplir sa politique monétaire sans perdre le contrôle des coûts de financement à long terme.» L’évolution du marché du travail semble être déterminante, indépendamment des facteurs politiques. Néanmoins, la dimension politique est actuellement très importante. Aux Etats-Unis, certaines voix influentes ont tiré la sonnette d’alarme concernant l’indépendance de la Réserve fédérale. Une banque centrale trop soumise au contrôle politique pourrait courir le risque de perdre sa crédibilité à l’avenir. Une telle perte de confiance aurait tendance à augmenter les primes de risque à l’extrémité longue de la courbe des taux et rendrait encore plus difficile la gestion des conditions générales de financement.

À notre avis, la baisse actuelle des rendements réels indique que les investisseurs s’attendent à une croissance réelle plus faible. La baisse des rendements réels est souvent le signe d’une conjoncture économique plus morose, les investisseurs anticipant des rendements réels plus faibles et augmentant leur demande pour des placements jugés sûrs.

Les derniers développements pourraient donc annoncer une nouvelle phase, marquée par un abandon des inquiétudes liées à la persistance de taux d’intérêt réels élevés au profit d’une normalisation prudente. Il appartiendra aux tendances inflationnistes futures et à la crédibilité de la politique des banques centrales de déterminer s’il s’agit là du début d’une tendance durable ou d’une simple correction temporaire. Une chose est toutefois claire: ceux qui ignorent les rendements réels négligent l’un des principaux moteurs de la valorisation de nombreuses classes d’actifs.

1All financial data, unless otherwise quoted, is from Bloomberg Finance L.P. as of 9/2/25.