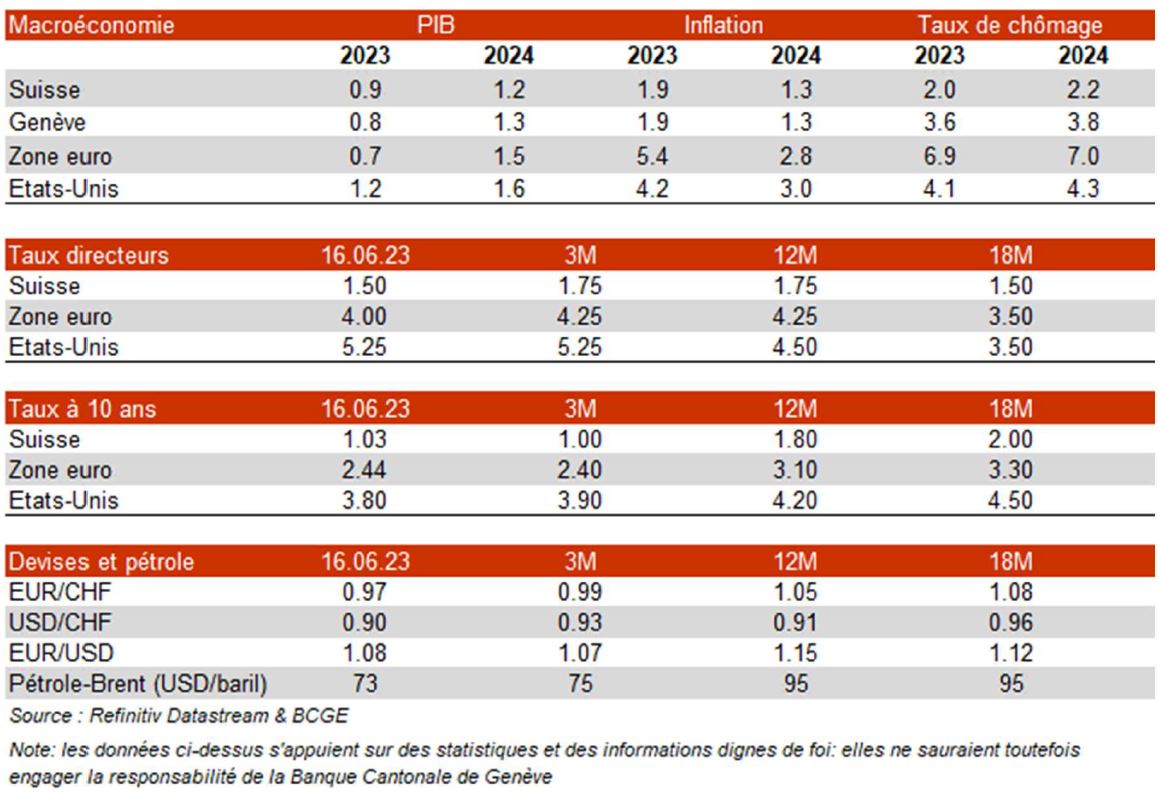

La croissance est attendue en Suisse à 0,9% et l’inflation à 1,9% annuelle en 2023, respectivement 0,8% et 1,9% à Genève.

L’inflation a désormais atteint un pic, tant aux Etats-Unis que dans l’Union européenne et en Suisse. Les hausses des taux directeurs devraient finalement s’interrompre et se stabiliser avant une possible réduction. Celle-ci est toutefois conditionnée à la bonne santé économique des régions, encore pénalisée par les prix de l’énergie et par des conditions de financement devenues restrictives. Pour autant, les fondamentaux sont solides, le marché de l’emploi est dynamique et les investissements productifs des entreprises ainsi que la consommation des ménages participent à la résilience du tissu économique. La croissance est attendue en Suisse à 0,9% et l’inflation à 1,9% annuelle en 2023, respectivement 0,8% et 1,9% à Genève.

L’action des banques centrales contre l’inflation a fini par porter ses fruits. Les resserrements, parfois drastiques, des taux d’intérêt ont effectivement permis de passer les pics d’inflation, que ce soit aux Etats-Unis, dans l’Union européenne ou en Suisse. Face à une évolution de la situation en Europe qui n’est pas encore aussi favorable qu’ailleurs, la BCE continue d’augmenter son taux directeur alors que la Fed a déjà ralenti le rythme et la BNS pourrait en faire autant. La maîtrise de l’inflation et de la progression des salaires retarde une redescente possible des taux et ce malgré une activité plus fragile.

La croissance économique est encore bridée malgré la modération des prix des matières premières, par le haut niveau des taux d’intérêt qui prétérite le commerce international, également affecté par la force du dollar. L’économie suisse en revanche montre des signes de résilience, portée par les investissements productifs des entreprises ainsi que par la consommation des ménages qui, en dépit de l’inflation, certes maîtrisée, conserve leur propension à consommer. Cette tendance peut s’expliquer par un marché de l’emploi dynamique, lui aussi en transition, avec la sortie progressive de la génération des baby-boomers.

Après la forte hausse de 2020-21, liée au contexte particulier de la pandémie mêlant à la fois une forte appétence pour l’investissement immobilier et un environnement de taux hypothécaires à leur plancher historique, les prix immobiliers enregistrent un tassement progressif, signe d’un retour à la normale. Si la remontée des taux n’est pas totalement étrangère à ce phénomène, les niveaux de 2019 (avant la crise sanitaire) n’en sont pas pour autant encore atteints. Une telle probabilité a cependant peu de chance de se produire. En effet, les taux de vacance selon les régions, et notamment à Genève, sont au plus bas, subissant la pression démographique constante portée par l’attractivité du pays et du nombre modéré de nouvelles constructions. En parallèle, la faiblesse du taux de chômage semble indiquer qu’une crise immobilière n’est pas imminente, d’autant qu’une part non négligeable des crédits hypothécaires (75%) ont été bloqués sur des échéances fixes.