Décryptage des résultats de 12 banques: Pictet, Julius Baer, Lombard Odier, LGT, Vontobel, Safra Sarasin, Edmond de Rothschild, EFG, UBP, Swissquote, Mirabaud et Rothschild & Co.

Les principales banques de la place financière Suisse ont récemment publié leurs résultats financiers pour l’année 2022. Toutes ou presque ont annoncé des reculs importants, tant dans les actifs gérés (Assets under Management, AuM), que dans les apports d’argent frais (Net New Money, NNM), les revenus, ou encore les bénéfices.

Comment ces résultats se comparent-ils d’une banque à l’autre? Quelle banque aura le mieux ou le moins bien performé en 2022?

Pour la deuxième année, dans cet article nous présentons les chiffres bruts tels qu’ils ont été publiés par les banques, et nous tentons une première analyse.

Nous avons sélectionné les 10 banques privées Suisses les plus importantes, sans UBS ni Credit Suisse, car les données de ces deux banques sont plus délicates à comparer compte tenu de l’étendue de leurs activités hors de la gestion privée. Nous n’avons également pas intégré les banques cantonales pour des raisons similaires. Nous avons ajouté une onzième banque, LGT Bank en Suisse, groupe de gestion d'actifs et de patrimoine de la Maison princière du Liechtenstein. Cette banque a des activités, et une culture, très proches de celles des 10 autres banques suisses. Elle est peu connue, mais gagne à l’être comme nous le verrons par la suite. Nous avons également inclus la Banque Swissquote, un outsider que nous suivons, et dont le succès et les ratios sont intéressants.

Les 12 banques retenues sont donc: Pictet, Julius Baer, Lombard Odier, LGT, Vontobel, Safra Sarasin, Edmond de Rothschild, EFG, UBP, Swissquote, Mirabaud et Rothschild & Co.

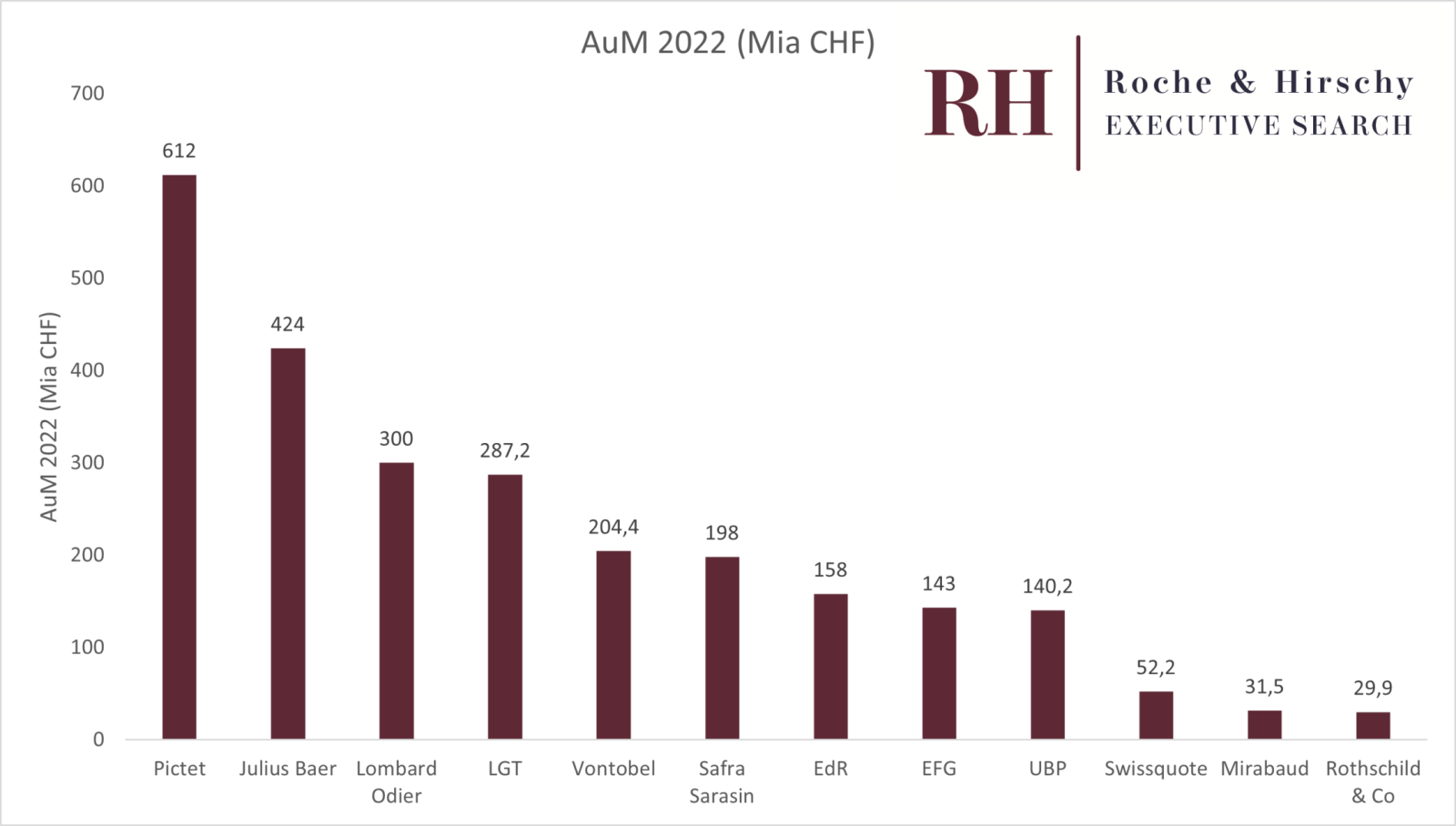

Voici le premier graphique, celui des AuM (Assets under Management) au 31 décembre 2022, un indicateur clé de la taille et de la performance des banques. Tous les chiffres en CHF.

Quelques constats rapides:

- Toutes gèrent plus de 30 milliards de francs, un chiffre souvent mentionné comme étant la taille critique minimale

- Sans surprise avec plus de 600 milliards d’AuM, Pictet & Cie reste la plus grande banque de gestion en Suisse après UBS et Credit Suisse Wealth Management (sans tenir compte du récent rachat de CS par UBS)

- Au total les 12 banques gèrent presque plus de 2580 milliards de francs, ce qui représente 25% de plus que UBS et Credit Suisse réunis.

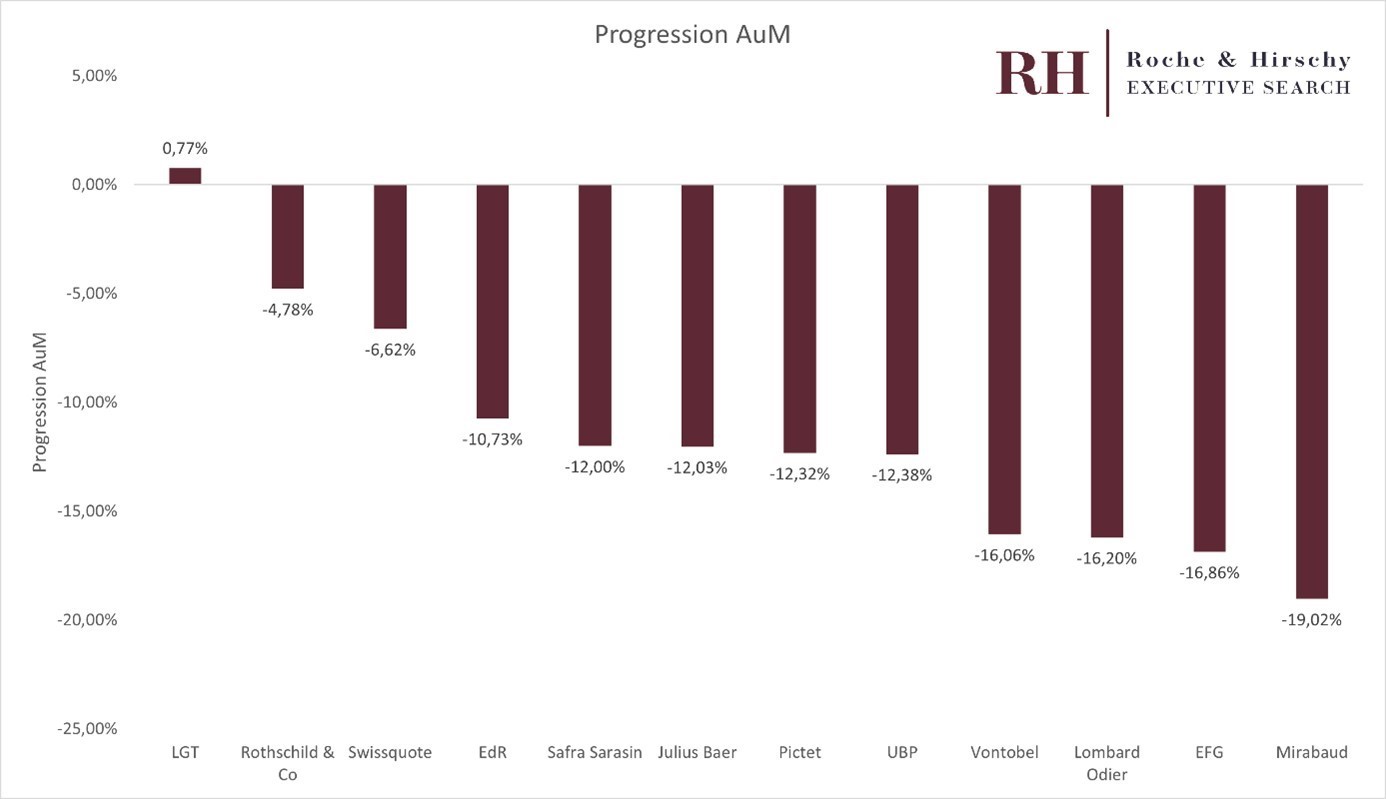

Le deuxième indicateur est bien évidemment la progression des AuM d’une année à l’autre. Il mesure la croissance / décroissance (en terme d’AuM) de la banque. Voici le résultat:

Nos constatons:

- Seule LGT a vu ses AuM progresser en 2022, un résultat remarquable!

- Toutes les autres banques ont vu leurs AuMs régresser, très largement à cause des performances négatives des marchés boursiers en 2022

- Rothschild & Co et Swissquote résistent bien.

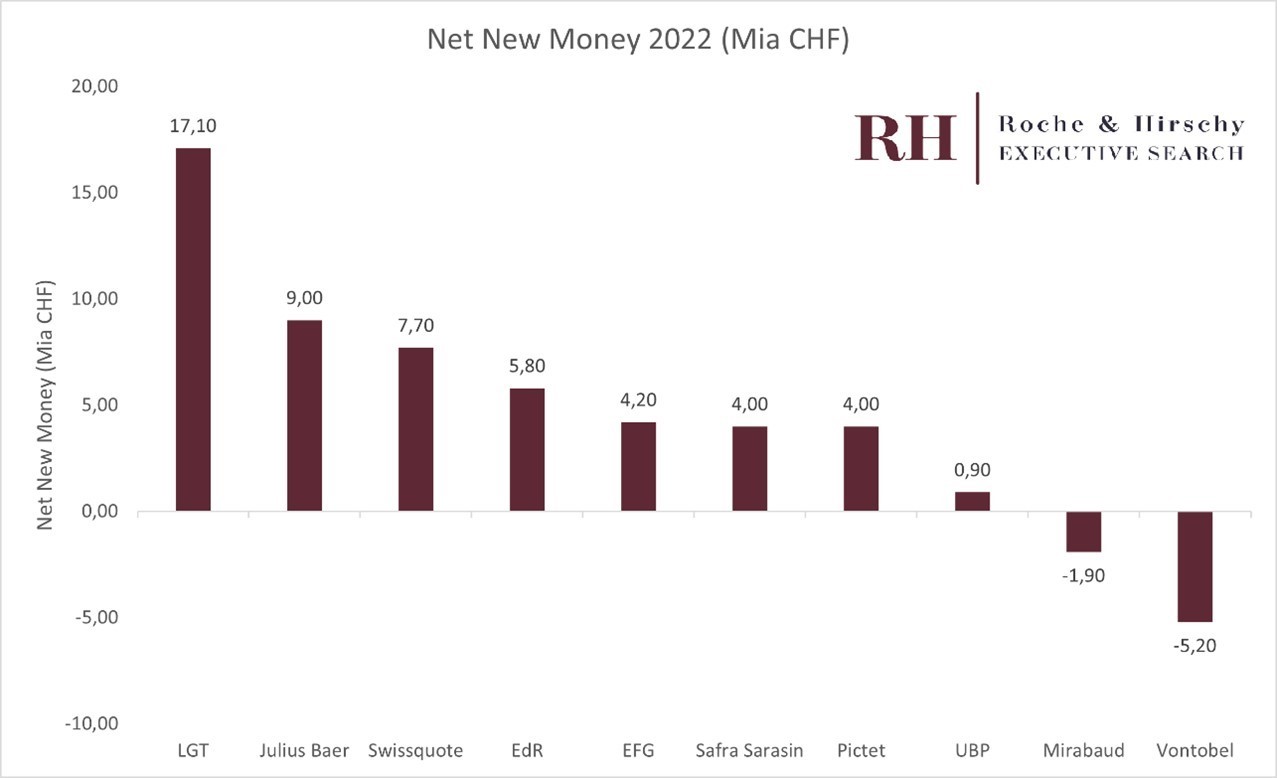

Soyons plus précis: La baisse de la masse sous gestion est due à deux facteurs, la performance des marchés (qui peut être négative ou positive selon les années, en 2022 elle a été très négative), et l’apport d’argent «frais», le «Net New Money» acquis en 2022. Ce dernier indicateur est clé, car il démontre le dynamisme de la banque et sa capacité à développer les clients existants ou à en attirer de nouveaux. Elle renseigne aussi sur son succès en matière d’engagement de nouveaux «Conseillers/Relationship Managers» qui apportent et développent de nouveaux clients.

Voici donc le troisième graphique, celui des NNM (Net New Money) au 31 décembre 2022:

- LGT en tête

- Deux banques (Vontobel et Mirabaud) voient des sorties nettes d’actifs clients, ce qui est dû au fait que ces banques ont décidés de «sortir» de certains marchés afin de se concentrer sur d’autres.

- Pour Mirabaud par exemple «ces sorties nettes sont expliquées par un retrait de certains marchés jugés non prioritaires. De fait, Mirabaud entend se concentrer sur l’Europe, le Moyen-Orient, le Canada et une partie de l’Amérique latine. Une réorganisation des activités en Espagne est également en cours. D’autre part, environ un tiers des sorties de fonds ont été enregistrées du côté de l’asset management», selon Finance Corner.

- La banque Swissquote, a une très belle progression compte tenu de sa taille (+ 7,7 milliards)

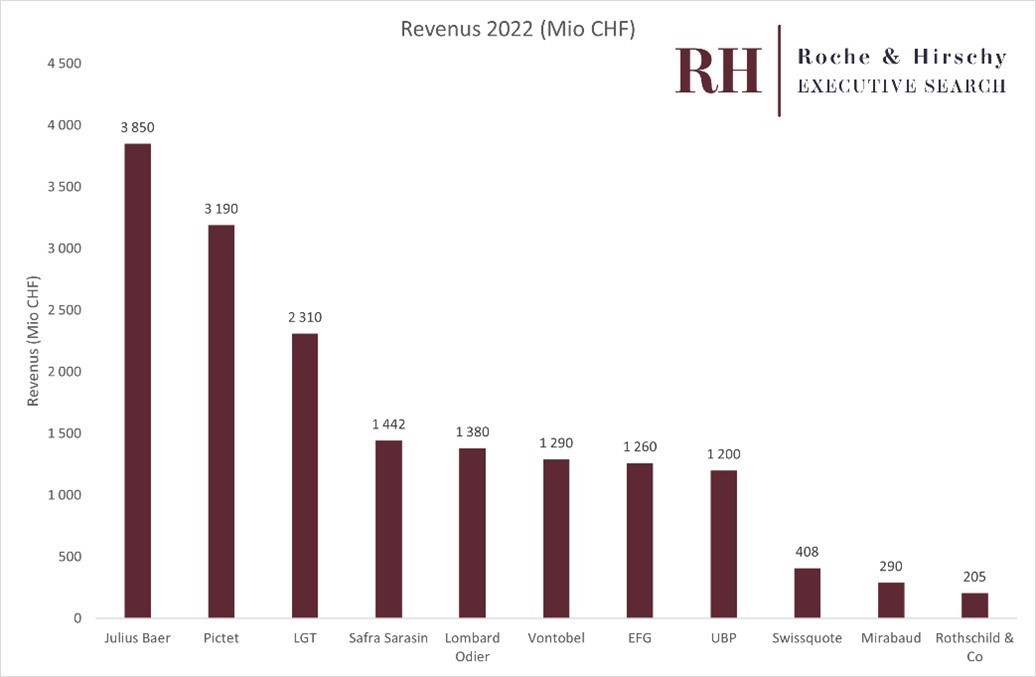

Intéressons-nous maintenant aux revenus (appelés aussi parfois chiffre d’affaires, income, revenus bruts d’exploitation, etc).

- Intéressant de constater que Julius Baer passe devant Pictet, ses revenus sont supérieurs de 20%, malgré une masse sous gestion (AuM) inférieure de 30%!

- Raisons: Pictet développe une activité de banque dépositaire (Pictet Asset Services) dont la taille est très importante mais le RoA faible. Julius Baer n’a pas ou peu cette activité et ses revenus proviennent essentiellement des activités de Wealth Management, dont la rentabilité est bien supérieure à celle de banque dépositaire. Idem avec les activités d’Asset Management, très importantes chez Pictet mais moins rentables.

- Banque LGT à nouveau bien placée

- Un peloton de 5 banques entre 1 et 1,5 milliard de francs

- Les 3 plus petites banques suivent.

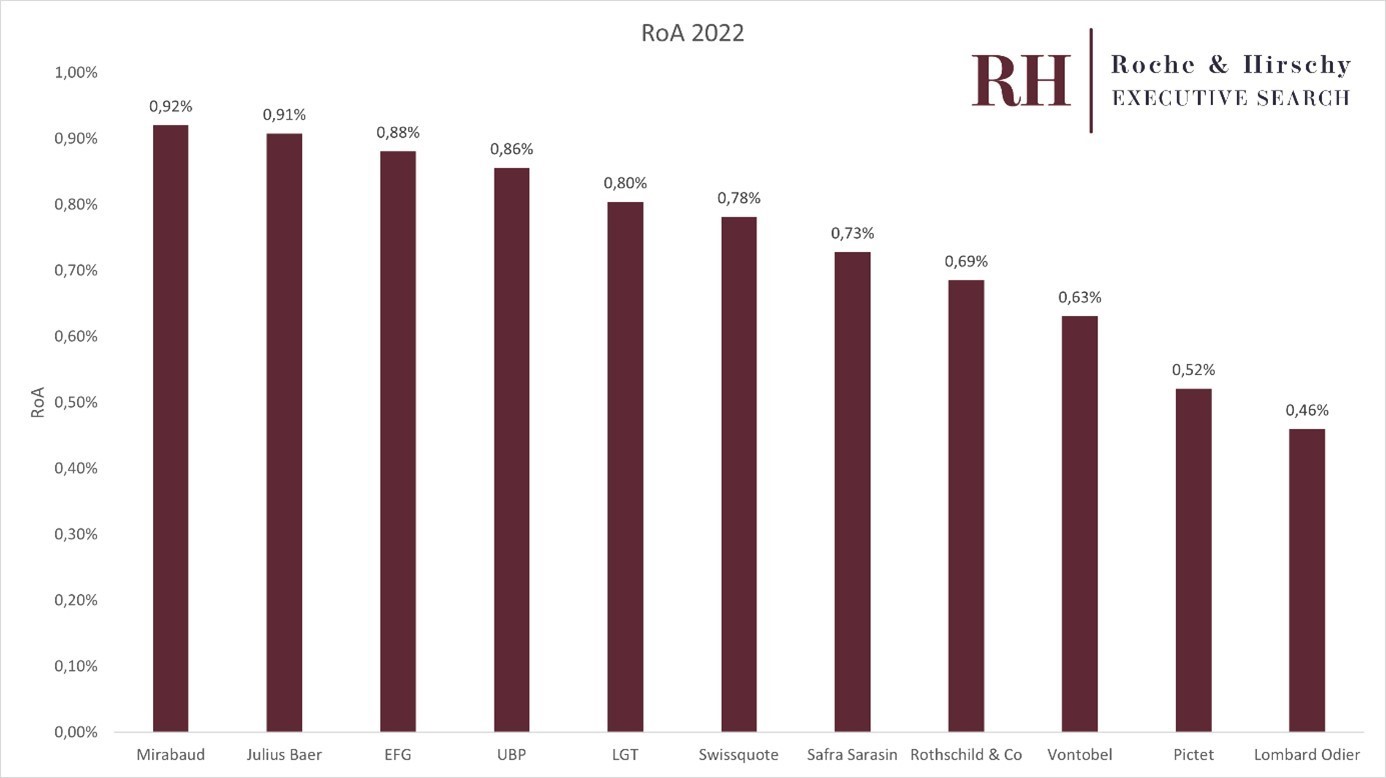

Mais regardons de plus près leur performance. Par exemple avec l’indicateur global du RoA (Return on Assets), autrement dit le ratio des revenus divisé par les AuM.

- En tête Mirabaud!

- De très belles rentabilités chez Julius Baer, EFG, UBP et LGT.

Arrivés au terme de cette analyse, la banque LGT, une banque discrète mais qui gagne à être connue, sort du lot pour la deuxième année dans notre analyse:

-Elle est la seule à ne pas perdre d’AuM malgré des marchés très difficiles

-Le plus fort «Net New Money»

-Tout en conservant un bon RoA

Une mention positive à Swissquote et à Rothschild & Co (faible décroissance des actifs, bon NNM tout en conservant un bon RoA).