Les devises des marchés émergents devraient être les premiers bénéficiaires de la faiblesse du dollar. Mais pas l’euro.

Le dollar devrait rester faible jusqu’à ce que le durcissement de la politique de la Fed revienne à l’ordre du jour, plus tard dans l’année. Les devises des marchés émergents, qui pour nombre d’entre elles sont soutenues par un portage attractif, devraient être les premiers bénéficiaires de cette évolution. L’euro en revanche ne devrait pas en faire partie, la BCE ne parvenant pas à durcir sa politique monétaire. Par ailleurs, en raison de l’incertitude liée au Brexit, la livre sterling risque de pâtir périodiquement de fortes corrections.

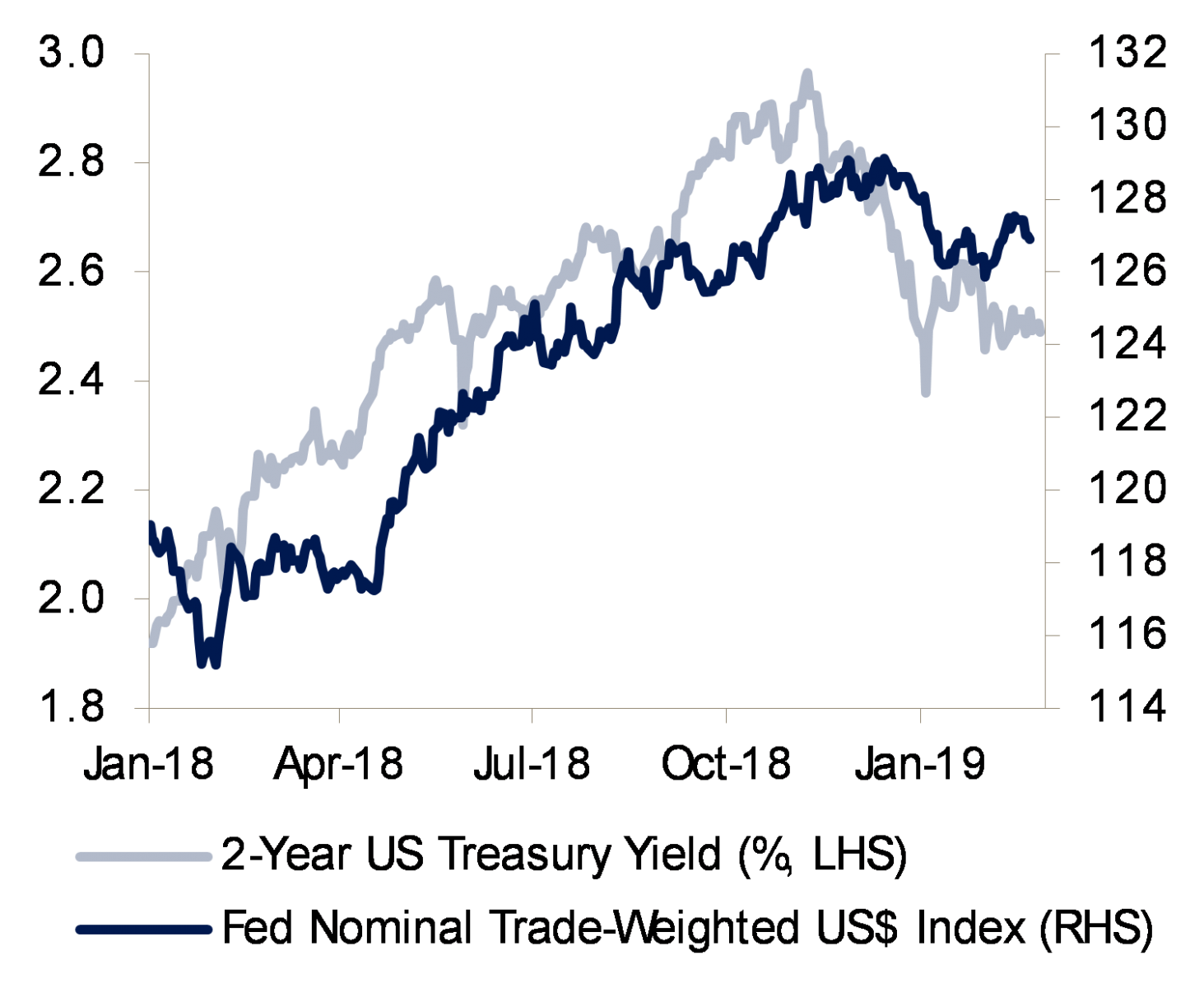

La solide performance du dollar en 2018 s’est interrompue vers la fin de l’année, car le marché a commencé à douter que la Fed relève ses taux d’intérêt en 2019. Le dollar devrait retrouver des couleurs plus tard dans l’année, lorsque les marchés commenceront à anticiper une reprise du cycle de durcissement de la politique de la Fed. A court terme, la réduction des anticipations de taux d’intérêt et un appétit accru pour le risque s’opposent à un raffermissement du dollar.

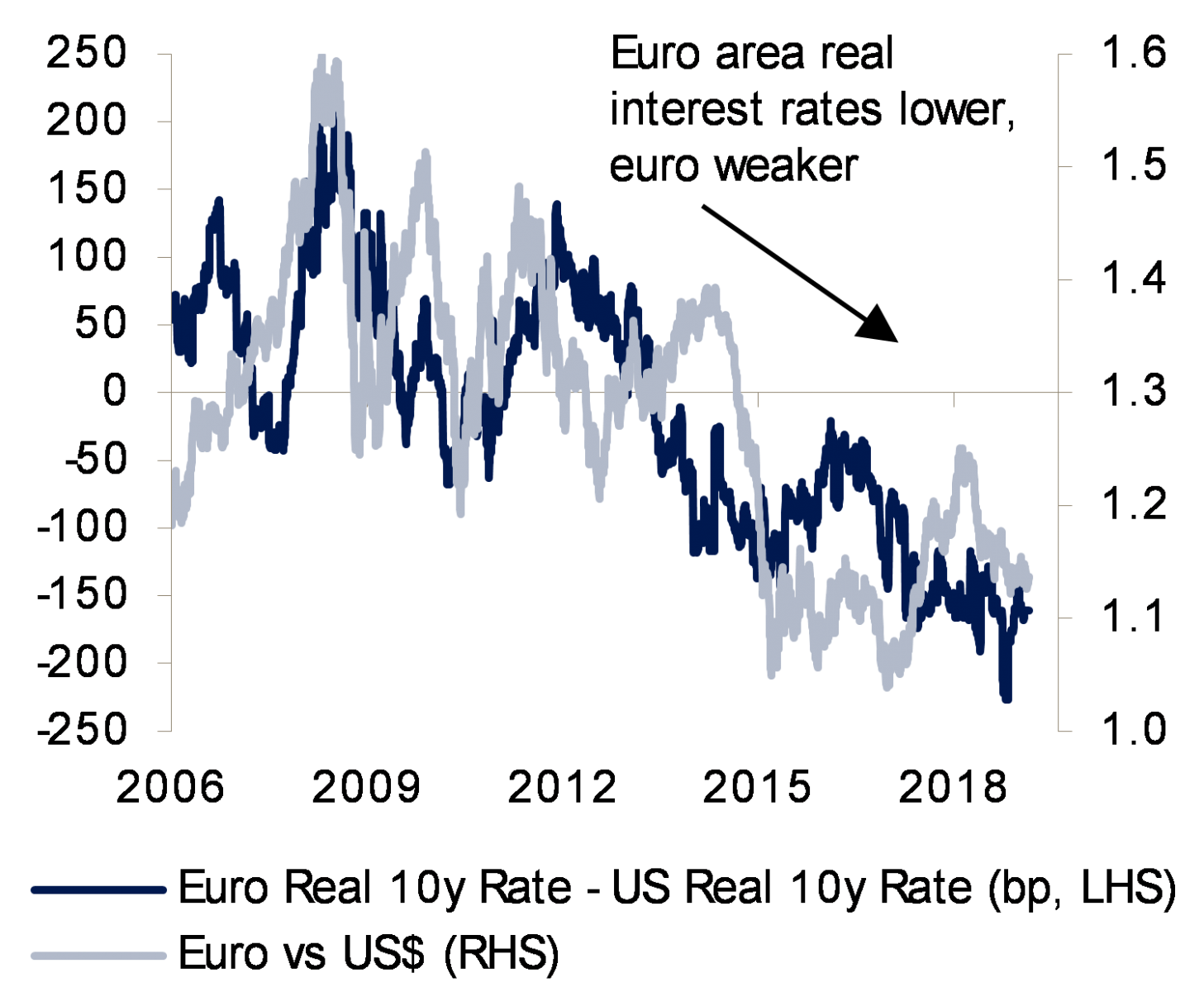

Les avantages d’un dollar plus faible ne se feront probablement pas sentir partout de la même façon. Depuis le début de l'année, l’euro a à peine évolué face au billet vert, car le marché a également revu à la baisse ses anticipations de hausse des taux d’intérêt de la BCE, la médiocrité des données économiques publiées dans la zone euro ayant fait craindre une récession. Nous doutons que la BCE puisse commencer à relever les taux d’intérêt avant 2020. Et, bien que les taux d’intérêt relatifs ne soient pas le seul moteur du taux de change euro-dollar, l’incertitude persistante liée aux enjeux politiques, dont le Brexit, hypothèque toute perspective de redressement. Nous prévoyons que l’euro terminera l’année à 1,14 EUR/USD.

La livre sterling s’est fortement appréciée au cours des derniers mois, reflétant l’espoir grandissant qu’une forme d’accord serait trouvée pour éviter une sortie brutale du Royaume-Uni hors de l’Union Européenne (UE). Notre hypothèse de base est qu’un accord de sortie sera trouvé permettant d’éviter un « hard Brexit » alors que la vigueur des fondamentaux économiques justifiera des taux d’intérêt plus élevés. Ces deux facteurs soutiennent une appréciation de la livre à moyen terme. Ceci dit, ce scénario est partiellement anticipé, laissant la livre vulnérable à des accès de volatilité à jusqu’à ce qu’un accord formel avec l’UE soit trouvé.

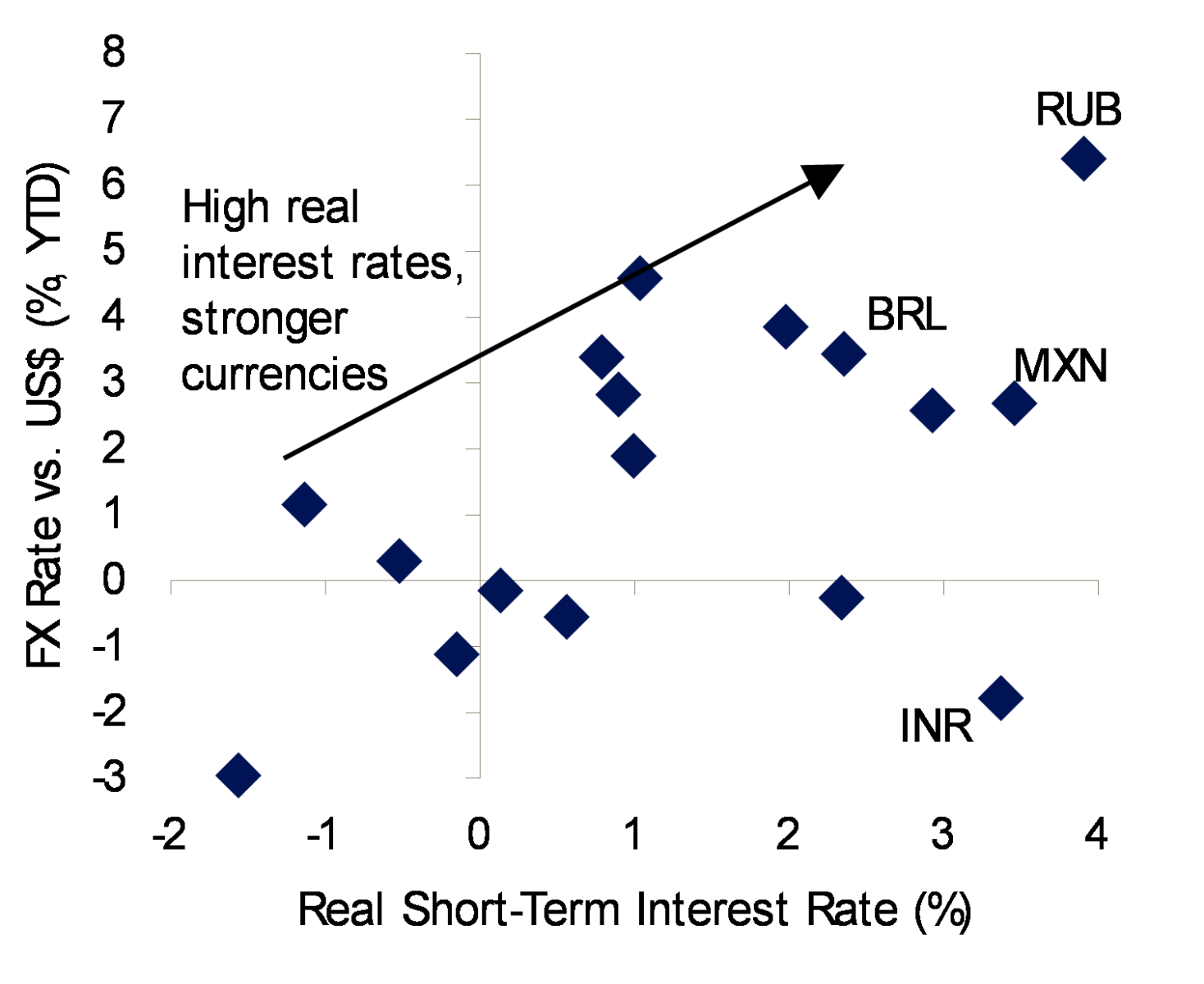

En revanche, à court terme, les devises des marchés émergents (ME) offrent des perspectives plus prometteuses. Celles-ci surperforment celles des pays développés depuis que le dollar s’essouffle. La Fed n’étant plus dans l’équation, les investisseurs se sont remis en quête de rendement et les devises des ME qui sont soutenues par des taux d’intérêt réels élevés ont bien progressé.

À terme, nous pensons que les investisseurs devraient chercher à se montrer plus sélectifs sur les devises des ME. La roupie indienne a sous-performé d’autres monnaies à portage élevé sous l’effet de la détérioration de l’environnement politique à l’approche des élections législatives. De même, des élections doivent également avoir lieu en Afrique du Sud d’ici la fin du mois de mai, et le rand pourrait subir des pressions compte tenu du déficit extérieur. En revanche, l’horizon apparaît plus dégagé pour d’autres devises. C’est le cas du real brésilien, la présidence de Bolsonaro laissant espérer un redressement de l’économie, et également du peso mexicain, le Président López Obrador pouvant s’avérer « moins pire » que ce que les investisseurs craignent.

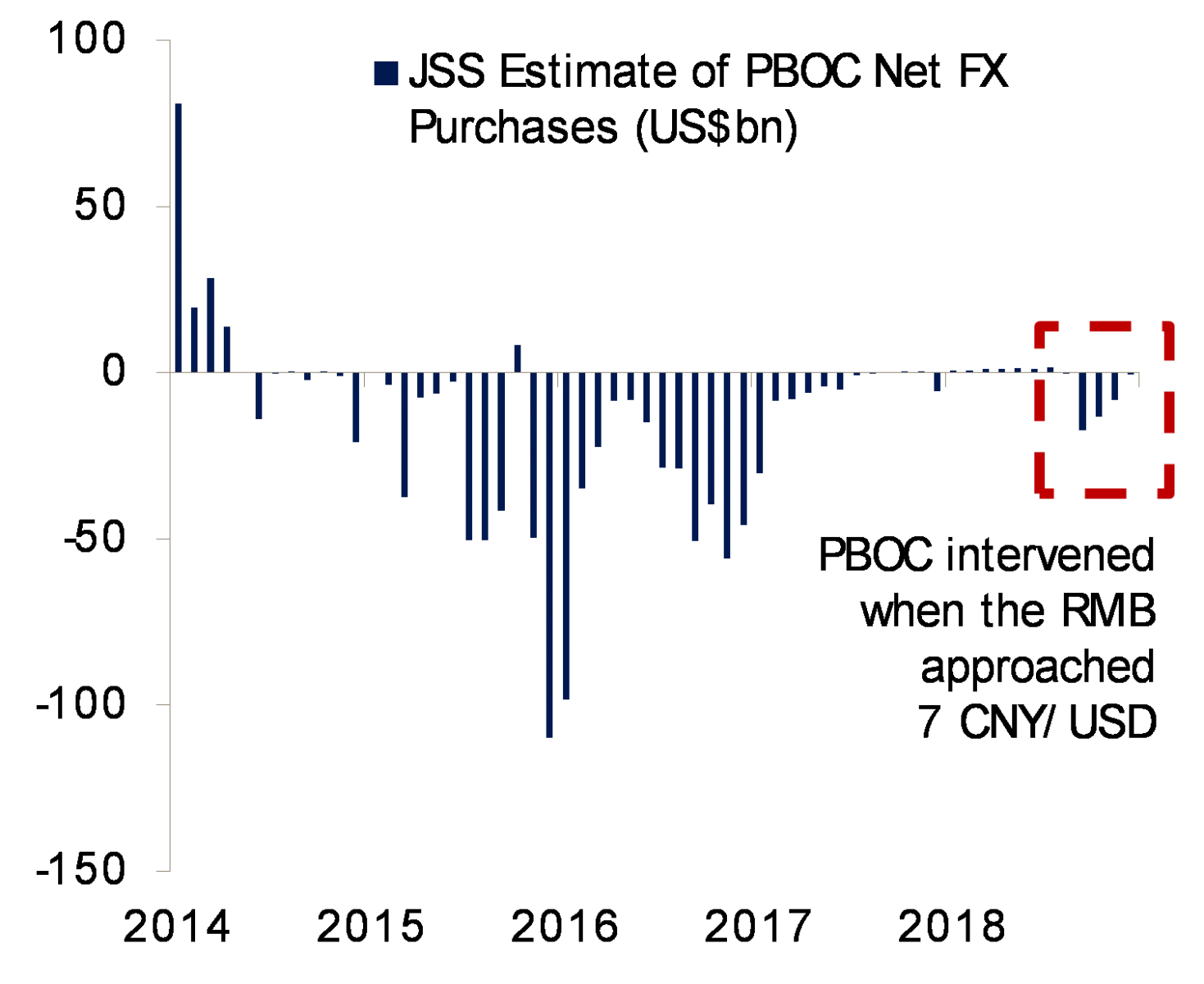

Le renminbi chinois est l’une des monnaies des ME qui pourrait ne pas connaître de nouvelle appréciation. Contrairement à l’opinion commune, les autorités chinoises ne sont pas vraiment intervenues dans la gestion du taux de change bilatéral avec le dollar. La People’s Bank of China est seulement intervenue pour défendre sa devise lorsque le renminbi a menacé de franchir la barre des 7 CNY/USD à l’automne dernier.

Selon nous, le taux de change de 7 CNY/USD restera le taux plancher du renminbi si le dollar retrouve des couleurs plus tard dans l’année. Seules peut-être une nette intensification des tensions commerciales avec les États-Unis ou une décélération plus marquée que prévu de l’économie intérieure pourraient inciter Beijing à laisser sa devise se déprécier plus nettement. Cependant, de la même façon, nous doutons que les autorités acceptent de laisser la monnaie s’apprécier de manière significative compte tenu des difficultés de l’économie intérieure. Par conséquent, un taux de 6,70 CNY/USD constituera probablement le plafond du taux de change à court terme.