50 ans après le «choc Nixon»: les leçons à tirer. «New Deal» (vert): la route est longue.

Le 15 août 1971, le président américain Richard Nixon a annoncé la fin de l'ancrage du dollar américain au cours de l'or, une décision très lourde de conséquences, qui a surpris le reste du monde et a eu des retombées jusqu’à présent. En effet, l’introduction de l’euro et les droits de tirage spéciaux du Fonds monétaire international (FMI), par exemple, en sont des conséquences. Plus important encore, le «choc Nixon» a clairement démontré que la politique monétaire ne permettait pas d’éliminer les déséquilibres de l’économie réelle, mais que les déficits et les excédents avaient un impact réel. Est-ce encore vrai aujourd’hui? Certainement.

Voici une brève rétrospective.

1944 – Bretton Woods

Dans le lieu de villégiature idyllique de Bretton Woods situé dans l’Etat américain du New Hampshire, les délégués des puissances victorieuses de la Seconde Guerre mondiale se sont réunis en juillet 1944 pour élaborer un nouveau système financier international. Les divergences de point de vue se sont manifestées dès le début de cette rencontre de trois semaines. Les Etats-Unis y voyaient l’opportunité de faire du dollar américain une monnaie de réserve mondiale à des taux de change fixes. Leur habile négociateur, Harry Dexter White, assistant du secrétaire au Trésor américain, Henry Morgenthau Jr., a pris la direction des procès-verbaux des décisions et de l’acte final, dont est également issu le FMI. Malheureusement, il n’a pas pu assister au succès de ses efforts. En effet, démasqué en 1948 comme espion de l’Union soviétique, dont il était une taupe depuis le milieu des années 1930, il est décédé quelques jours plus tard, à 55 ans seulement, d’un arrêt cardiaque causé par un empoisonnement.

John Maynard Keynes, chef de la délégation britannique, s’est montré sceptique à l’égard de l’idée des Américains. Il est vrai qu’il a lui aussi préconisé un système de taux de change fixes, mais il estimait que la rigidité de la parité-or n’était pas tenable sur le plan politique. Avec une sage clairvoyance, il a identifié la faiblesse cruciale: si le monde venait à connaître une croissance trop forte ou inégale, les États-Unis manqueraient d’or tôt ou tard, et le système perdrait sa crédibilité.

En fait, le système de Bretton Woods s’est révélé très efficace au début. Les taux de change fixes ont stimulé le commerce international. La faiblesse de l’inflation à l’échelle mondiale a favorisé une convergence naturelle des taux d'intérêt et des rendements des marchés des capitaux. Mais il y avait un hic: les taux de change fixes conféraient aux pays exportateurs les plus dynamiques de l’époque – à savoir l’Allemagne, le Japon et la France - des avantages concurrentiels croissants. Ces pays accumulaient des réserves de dollars qui augmentaient d’année en année et qu’ils échangeaient régulièrement contre de l’or auprès de la Réserve fédérale américaine au prix fixe de 35 dollars l’once. Leurs entreprises exportatrices profitaient du fait que les taux de change fixes rendaient les monnaies trop bon marché. Ce phénomène a induit un double problème pour les États-Unis. Premièrement, le dollar était surévalué par contrecoup et perdait ainsi la confiance des marchés des capitaux. Deuxièmement, cette évolution accentuait les déficits annuels de la balance des paiements américaine. A la fin des années 1960, les Etats-Unis risquaient de manquer d’or. La guerre du Vietnam et le programme de la «Grande Société» en particulier ont généré une crise de la balance des paiements, laquelle a déclenché une puissante vague de spéculation au détriment du dollar américain et en faveur du mark allemand. Le fait que la Banque fédérale d’Allemagne détienne aujourd’hui encore la deuxième plus grande réserve d'or au monde (3’400 tonnes environ) est en quelque sorte un reliquat de cette période dramatique. Dans un discours vibrant prononcé en novembre 1960 déjà, le conseiller économique américain Robert Triffin a mis en garde le Congrès des États-Unis contre ce dilemme, lequel exigeait des mesures drastiques. L’enjeu était de taille puisqu’il s’agissait de conserver la confiance internationale dans le dollar et le privilège unique d’imprimer la monnaie de réserve mondiale.

1971 – Coup de théâtre libérateur

Dans ce contexte, un jeune économiste encore inconnu à l’époque, Paul Volcker, qui est devenu par la suite président de la Réserve fédérale, et le secrétaire au Trésor, John Connally, ont réussi à convaincre le président américain, dans sa résidence de Camp David, de porter le coup libérateur. Le soir du dimanche 15 août 1971, Nixon s’est adressé à quelque 46 millions d’Américains pour leur annoncer trois mesures: premièrement, un gel des prix de 90 jours pour lutter contre l’inflation; deuxièmement, une surtaxe à l’importation de 10% pour combler le déficit de la balance courante; et troisièmement, l’abrogation de l'ancrage du dollar américain au cours de l'or, une contrainte que les États-Unis ne pouvaient tout simplement plus se permettre.

Cette annonce a fait des vagues dans le monde entier, jetant un nouvel éclairage sur la relation entre l’État et les marchés, ainsi que sur la stabilité des règles internationales. Sur le plan national, elle a suscité l’enthousiasme. Les marchés boursiers américains ont réagi de manière positive eux aussi. Nixon a promu avec brio ce train de mesures comme un paquet «America first» et s’est ainsi assuré sa réélection un an plus tard. Ces mesures devaient contribuer à ramener aux États-Unis des emplois concentrés dans des pays ayant une balance excédentaire comme l’Allemagne et le Japon, et à réduire l’inflation par décret, le tout sans faire de coupes sombres. La réalité, bien entendu, s’est présentée sous un jour un peu différent. Au bout des 90 jours de gel, les prix à la consommation sont repartis à la hausse encore plus rapidement. La surtaxe à l’importation a principalement été prélevée aux dépens des consommateurs américains et n’a pas créé d’emplois. Le dollar a perdu plus de la moitié de sa valeur extérieure, et ce sont surtout les créanciers étrangers, c’est-à-dire les épargnants, ainsi que les touristes américains qui en ont fait les frais. En rétrospective, on peut dire que le «choc Nixon» a causé l’une des plus grandes dévaluations monétaires du siècle dernier. Mais cette action, qui a entraîné de grandes pertes pour les investisseurs étrangers en dollars, a évité des mesures d’austérité à la population américaine. Bien entendu, Nixon aurait également pu imposer la réduction des dépenses publiques, des hausses de taux d’intérêt ou d’impôts, mais comme nous le savons, une telle politique ne permet pas de gagner des élections.

50 ans après le choc Nixon: les leçons à tirer

- La confiance est le facteur le plus important pour la valeur d’une monnaie. Ce truisme est toujours d’actualité et il s’applique partout, y compris aux cryptomonnaies. La construction de la confiance requiert du temps, de l’expérience, des règles et une politique économique, financière et monétaire crédible et transparente.

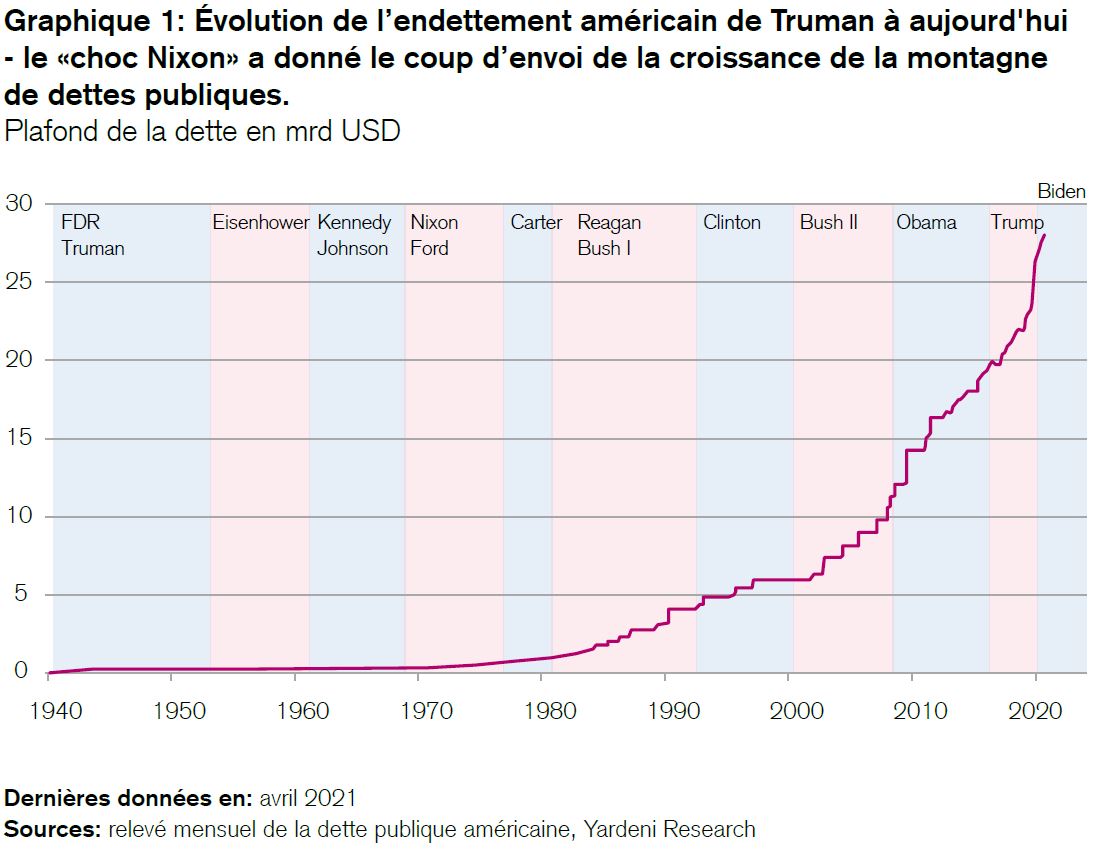

- n tant que règle de politique monétaire, l’étalon-or agissait comme un frein à l’endettement, tempérant la politique budgétaire. Son abrogation a ouvert la voie à une hausse continue de la dette publique américaine (voir le graphique 1), que l’on peut considérer à la fois comme une bénédiction et une malédiction. Aujourd’hui, ce sont des objectifs beaucoup plus flexibles (en matière de stabilité des prix ou de compensation des déficits par exemple) qui brident la politique monétaire et économique.

- Les «points de basculement» sont des configurations dans lesquelles de petites choses peuvent en déclencher de grandes. Le «choc Nixon» en a certainement constitué un. Les points de basculement sont inhérents aux marchés financiers tout comme ils le sont à la nature et à la vie. Ils sont parfois précédés par de longues phases de calme trompeur. La meilleure protection consiste à analyser divers scénarios en profondeur et à s’assurer une bonne diversification.

- Les flux de capitaux mondiaux sont puissants. Ils peuvent amplifier les déséquilibres et même les créer. Mais dans les périodes difficiles, c’est la politique qui a le dernier mot. Le «choc Nixon» nous rappelle donc que même l’improbable est possible. Des mécanismes de coopération internationale tels que ceux du FMI ou de la Banque des règlements internationaux (BRI) sont importants. Par conséquent, il faut les huiler avec soin pendant les périodes fastes pour qu’ils fonctionnent bien lorsque les temps se font durs.

- Sur le plan politique, la dévaluation de la propre monnaie est plus judicieuse que la restructuration de la dette, surtout dans le cas des pays qui se financent en grande partie à l’étranger.

Le «choc Nixon» se fait encore sentir: il a ouvert la voie à l’élargissement de la marge de manœuvre des riches pays industrialisés en matière de politique économique et monétaire. En outre, les mesures de confinement, le réchauffement climatique et de profonds changements socio-économiques ont renforcé en maints endroits le mandat politique soutenant un Etat expansionniste, comme nous le mentionnions dans la lettre d’information de la semaine dernière. Dans ce contexte, les investissements en infrastructures à long terme opérés par les gouvernements qui veulent créer une croissance durable et des avantages concurrentiels joueront un rôle clé. Comme la politique ne brille pas par sa modestie, des comparaisons historiques sont souvent évoquées à cet égard telles que le «New Deal» de Franklin D. Roosevelt. En 1939/40, des investissements publics représentant 40% de l’économie américaine de l’époque (bien plus petite qu’aujourd’hui) avaient largement contribué au redressement conjoncturel après la Grande Dépression.

«The Long and Winding Road»

Chuck Schumer, chef du groupe démocrate au Sénat américain, a récemment cité un tube des Beatles, «The Long and Winding road», à l’occasion de la ratification de la première partie du programme d’infrastructures des Etats-Unis. Cette balade parle des longs chemins, parfois interminables, que nous empruntons, ainsi que des objectifs que nous poursuivons et que nous ne parvenons pas toujours à atteindre. Après une «longue route sinueuse», l’objectif est enfin atteint, a déclaré Chuck Schumer. Vraiment?

Faisant preuve d’une rare impartialité politique, le Sénat américain a certes adopté un projet de loi de 2’000 pages. Mais l’objectif est-il déjà atteint? Ce texte prévoit d’inves-tir 1’200 milliards de dollars dans les infrastructures critiques du pays au cours des dix prochaines années. Ce jalon politique, qui est souvent comparé au «New Deal» de Roo-sevelt, vise à accroître la durabilité, l’efficacité et le nombre d’emplois pour l’économie américaine. Au premier plan figurent les transports et la mobilité durable (780 milliards de dollars), l’approvisionnement en eau (203 milliards), l’énergie (73 milliards) et la pro-tection contre les événements extrêmes (47 milliards), ainsi que la rénovation des écoles et des maisons de retraite. En outre, l’administration a l’intention d’adopter un deuxième paquet de mesures financières presque deux fois plus important, lequel ne sera pas investi dans les infrastructures, mais dans le capital humain.

Quoi qu’il en soit, l’expérience montre que la voie menant de l’adoption d’une loi à sa mise en œuvre peut également être longue et sinueuse. Ce phénomène a d’ailleurs été confirmé par l’ex-président américain Barack Obama, lequel a fait adopter en 2009 un programme de développement des infrastructures de 800 milliards de dollars qui devait permettre de surmonter la récession de l’époque et dont 11% seulement ont été réalisés. Et lors de l’annonce de cette mesure, Obama avait encore évoqué un certain nombre de «projets prêts à être mis en œuvre». La réalité s’est révélée bien différente, comme il a dû l’admettre lui-même ultérieurement dans une interview1 en s’autocritiquant. La raison à cela: il n’y a pas beaucoup d’institutions publiques capables de lancer simultanément des projets aussi nombreux et aussi vastes que ceux qui ont été annoncés par les dirigeants politiques. La vérité se situe peut-être quelque part entre la confiance de Chuck Schumer et la perspicacité de Paul McCartney:

|

«The long and winding road That leads to your door Will never disappear I've seen that road before It always leads me here Lead me to your door»

|

«La longue route sinueuse qui mène à ta porte ne disparaîtra jamais. J’ai déjà vu cette route, elle me mène toujours ici, au seuil de ta porte.»

|

On ne peut que se réjouir du caractère ambitieux des objectifs de la nouvelle loi américaine. La part des énergies renouvelables est censée passer de 11 à 84% d’ici à 2035 et celle du charbon dans la production d’énergie doit se réduire de 90% d’ici à 2040.

Retard à rattraper en Europe et en Asie également

Alors que de nombreux pays ont hésité à moderniser leurs infrastructures ces dernières décennies, le vent politique a tourné. L’ambitieux «New Deal vert» de l’UE n’est qu’un exemple parmi beaucoup d’autres.

Le week-end dernier, j’ai pris le train de Zurich à Munich, un trajet dont la ligne est électrifiée en continu depuis fin 2020. Alors que l’intégralité du réseau ferroviaire suisse est électrifiée, seuls 61% du réseau allemand le sont, les autres liaisons étant assurées par des locomotives diesel. Ce pourcentage est de 54% dans l’UE et de 1% seulement aux États-Unis, qui comptent 250’000 kilomètres de rail. Ces exemples illustrent l’ampleur du retard à rattraper, mais aussi le potentiel que revêt ce domaine pour le climat, l’économie et les investisseurs.

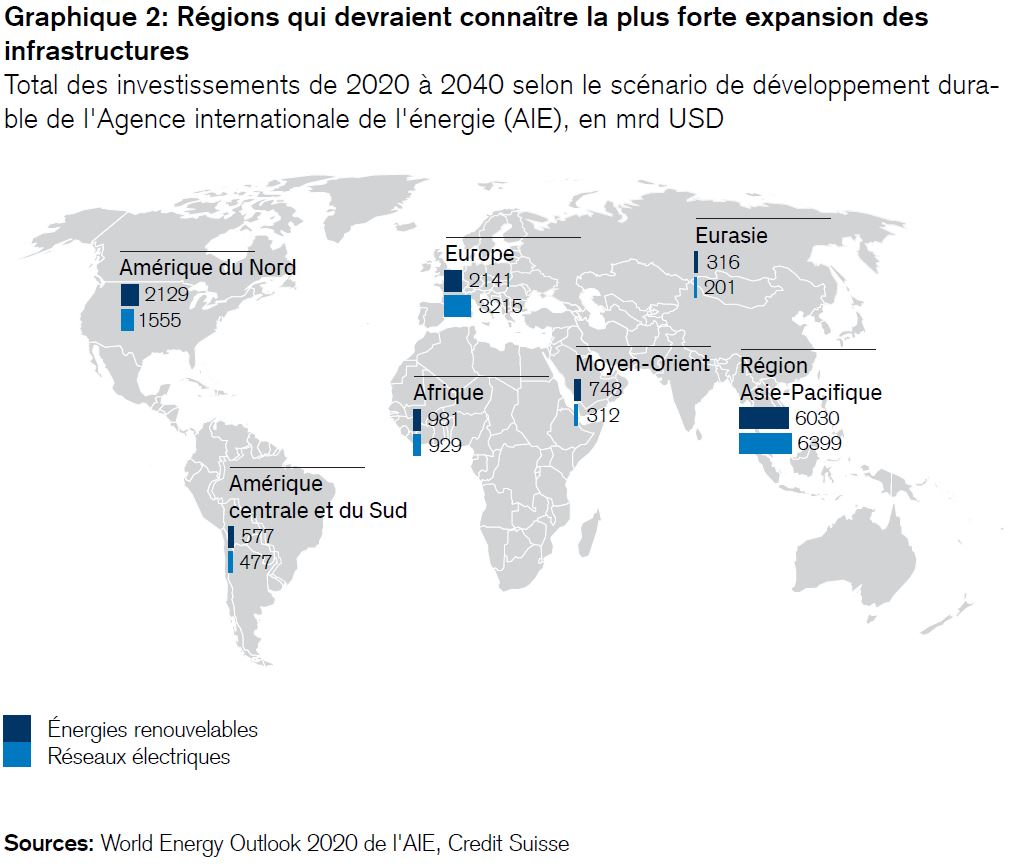

Dans son étude fouillée sur le développement des infrastructures aux Etats-Unis et dans le monde, mon collègue Jens Zimmermann cite des chiffres très utiles et des entreprises qui tirent profit de ce qui est peut-être le Supertrend le plus puissant de notre époque, une tendance dans laquelle les investisseurs du monde entier devraient s’engager. Les Etats-Unis, mais aussi l’Europe et bien sûr l’Asie, le continent émergent le plus peuplé avec quatre milliards d’habitants, offriront un vaste potentiel de placements dans les infrastructures ces prochaines années (voir le graphique 2).

Je souhaite exposer aujourd’hui deux conclusions intéressantes pour les investisseurs:

Investissements dans les infrastructures et expertise

Le développement mondial des infrastructures présente autant de facettes que l’économie et la vie elle-même. Il s’agit d’infrastructures dont la construction est urgente pour la mobilité durable, l’énergie et l’approvisionnement en eau. Chacun de ces domaines clés se décline en une multitude de sous-segments, lesquels sont trop nombreux pour qu’un investisseur seul puisse s’y retrouver.

En outre, il s’agit également d’investissements dans le capital humain, l’éducation, la recherche et le développement. Nul doute que la compétitivité et le succès des nations sont directement liés à ces atouts les plus précieux d’un pays.

Il est tout à fait possible que ces secteurs deviennent les principaux thèmes d'investissement de cette décennie, stimulés par un partenariat entre les capitaux privés et publics.

Protection contre la répression financière

Cette évolution présente néanmoins un inconvénient, à savoir le maintien probable de la répression financière, qui transfère le capital des épargnants vers les débiteurs par le biais des taux d’intérêt réels négatifs. Il s’agit là aussi d’une leçon tirée du «choc Nixon», lequel a dévoilé la relation entre l’État, le marché et les épargnants. En effet, la plupart des gens souffrent d’une «illusion nominale»: ils sous-estiment la dévaluation rampante mais puissante de leur épargne induite par les taux d’intérêt réels qui baissent davantage encore lorsque l’inflation augmente.

C’est précisément ce que voulait dire Albert Einstein lorsqu’il a écrit: «Les intérêts composés sont la huitième merveille du monde. Ceux qui les comprennent en tirent profit, tous les autres les paient».