La courbe des taux est l’un des meilleurs (si ce n’est le meilleur) indicateurs de récession.

.jpg)

En mars, l’une des deux courbes des taux américains suivies de très près par les investisseurs (le différentiel de taux entre les bons du Trésor à 10 ans et à 3 mois) s’est brièvement inversée, ce qui n’a pas été le cas du différentiel de taux entre ceux à 10 ans et à 2 ans. C’est-à-dire que le rendement des bons à 10 ans est devenu temporairement inférieur à celui des bons à 3 mois, alors qu’en général c’est l’inverse.

Ce phénomène signale que la Réserve fédérale refroidit l’économie en relevant les taux d’intérêt, ce qui conduit les taux à court terme à dépasser ceux à long terme. Cependant, les études montrent que cela n’implique pas forcément des performances négatives, et que le délai entre inversion et récession peut être long.

entre court et long terme, en matière de croissance du PIB et d’inflation.

Dans la plupart des études empiriques, la courbe des taux est définie soit par le différentiel de taux entre les bons du Trésor à 3 mois et à 10 ans (10 ans-3 mois), soit par le différentiel de taux entre les bons à 10 ans et à 2 ans (10 ans-2 ans). Le choix entre l’une ou de l’autre des courbes dépend de nombreux facteurs: en matière de disponibilité des données, les rendements à 3 mois disposent d’un historique bien plus long. Toutefois, les rendements à 2 ans reflètent probablement les anticipations entre court et long terme, en matière de croissance du PIB et d’inflation.

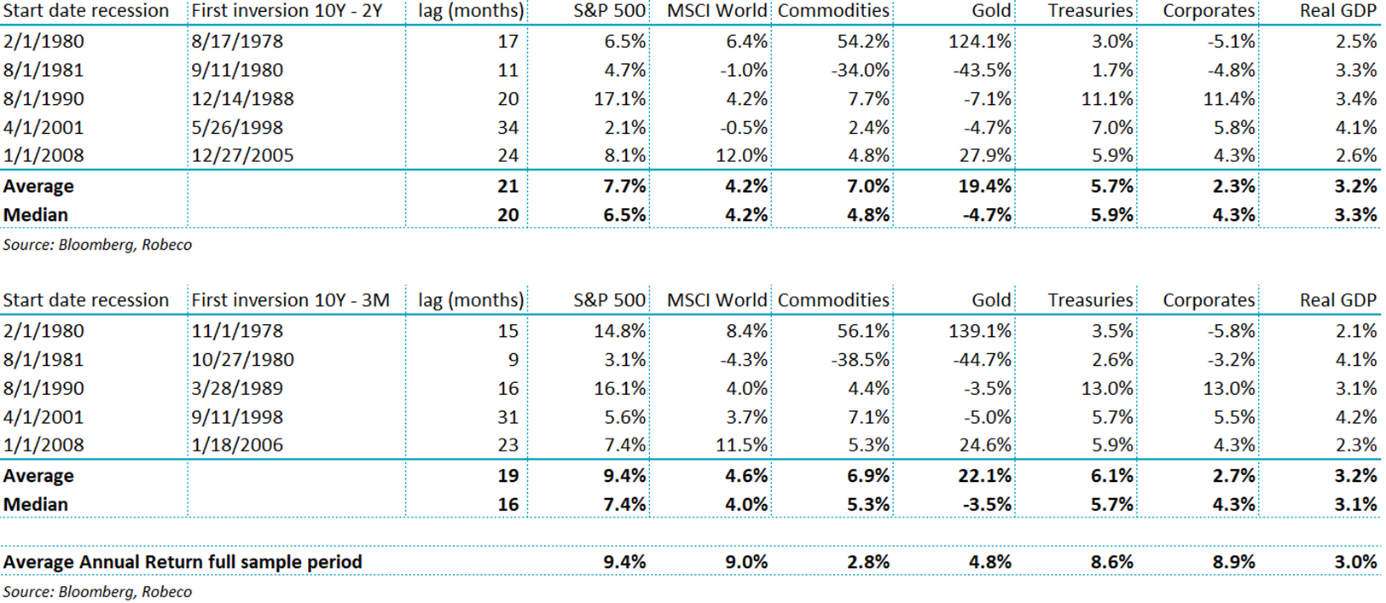

Qu’en déduire pour les futures performances des classes d’actifs? Le tableau ci-dessous présente les performances annuelles moyennes et médianes de la plupart des classes d’actifs (actions américaines, actions mondiales, matières premières, or, bons du Trésor américain et obligations d’entreprise américaines), ainsi que la croissance du PIB réel pour chacune des deux courbes de taux, entre 1978 et 2008, date de la dernière récession aux États-Unis.

pour les actions comme pour les obligations.

Le calcul des performances correspond à l’évolution de l’indice entre la première inversion de la courbe des taux ayant conduit à une récession et le premier jour de cette même récession. Il s’agit donc de la performance entre la date d’inversion et le début de la récession.

On peut déduire de ce tableau qu’il s’agit d’une période exceptionnellement favorable pour les actions comme pour les obligations, avec des performances annuelles moyennes supérieures à leur moyenne historique de long terme. Certes, il existe des différences selon que les performances sont calculées à l’aide de la courbe 10 ans-3 mois ou de la courbe 10 ans-2 ans, mais les résultats sont très comparables.

En outre, si l’écart de performance est important, il est loin d’être extrême. Par exemple, les performances moyennes annuelles et médianes de toutes les classes d’actifs sont positives. Aucune classe d’actifs n’a enregistré de faiblesse structurelle ou grave après l’inversion. Seul l’or a généré des performances négatives au cours trois périodes d’inversion sur cinq, sachant que les performances de l’or sont de toute façon assez irrégulières.