Priorité absolue à la lutte contre le changement climatique. L’économie doit abandonner son fonctionnement linéaire et devenir circulaire.

Guerre commerciale, Brexit, cycle économique, perspectives de résultats des entreprises: toutes ces questions sont décortiquées afin d’estimer leur impact sur les marchés.

Aujourd’hui, je souhaite aborder les perspectives pour 2019 et les années à venir sous un autre angle: celui de la durabilité. En la matière, de nombreuses tendances sont intéressantes pour les investisseurs.

Le changement climatique est un enjeu majeur pour de nombreux secteurs. En effet, les combustibles fossiles et les entreprises très consommatrices d’énergie représentent toujours environ 70% des émissions de gaz à effet de serre. Les secteurs très polluants (pétrole et gaz, production d’électricité ou de produits chimiques par exemple) sont donc des acteurs clés de la transition énergétique. L’automobile et l’immobilier (qui représentent, à eux deux, 30% de la consommation mondiale d’énergie) sont également concernés par cette tendance. De nombreux rapports publiés récemment confirment que les régulateurs et le secteur privé doivent agir. La réglementation devrait se durcir, et les entreprises devront s’y conformer.

Notre processus d’investissement intègre les risques et les opportunités que recèlent la réglementation climatique et son évolution. En outre, nous dialoguons avec les sociétés en portefeuille qui appartiennent à des secteurs très polluants afin d’exiger des changements.

à leur cadre standard de gestion des risques.»

Dans le cadre de l’initiative «Climate Action 100», le plus grand engagement collaboratif entre investisseurs de l’histoire, nous avons clairement exprimé nos attentes. Nous voulons que les entreprises adoptent un cadre de gouvernance solide, qui définit clairement la responsabilité du conseil et la supervision des risques et opportunités liés au changement climatique. Nous avons également demandé aux entreprises d’intégrer le changement climatique à leur cadre standard de gestion des risques afin de recenser, évaluer et gérer les risques matériels et de transition.

En outre, nous souhaitons que les entreprises agissent et adoptent des mesures pour réduire les émissions de gaz à effet de serre, investissent dans les technologies propres et se fixent des objectifs de réduction des émissions. Et, enfin, nous leur demandons d’appliquer les recommandations du Groupe de travail sur l’information financière relative au climat (TCFD) dans leurs principaux documents financiers annuels.

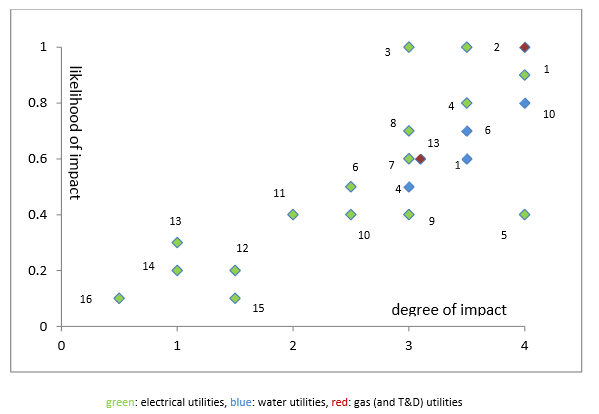

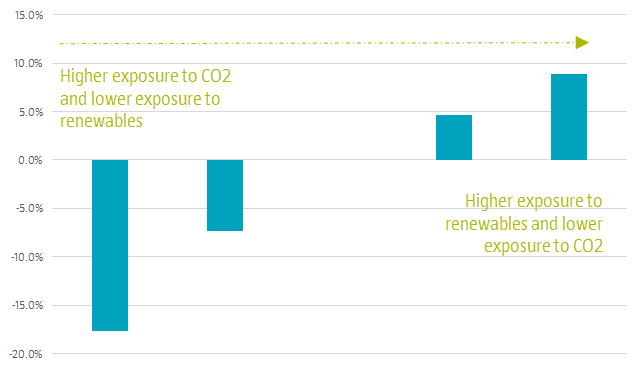

Les informations tirées des nombreux programmes d’engagement avec les entreprises appartenant à des secteurs qui émettent beaucoup de CO2 sont associées à la recherche sur la durabilité de RobecoSAM, puis utilisées pour les décisions d’investissement. Nous évaluons la matérialité des enjeux ESG dans ce secteur, puis la performance des entreprises en la matière. Cette évaluation influence la valorisation et/ou notre analyse fondamentale des entreprises et des émetteurs. Les graphiques ci-dessous illustrent ces deux éléments (matérialité et impact sur la valorisation) dans l’un des secteurs les plus exposés au changement climatique: les services aux collectivités. Selon nous, cet effet devrait s’amplifier dans les prochaines années.

Les progrès économiques qui ont été réalisés par le passé ont un coût que les résultats et les bilans des entreprises ne reflètent pas encore: il s’agit d’un coût externe.

Avec l’augmentation de la population mondiale, dont le niveau de vie augmente, l’ancien modèle de consommation linéaire (produire, utiliser, jeter) n’est plus tenable. Dans les prochaines décennies, la consommation d’énergie, d’acier, de céréales et d’eau devrait connaître une croissance encore forte, et probablement sous-estimée. La question est de savoir si cela sera possible.

Une chose est sûre: la pression sur l’environnement ira en s’accroissant. Aux taux actuels d’urbanisation et de croissance démographique, la production mondiale de déchets devrait atteindre 2,2 milliards de tonnes par an d’ici 2025, soit 1,42 kg d’ordures par jour et par personne.

Les mentalités doivent impérativement changer. L’économie doit devenir circulaire. L’analyse du cycle de vie du produit doit faire partie intégrante de la conception. Intégrer les principes de l’économie circulaire au processus de production permettrait de réduire la consommation de matières premières, d’améliorer l’efficacité des ressources et de diminuer le coût de la gestion des déchets: une excellence nouvelle pour les bénéfices des entreprises.

un certain nombre d’entreprises passent à l’action.

Les Objectifs de Développement Durable (ODD) des Nations unies, sur lesquels je reviendrai un peu plus tard, traduisent eux aussi l’importance de cet enjeu. L’ODD numéro 12 porte sur les modes de consommation et de production responsables, et son point 12,5 cible plus spécifiquement une réduction considérable de la production de déchets grâce à la prévention, la réduction, le recyclage et la réutilisation.

Les objets jetables en plastique notamment sont une préoccupation majeure, comme en témoigne le nombre croissant de propositions des actionnaires sur le sujet (en 2018, les actionnaires de McDonald’s ont par exemple proposé la suppression des pailles en plastique). C’est parce que nous reconnaissons ce risque que nous avons rejoint la Plastic Solutions Investor Alliance. Sans renier son importance, la réduction des déchets plastiques n’a pas forcément d’impact direct sur les résultats financiers.

Pourtant, dans le secteur agroalimentaire, un certain nombre d’entreprises passent à l’action. Conscient des problèmes liés aux objets en plastique à usage unique, Coca-Cola s’est ainsi engagé en faveur d’un «Monde sans déchets» d’ici 2030. Mais le plastique peut aussi être une opportunité pour les entreprises innovantes ou qui travaillent sur des matériaux alternatifs, à l’instar de Tetra Pak, qui planche actuellement sur des pailles en papier très résistantes.

Toutefois, parce qu’elles sont complexes d’un point de vue technique, ces innovations sont parfois difficiles à déployer à grande échelle. En outre, les bioplastiques et autres solutions novatrices sont toujours plus coûteux que les emballages traditionnels. Ce n’est donc pas pour réduire leurs coûts (et augmenter leurs bénéfices) que les entreprises s’intéressent à ce problème.

Dans ce cas, pourquoi décident-elles d’agir? Et pourquoi, en tant qu’investisseurs, estimons-nous que ce sujet est important? Parce qu’il existe un lien direct avec l’image de marque. Les grands groupes agroalimentaires craignent que leur image de marque ne finisse par être ternie. Les déchets plastiques sont d’ores et déjà un problème colossal, qui ne fera qu’empirer si rien n’est fait. Un jour, les entreprises en seront tenues pour responsables, des réglementations plus dures seront adoptées et les comportements des consommateurs évolueront. Ces coûts externes deviendront alors des coûts internes pour les entreprises et les investisseurs, parce qu’ils dégraderont la valeur (et l’image de marque).

donnent une nouvelle direction à l’investissement durable.

Depuis leur lancement fin 2015, les Objectifs de Développement Durable ont eu un impact non négligeable. De nombreux détenteurs et gestionnaires d’actifs ont évalué leurs portefeuilles et leurs stratégies d’engagement à l’aune de ces objectifs, et publié leurs conclusions.

Sponsorisée par Robeco, une étude de l’Association néerlandaise pour le développement durable (VBDO) sur le marché néerlandais des fonds de pension, souvent en pointe dans ce domaine, a révélé que la question des ODD avait été abordée par les conseils d’administration de plus de 80% des fonds et que 34% d’entre eux avaient déjà adopté une politique. En règle générale, ces politiques et stratégies sont destinées à apporter une contribution positive aux ODD. Les impacts négatifs sont rarement pris en compte. Vu sous cet angle, rien d’étonnant à ce que les progrès accomplis fassent l’objet de nombreuses critiques et que certains considèrent l’investissement dans les ODD comme un gadget marketing.

Je ne suis pas de cet avis. Par rapport à l’investissement durable traditionnel (qui cible souvent les bons élèves et investit dans tous les secteurs), le fait de tenir compte des aspects opérationnels et comportementaux des entreprises, mais aussi de la contribution de leurs produits au développement durable, offre une autre perspective. Les portefeuilles qui en résultent sont foncièrement différents.

Et même si nous n’avons franchi que la première étape et que nous sommes loin d’avoir touché au but, la direction est claire: cap sur un investissement qui favorise un véritable développement durable.