Nous nous attendons à ce que les banques centrales prennent des mesures pour soutenir le système financier, mais qu'elles continuent à relever les taux.

Failles financières - Les failles financières sont de plus en plus nombreuses dans le sillage des hausses rapides de taux d’intérêt. Nous restons sous-pondérés actions, réduisons le crédit et préférons les obligations d’Etat à court terme.

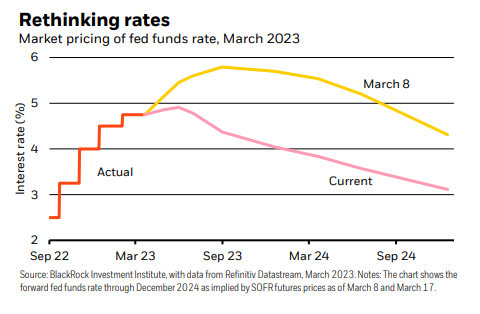

Contexte de marché - Les difficultés rencontrées par les banques des deux côtés de l'Atlantique ont affecté les actions du secteur bancaire la semaine dernière. Les rendements obligataires à court terme ont chuté en raison des espoirs de réductions des taux d'intérêt par les banques centrales. Nous nous attendons à ce que les banques centrales prennent des mesures pour soutenir le système financier, mais qu'elles continuent à relever les taux.

Semaine à venir - Nous ne pensons pas que les banques centrales viendront au secours avec des baisses de taux, mais qu'elles utiliseront d'autres outils pour garantir la stabilité financière. La Réserve fédérale devrait relever ses taux cette semaine.

Le tumulte des banques américaines et européennes est le dernier signe indiquant que les hausses rapides de taux provoquent des failles du système financier, ce qui renforce notre point de vue sur la récession. Nous nous attendons à ce que les banques centrales continuent de relever leurs taux pour lutter contre la hausse de l'inflation, et non pour porter secours. Nous restons prudents : nous sous-pondérons les actions des marchés développés et nous ramenons le crédit à un niveau neutre. Mais nous sommes prêts à saisir les opportunités qui se présenteront lorsque les dommages macroéconomiques seront intégrés dans les prix. Nous surpondérons les titres d'Etat à très court terme pour les revenus et préférons les marchés émergents.

Le resserrement des conditions financières et le retour du risque crédit ont renforcé notre positionnement prudent.

L'accord de reprise du Credit Suisse souligne que les actions des décideurs politiques sont négatives pour les actionnaires des banques et certains détenteurs d'obligations.

Nous continuons à sous-pondérer la plupart des actions, nous abaissons le crédit à neutre et nous préférons les obligations d'Etat à court terme

Retrouvez le commentaire global dans son intégralité, en anglais: «Après une série de failles financières: que faire maintenant?» ainsi que le dernier bulletin: «Turbulences bancaires: le risque crédit au centre de l'attention».