Du fait de la forte volatilité des marchés obligataires comme des marchés actions, les investisseurs privilégient de plus en plus les flux de revenu sur le long terme.

Avec son cortège de fortes hausses des taux d’intérêt déployées par des banques centrales désireuses de ralentir l’économie et de juguler l’inflation, l’année 2022 a mis les investisseurs obligataires à rude épreuve. Les effets de ce resserrement des conditions de financement se font d’ores et déjà sentir: les indices PMI mondiaux laissent entrevoir une croissance mondiale atone, dans le secteur manufacturier comme dans celui des services. Ce ralentissement mondial des économies devrait globalement perdurer en 2023.

D’après les anticipations, le taux des Fed Funds devrait se situer aux alentours de 5% à la mi-2023, une estimation relativement conforme à celle de l’équipe de recherche de Capital Group dédiée aux taux et à l’inflation, qui considère en outre que l’inflation devrait bientôt culminer avant d’entamer une décrue très progressive. Malgré toutes ces incertitudes, il est estimé que l’inflation ne devrait pas revenir au niveau de 2% ciblé par la Réserve fédérale avant 2024-2025, au plus tôt.

Les taux obligataires sont potentiellement soumis à deux pressions contradictoires: à la hausse en cas de persistance d’une forte inflation (et au-delà de ce que les marchés intègrent déjà), et à la baisse du fait du ralentissement de la croissance économique. Dès lors, il est raisonnable d’adopter un positionnement neutre en duration et d’anticiper une pentification de la courbe des taux, dont l’aplatissement marqué devrait s’inverser avec l’essoufflement de la croissance.

La compensation des piètres résultats des marchés obligataires depuis début 2022 apparaît ainsi: les investisseurs obligataires ont accès à des niveaux de taux inédits depuis des années. Ces éléments ouvrent la perspective d’engranger des résultats positifs.

Dans le monde entier, l'évolution de l'inflation est très variable. Dans l'ensemble, les indicateurs d'inflation, qui étaient majoritairement à la hausse il y a un an, sont aujourd'hui plus ou moins en baisse. Résultat: les pressions inflationnistes diminuent.

Dans les marchés émergents il y a une corrélation entre le début du relèvement des taux par les banques centrales et les tendances actuelles de l’inflation. Les banques centrales d’Amérique latine, par exemple, dont le mandat est limité à un objectif d’inflation, ont commencé à relever leurs taux six à dix mois avant que la Fed ne le fasse aux États-Unis. Dans ces pays, l’inflation a dès lors entamé sa décrue, avec un recul de 12% à 7% au Brésil et une évolution encourageante au Pérou et au Mexique.

En Asie, c’est l’inverse. Les banques centrales de Thaïlande, de Chine ou encore du Japon veillent à la fois sur l’inflation et sur la croissance. Elles ont donc attendu plus longtemps pour monter leurs taux – et c’est seulement maintenant que l’inflation pose vraiment problème qu’elles en ont fait une priorité.

La raison pour laquelle on considère que l’inflation aux États-Unis arrive à son point culminant tient dans l’ensemble à des facteurs de type cycliques. Pour autant, d’autres facteurs importants, structurels ceux-ci, indiquent que l’inflation n’est pas près de revenir à l’objectif de la Fed de 2%. Par exemple, la pénurie de main-d’œuvre (en grande partie due au Covid) et les effets de l’inversion de la mondialisation (aussi appelée «démondialisation») constituent toutes deux des pressions inflationnistes structurelles.

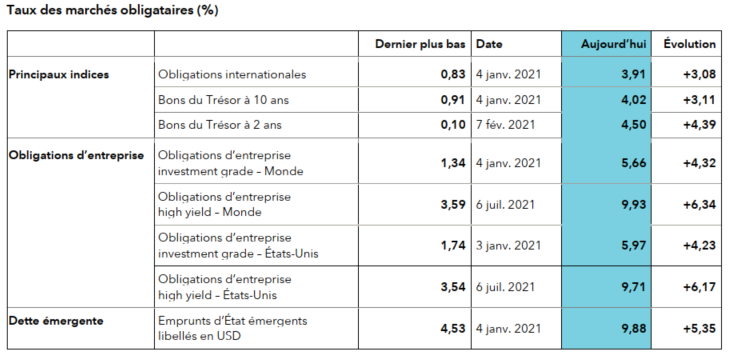

L’environnement des taux obligataires a beaucoup évolué et laisse entrevoir de meilleurs résultats. Les opportunités intéressantes se trouvent principalement dans quatre grands segments du crédit: les obligations d’entreprise high yield américaines, les obligations d’entreprise investment grade, la dette émergente et la dette titrisée.

Actuellement, il semble opportun de sous-pondérer légèrement le crédit dans le portefeuille – un positionnement prudent, sans être extrême. C’est un bon équilibre entre tous les éléments suivants: 1) dans les segments high yield comme investment grade, les fondamentaux du marché américain des obligations d’entreprise demeurent solides, et les émetteurs conservent une assise financière confortable; 2) le fort repli des émissions de dette crée un contexte technique favorable; 3) les spreads de crédit se sont également considérablement élargis depuis début 2022; 4) par contre, compte tenu des fortes hausses des taux décidées par les banques centrales, les fondamentaux du crédit devraient se dégrader ces six prochains mois.

Il est également intéressant de supondérer la dette titrisée, notamment les CMBS («commercial mortgage-backed securities») dits SASB («single asset, single borrower») notés AAA et AA, mais aussi les prêts auto dits «subprime» notées AAA et BBB. En effet, en adoptant une approche sélective des CMBS SASB, il est possible d’accorder des prêts adossés à des actifs de très grande qualité et d’être rémunéré comme si l’on investissait dans des obligations d’entreprises notées BB.

Le segment «subprime» constitue un bon moyen d’investir sur le segment des consommateurs américains, dont la situation financière reste solide grâce à une épargne disponible conséquente et à la bonne santé du marché du travail. Les prêts sous-jacents sont quant à eux soutenus par l’envolée des prix des voitures d’occasion. Pour parer à un éventuel ralentissement du secteur de la consommation, il est raisonnable de privilégier les échéances suffisamment courtes.

La principale sous-pondération concerne le segment high yield. Même en son sein et malgré cette prudence, il existe des sous-segments plus intéressants que d’autres. Dans le contexte actuel, je privilégie les émetteurs de très grande qualité dans des secteurs positionnés pour mieux résister à d’éventuels replis du marché, tels que le secteur alimentaire et les boissons, l’industrie pharmaceutique et les entreprises du secteur du câble, dont les taux se situent aujourd’hui entre 8% et 10%.

On trouve également des émetteurs résilients dans des secteurs très endettés, comme le conseil financier ou le courtage en assurance. Ces entreprises qui nécessitent peu de capitaux, fondent leur modèle économique sur les commissions et bénéficient souvent d’une protection contre l’inflation sont en mesure d’assurer le service de niveaux de dette relativement élevés. Elles affichent des taux situés autour de 10%.

Sur la base d'une analyse fondamentale, des opportunités peuvent être identifiées parmi certains émetteurs à haut rendement des marchés émergents qui sont suffisamment résistants. Ils offrent actuellement des valorisations intéressantes, d'autant plus que la faiblesse générale du segment a contribué à un élargissement des spreads au-delà des attentes. C'est notamment le cas de plusieurs pays d'Amérique latine, comme le Mexique, la République dominicaine et le Paraguay.

Dans l’ensemble, la prudence des investisseurs reste de mise tant que les marchés obligataires seront dans la tourmente. C’est pourquoi l’approche flexible, diversifiée et fondée sur la recherche fondamentale est plus pertinente que jamais, et peut leur permettre d’accéder à des flux de revenus réguliers sur le long terme.