Après quinze ans de performances remarquables, les marchés actions développés amorcent une transition. Valorisations élevées, forte concentration des indices et croissance plus modérée annoncent une nouvelle ère. Dans ce contexte, la quête de performance au-delà des rendements de marché redonne tout son sens à la gestion active.

Parmi les approches actives, deux grands styles se démarquent: l’investissement fondamental et l’investissement quantitatif. Le premier repose sur une analyse approfondie des entreprises – bilans, perspectives sectorielles, qualité du management – afin d’en estimer la valeur intrinsèque. Le second s’appuie sur des modèles algorithmiques pour explorer de vastes univers d’actions à la recherche de signaux statistiques exploitables. Deux approches radicalement différentes, mais aux logiques potentiellement complémentaires.

Des performances différenciées

Une analyse portant sur plus de cent stratégies actives long-only sur les marchés développés, entre novembre 2004 et mars 2025, montre que les deux approches peuvent surperformer leur indice de référence. Les stratégies fondamentales affichent une surperformance annualisée moyenne de 1,46%, contre 0,42% pour les stratégies quantitatives.

Cependant, ces performances brutes ne racontent pas toute l’histoire. Les stratégies fondamentales prennent généralement des risques actifs plus élevés, comme en témoigne un tracking error moyen de 6,95%, contre 2,96% pour les stratégies quantitatives. Ajusté de ce risque, le ratio d’information (IR) – mesure clé de l’efficacité de la gestion active – est supérieur pour les stratégies quantitatives (0,29 contre 0,22).

Autre élément notable: les stratégies quantitatives subissent en moyenne des drawdowns relatifs deux fois moindres que leurs homologues fondamentales (-5,00% contre -11,36% pour les pires épisodes).

Une persistance plus marquée côté quant

La performance passée ne préjuge pas des résultats futurs, mais elle reste un repère clé dans la sélection d’un gérant. L’analyse de la persistance sur des périodes successives de trois ans montre que les stratégies quantitatives conservent plus souvent leur position de tête: 50,92% d’entre elles restent dans le premier quartile (Q1) d’une période à l’autre, contre 34,58% pour les stratégies fondamentales.

Cette stabilité supérieure renforce l’attractivité des stratégies quantitatives dans une allocation de long terme.

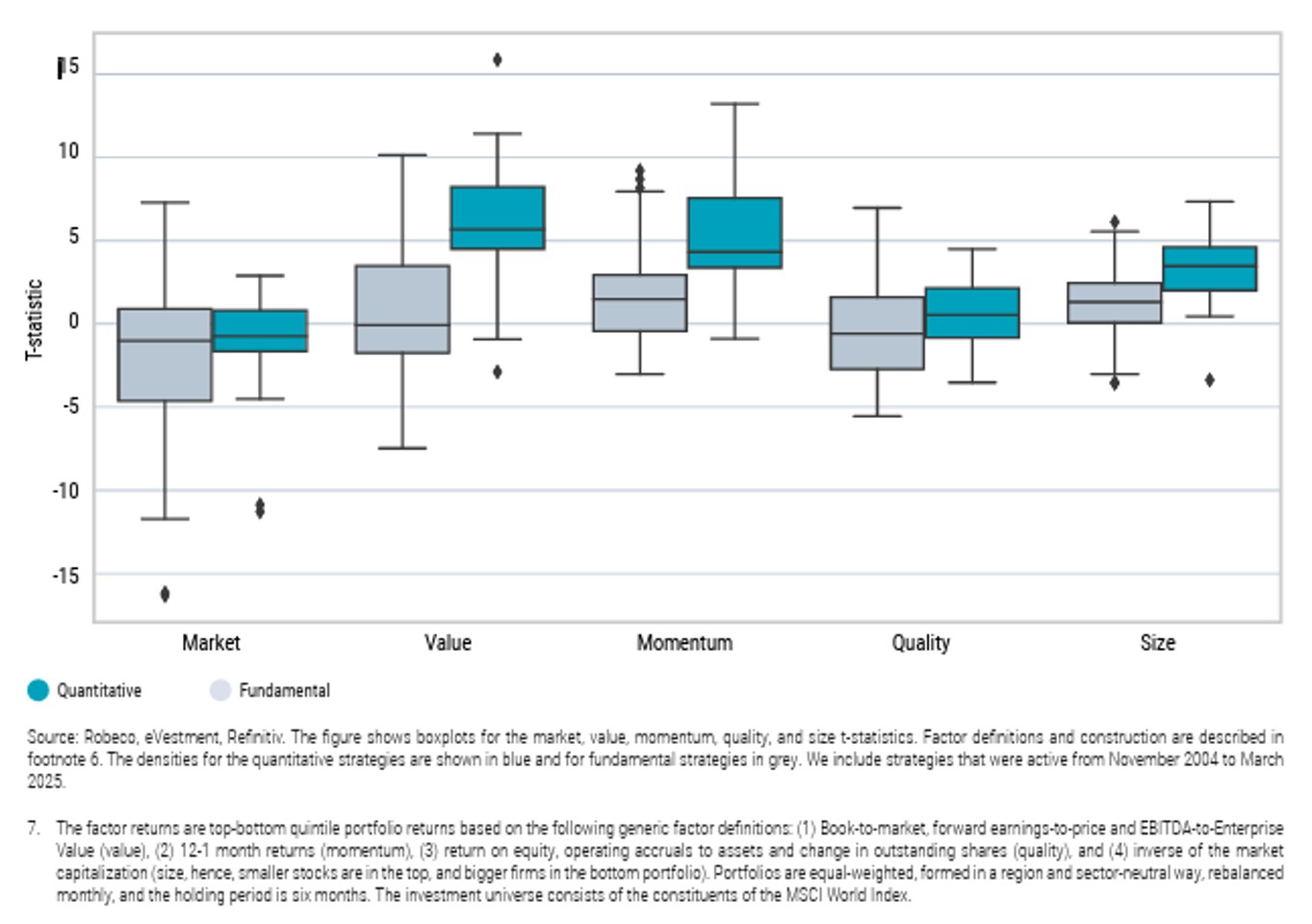

Style et expositions factorielles

L’analyse des expositions aux facteurs de style (value, momentum, qualité, etc.) permet de mieux cerner les moteurs de performance propres à chaque approche. Comme l’illustre la figure ci-dessous, les stratégies quantitatives présentent une exposition systématique à des facteurs reconnus tels que la valeur et le momentum, souvent renforcée par un biais en faveur des small caps. Ce biais agit comme un catalyseur, facilitant la capture des primes associées à ces facteurs. À l’inverse, les stratégies fondamentales affichent des biais plus diffus: moins de 20 % d’entre elles présentent une exposition significative simultanée à la valeur et au momentum.

Concernant le facteur qualité, les deux approches affichent des expositions comparables. Ce facteur, plus diffus par nature, recouvre des notions diverses – rentabilité, solidité bilancielle, qualité du management ou critères ESG – ce qui rend son évaluation plus complexe et sujette à interprétation.

Fait intéressant, la part de performance expliquée par les modèles multifactoriels (R²) est à peine plus élevée pour les stratégies quantitatives. Cela suggère que celles-ci s’appuient sur des approches allant au-delà des définitions classiques des facteurs pour générer de l’alpha.

Une combinaison stratégique porteuse

La nature différenciée des deux styles ouvre la voie à une diversification stratégique efficace. En combinant des stratégies fondamentales et quantitatives selon une approche équilibrée en risque (risk parity), le ratio d’information moyen passe à 0,34, soit près de 50% de plus que la moyenne simple des deux styles.

Ce résultat confirme l’intérêt de croiser deux sources d’alpha: d’un côté, la profondeur analytique du stock picking fondamental ; de l’autre, la puissance statistique des signaux quantitatifs. Cette complémentarité peut renforcer la résilience du portefeuille face à des conditions de marché changeantes et réduire la dépendance à un seul style ou facteur.

Dans un environnement où les rendements attendus sont sous pression et les risques plus diffus, miser sur la complémentarité des styles d’investissement actif peut représenter une réponse pragmatique. Fondamental et quantitatif ne sont pas opposés, mais deux moteurs distincts qui, combinés intelligemment, améliorent le profil rendement/risque des portefeuilles actions développés.