Les volumes sont restés réduits la semaine passée en raison du week-end de Thanksgiving.

Les volumes sont restés réduits la semaine passée en raison du week-end de Thanksgiving. A la reprise des échanges lundi, les actions ouvraient en hausse à la faveur d’enquêtes meilleures que prévu en Chine et en Europe. Le yen et l’or s’inscrivent en baisse. Néanmoins des prises de profit ont inversé la tendance en séance. Sur le plan sectoriel, les valeurs de consommation et les télécommunications se distinguent en Europe. Les banques et l’automobile subissent des prises de profit à l’amorce de la fin d’année.

Les marchés obligataires accusent le coup avec une hausse de 7pb depuis une semaine. Le T-note remonte au-delà de 1,80%. Le mouvement de pentification reprend. En zone euro, le Bund se tend vers -0,28%. Le spread italien (163pb à 10 ans) se dégrade néanmoins sans entrainer de mouvement global sur les emprunts périphériques. Le crédit amortit la hausse des rendements sans risque. Les spreads diminuent de 3pb sur l’IG européen. Le high yield est recherché. Les obligations spéculatives se renchérissent de 32pb. L’iTraxx XO s’échange autour de 225pb.

Concernant les devises, la faiblesse historique du réal a motivé une intervention des autorités monétaires brésiliennes.

Le virage à 180 degrés opéré par la Fed est l’élément clé de 2019.

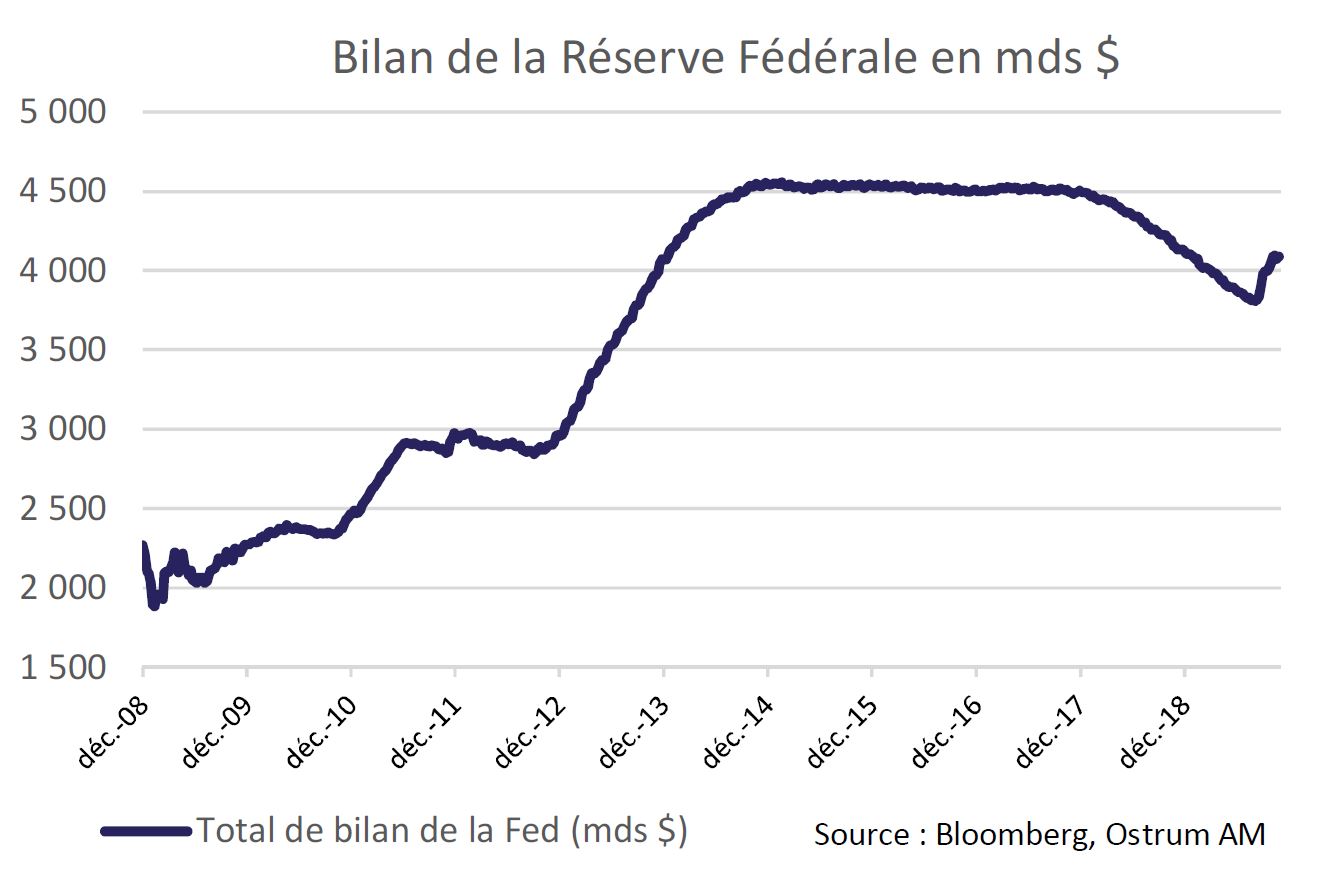

La Fed a procédé cette année à 3 baisses des Fed Funds et d’autres ajustements sur l’IoER et le taux des reverse-repos.

En outre, depuis septembre, la Fed poursuit un objectif quantitatif sur les réserves qui conduit à une forte expansion de son bilan. L’encours prêté en repo dépasse les 200 milliards de dollars. La Fed intervient enfin sur les T-bills et réinvestit les tombées de MBS en Treasuries.

En fait, la Fed n’a jamais autant acheté de dettes publiques qu’actuellement (80 milliards de dollars chaque mois).

L’environnement de marché semble favorable au risque. Les indices boursiers se maintiennent à des niveaux élevés malgré la promulgation d’une loi américaine en soutien de l’opposition hongkongaise à Pékin réduisant sans doute la probabilité d’un accord Le repli du yen japonais et de l’once d’or ainsi que la faiblesse de la volatilité implicite traduisent l’optimisme des intervenants.

La stabilisation des enquêtes de conjoncture y contribue sans doute. Le PMI chinois (51,8 en novembre) s’avère supérieur aux attentes. La contraction manufacturière en Allemagne semble aussi s’atténuer. L’IFO remonte à 95 et le PMI final de novembre est arrondi à la hausse (44,1). Les comptes nationaux allemands révèlent que l’essentiel de l’affaiblissement de la croissance reflète la liquidation des stocks. Certes, la diminution de l’investissement en équipement illustre les obstacles à la reprise du commerce mondial mais la demande publique est au rendez-vous.

Aux Etats-Unis, la deuxième estimation du PIB du 3t19 indique une croissance de 2,1%ta entre juillet et septembre. Une hausse plus forte des stocks ajoute 0,2pp à la première publication. L’investissement immobilier confirme son redressement. Les ventes de maisons veuves sont au plus haut depuis 2007. Les émissions de MBS brutes dépassent les 200 milliards de dollars mensuels depuis le mois d’août. Les dépenses d’équipement des entreprises progressent également selon les données de livraisons de biens capitaux (+0,8%m en octobre). En revanche, la consommation des ménages a calé en octobre (0%m en termes réels) après six mois de croissance soutenue. L’indicateur de la Fed de Chicago (CFNAI) préfigure également un ralentissement de l’activité au quatrième trimestre.

que sous le régime du QE.

L’indice composé de 85 publications économiques est tombé à -0,71 en octobre. Lorsque la moyenne sur 3 mois de cet indice se situe sous le seuil de -0,70, la probabilité de récession augmente. Les marchés d’actions en hausse de 25% cette année ne sauraient s’accommoder d’un retournement conjoncturel marqué aux Etats-Unis alors que la Fed est déjà engagée dans un programme d’assouplissement significatif.

Le bilan de la Fed (+280 milliards de dollars depuis le 4 septembre) croît désormais plus rapidement que sous le régime du QE. La Fed assume moins de risques (de taux ou de crédit hypothécaire) mais octroie toujours plus de liquidités. La Réserve Fédérale procède actuellement une série d’opérations de prêts afin d’éviter les tensions sur la liquidité à l’approche de la fin d’année.

Les deux premières transactions d’échéances 6 et 13 janvier 2020 étaient limitées à 25 milliards de dollars. Ces opérations à terme ont été largement sursouscrites de sorte que les premiers taux servis lors des enchères s’élèvent à 1,73% et 1,65% respectivement contre un taux de repo plancher d’1,55%.

Dans ce contexte, il semble judicieux de maintenir un biais à la pentification de la courbe américaine. L’optimisme qui porte les marchés d’actions engendre des flux défavorables aux obligations à long terme. Les Treasuries à 10 ans est ainsi revenu au-delà d’1,80% après le rebond sur le seuil technique d’1,73%. L’action de la Fed centrée sur la liquidité bancaire à court terme maintient un plafond sur les maturités courtes. Le spread 2-10 ans (22pb) s’est ainsi élargi de 7pb la semaine passée. Le segment 5-30 ans permet de s’exposer davantage à un scénario de rupture de la croissance américaine.

compte tenu de la faiblesse de la croissance potentielle transalpine.

En zone euro, le taux du Bund suit le mouvement du Tnote en remontant vers -0,30%. Le spread 2-10 ans s’élargit également à 32pb. La hausse des taux sans risque est sans effet sur les spreads souverains. Les emprunts italiens sous-performant néanmoins. Le spread s’écarte de 11pb à 163pb sur une semaine. Une modification des CACs (clauses d’action collective incluses dans les emprunts souverains depuis 2013) doit être avalisée prochainement par le Conseil Européen. La réforme, visant à limiter les passagers clandestins (‘hold-outs’) lors des restructurations, inquiète les détenteurs de BTPs. La dynamique de la dette italienne reste problématique compte tenu de la faiblesse de la croissance potentielle transalpine.

Les actions européennes s’échangent sur des points hauts. L’Euro Stoxx 50 consolide néanmoins à partir des 3700 points. Les multiples de valorisation sont élevés autour de 14x les BPA prévus pour 2020. Les révisions de résultats sont majoritairement en baisse sur 3 mois. L’approche de la fin d’année est propice aux prises de profit sur les valeurs bancaires et l’automobile après leurs surperformances marquées depuis la fin de l’été. A l’inverse, les valeurs de consommation profitent des dernières rotations.

Les marchés du crédit restent bien orientés. La hausse des rendements sans risque a contribué à réduire marginalement les spreads sur l’investment grade européen. Les flux finaux diminuent à la marge sur les dernières semaines, sans doute au profit des actions.

Les spreads high yield se resserrent à 342pb contre Bund. La recherche de rendement et l’orientation des monétaires dans le monde demeurent de puissants moteurs pour les dettes spéculatives d’autant que le taux de défaut restera contenu en 2020 selon la plupart des projections.