Chronique blockchain. Une allocation de 4% augmente le ratio de Sharpe de 50% à 90% en fonction du panier d’actifs numériques utilisé.

La diversification dans les actifs numériques améliore significativement la qualité d’un portefeuille et ceci déjà avec une allocation de quelques pourcents. Par exemple, une allocation de 4% augmente le ratio de Sharpe de 50% à 90% en fonction du panier d’actifs numériques utilisé.

Le début d’année a commencé sur les chapeaux de roues pour les actifs numériques. Le bitcoin a atteint un nouveau prix record de $42'000 début janvier, suivi par l'ether quelques jours plus tard. Ce rallye s’apparente à une course de côte avec des compressions, des dos d’ânes et des accélérations. En effet, le bitcoin a perdu passablement de vitesse en deuxième partie de mois de janvier puisqu’il se situe actuellement à un peu plus de $31'000, en augmentation de plus de 6% depuis le début d’année.

Dans ce contexte, la question qui se pose est de savoir s’il est judicieux d’incorporer dans un portefeuille déjà bien diversifié un nouvel actif au potentiel de rendement et à la volatilité élevés.

Une classe d'actifs est un ensemble d'actifs investissables qui partagent des facteurs de valeur fondamentaux. Par exemple, les actions sont une classe d'actifs dont les facteurs de valeur fondamentaux sont les bénéfices des entreprises, le taux sans risque et la prime de risque des actions. Cette classe d'actifs diffère de la classe d'actifs des obligations dont les moteurs sont les coupons et son échéance ainsi que le risque de crédit. Pour les actifs numériques, les moteurs de valeur fondamentaux sont le réseau, la politique monétaire (émission de jetons) et l'économie des jetons (tokenomics, ou comment la valeur est saisie et répartie entre les parties prenantes).

est une mesure appropriée pour comparer les portefeuilles.

Grâce à la variété des moteurs de valeur, la combinaison de différentes classes d'actifs dans un portefeuille améliore sa qualité et sa résilience, conduisant ainsi à un meilleur profil risque/rendement tel que mesuré par le ratio de Sharpe.

Selon la théorie moderne du portefeuille, le ratio de Sharpe est une mesure appropriée pour comparer les portefeuilles. Il mesure la performance du portefeuille par unité de risque.

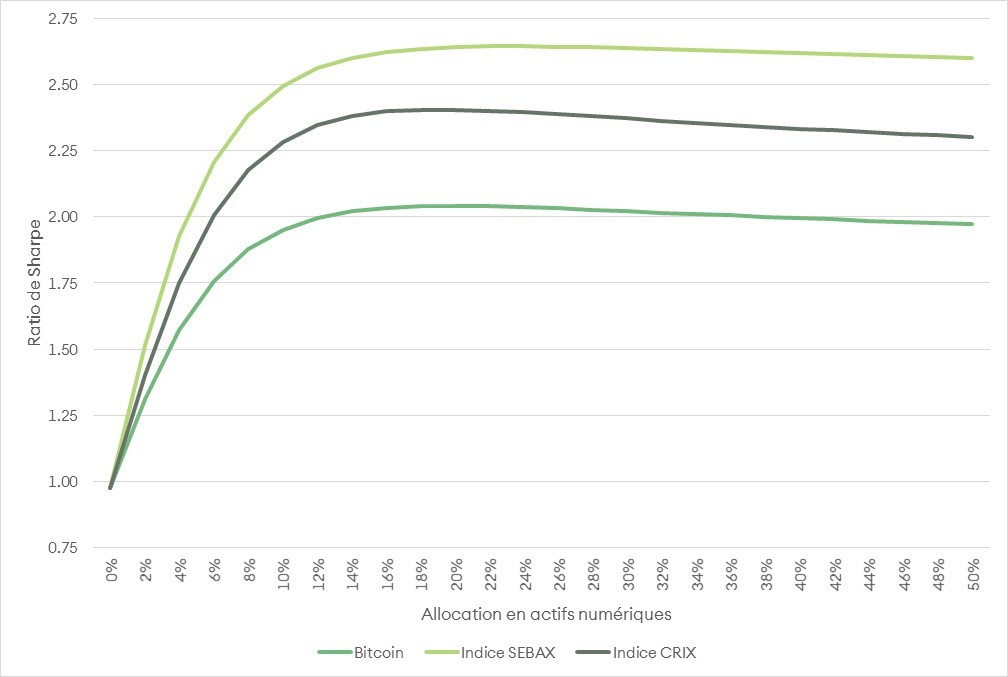

Pour visualiser l'impact de l'investissement dans les actifs numériques à travers la lentille du ratio de Sharpe, nous avons simulé un continuum de portefeuilles. Pour ce faire, nous utilisons des données allant de novembre 2015 à aujourd'hui1 pour comparer les avantages de la diversification avec différents paniers d'actifs numériques. Nous en avons sélectionné trois: le bitcoin, l'indice CRIX et l'indice SEBAX.

L'indice CRIX est un indice de marché large, comprenant les 20 premiers actifs numériques par capitalisation boursière. L'indice SEBAX est un indice dynamique qui comprend un panier d'actifs numériques pondérés selon une approche modifiée de la parité des risques.

Nous considérons un portefeuille traditionnel de base composé de 40% d'actions, 50% de titres à revenu fixe et 10% de matières premières. La figure 1 commence avec un ratio de Sharpe de 0,98 correspondant à une allocation de 0% en actifs numériques, c’est-à-dire au portefeuille traditionnel de base. L'axe horizontal représente le pourcentage d'allocation dans les actifs numériques et l'axe vertical mesure le ratio de Sharpe correspondant. Le rééquilibrage du portefeuille est proportionnel à l'allocation de base. Pour investir, par exemple, 10% dans des actifs numériques, le nouveau portefeuille comprendrait 36% d'actions, 45% de titres à revenu fixe, 9% de produits de base et 10 % d'actifs numériques.

L'ajout d'actifs numériques améliore considérablement le ratio de Sharpe. L'ajout de bitcoin double potentiellement le ratio de Sharpe. Il est intéressant de noter que l'investissement dans un panier d'actifs numériques n'incluant pas que le bitcoin améliore significativement le ratio de Sharpe. Cela signifie qu'il existe un potentiel de diversification considérable au sein des actifs numériques.

La figure 1 indique aussi que la diversification dans les actifs numériques est bénéfique même pour les petites allocations. Par exemple, une allocation de 4% dans les actifs numériques améliore le ratio de Sharpe de plus de 50% avec seulement des bitcoins, de 75% avec l'indice CRIX et de plus de 90% avec l'indice SEBAX. Deuxièmement, elle montre que l'allocation optimale en actifs numériques représente environ 20% du portefeuille, ce qui donne des ratios de Sharpe de 2.04, 2,41 et 2.64 avec respectivement le bitcoin, l'indice CRIX et l'indice SEBAX, par rapport à un ratio de Sharpe initial de 0.98 sans aucune exposition aux actifs numériques.

L'avantage de la diversification dans les actifs numériques est important, même avec une petite allocation. Par exemple, une allocation de 4% augmente le ratio de Sharpe entre 50% et 90% selon l'utilisation de l'indice. De plus, le ratio de Sharpe atteint son maximum lorsque l'allocation est d'environ 20%.

Investir dans un panier d’actifs numériques améliore donc le ratio de Sharpe du portefeuille, ce dernier tirant des avantages de la diversité qu'apportent les actifs numériques.

Les lecteurs intéressés sont invités à lire l’étude complète sur la diversification en cliquant ici.