Les actions restent les meilleurs investissements financiers à long terme dans le monde, selon le Credit Suisse Global Investment Returns Yearbook 2019. Cette nouvelle édition s’étend aux marchés émergents.

Publié par le Credit Suisse Research Institute en collaboration avec des professeurs de la London Business School, le Credit Suisse Global Investment Returns Yearbook est devenu un ouvrage de référence qui fournit des estimations réputées des rendements à long terme et des primes de risque de 23 marchés boursiers et obligataires nationaux. L'édition 2019 du Yearbook, qui paraît aujourd'hui, contient un nouveau chapitre consacré aux marchés émergents (ME) et aux marchés frontières (MF).

- Avec un repli de 9%, les marchés boursiers mondiaux ont signé en 2018 l'année la plus noire depuis la crise financière internationale.

- Les différends survenus dans le commerce mondial ont mis en évidence une source de risque économique et de marché à laquelle peu d'investisseurs avaient été confrontés auparavant.

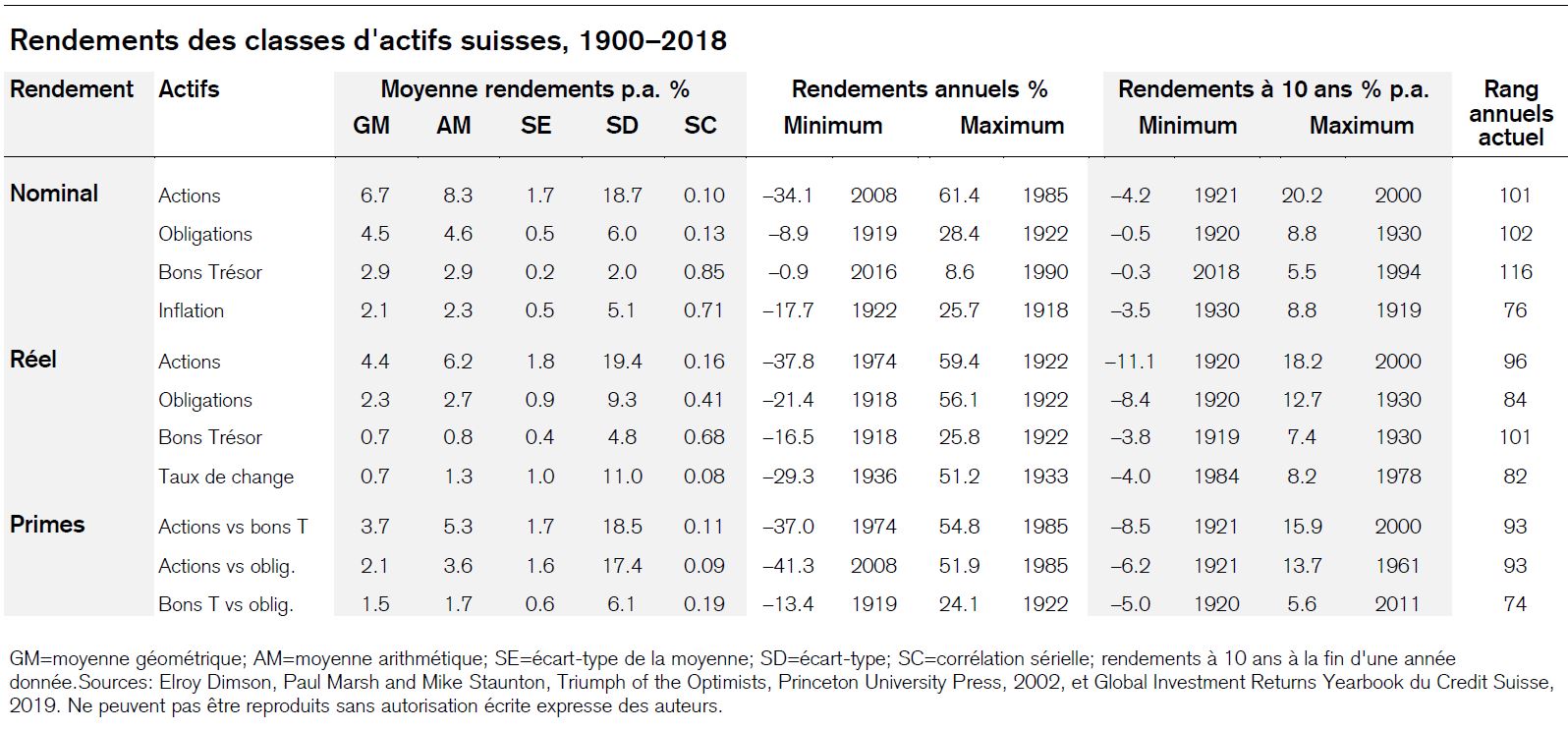

- Le Yearbook, qui retrace 119 ans d'histoire et établit que la prime de risque des actions était légèrement supérieure à 4% sur cette période, montre à quel point les dix années de l'après-crise ont été (anormalement) profitables pour les investisseurs en actions.

- Les actions restent les meilleurs investissements financiers à long terme dans le monde, devant les obligations et les bons du Trésor. Elles ont affiché un taux de rendement réel ou corrigé de l'inflation d'un peu plus de 5%.

- Sur le long terme, la plupart des devises se sont dépréciées par rapport au dollar américain, et seules quelques monnaies (dont le franc suisse) se sont montrées sensiblement plus fortes que lui.

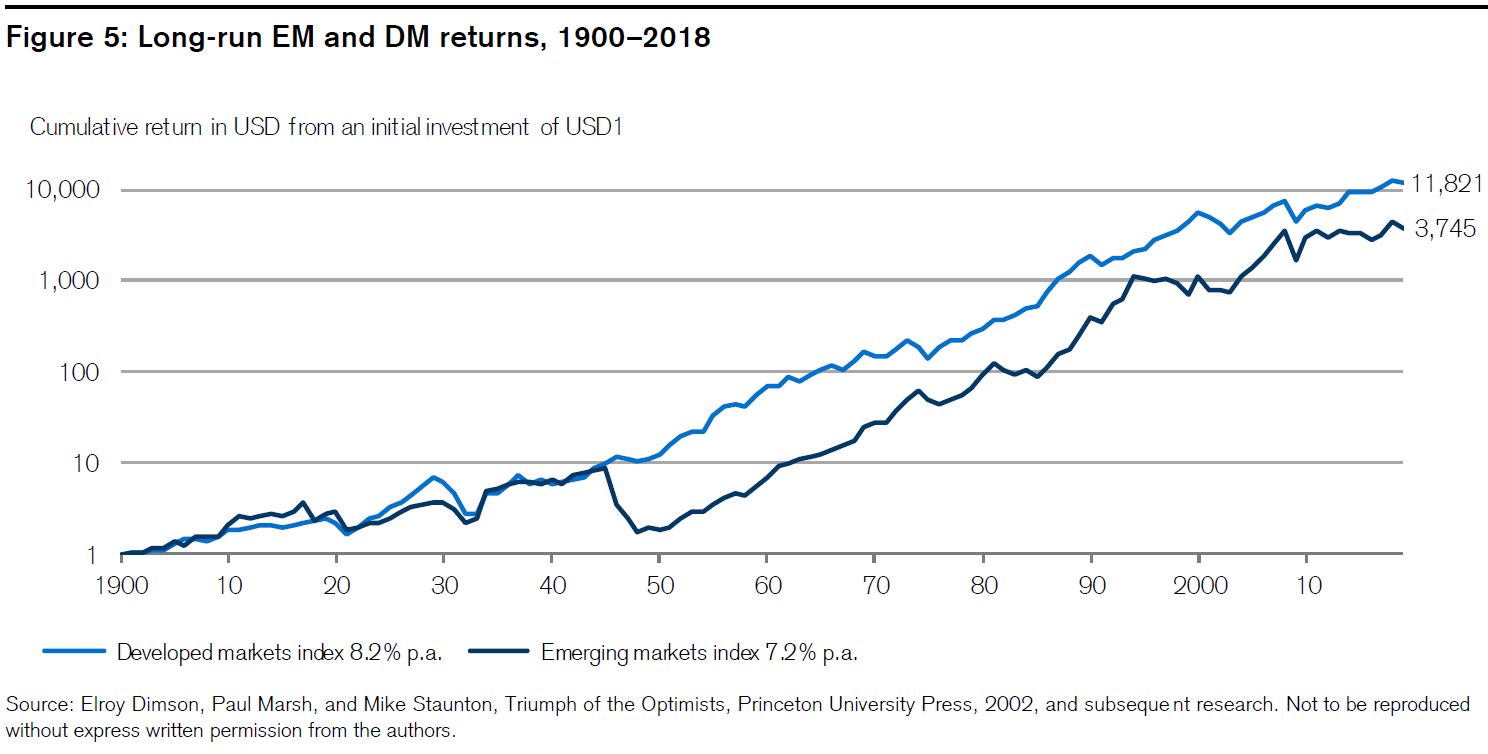

- Sur le très long terme, c'est-à-dire depuis 1900, les marchés émergents (ME) ont sous-performé les marchés développés (MD), mais cette sous-performance remonte aux années 1940. Depuis 1950, ils ont surperformé les MD d'un peu plus de 1% par an. Et s'ils les ont sous-performés ces dix dernières années, c'est uniquement en raison du rallye exceptionnel aux États-Unis.

Dans le Yearbook, les professeurs Elroy Dimson, Paul Marsh et Mike Staunton de la London Business School étudient la transformation industrielle observée depuis 1900, ainsi que la transition parallèle survenue sur les marchés, à mesure que des pays émergents obtenaient le statut de pays développés. Ils analysent également les rendements et les risques découlant des investissements dans les actions, les obligations, les liquidités et les monnaies de 23 pays et de trois régions différentes. Enfin, ils étudient l'investissement factoriel et la rentabilité de différents styles de placement.

- Les marchés émergents (ME) et les marchés frontières (MF) représentent actuellement 55%du PIB mondial en parité de pouvoir d'achat, contre 37% pour les marchés développés (MD). Les ME et les MF abritent 59% de la population mondiale, contre seulement 13% pour les

- MD. Les 28% restants vivent dans des pays qui n'ont que de petits marchés boursiers sous-développés ou qui n'en possèdent pas du tout.

- Au cours des quarante dernières années, les ME ont presque doublé leur part dans le PIB mondial en parité de pouvoir d'achat, la faisant passer d'un quart à presque la moitié. Parallèlement, celle des MD a chuté d'un peu plus de 60% à 37%.

- La part des ME dans le PIB mondial aux taux de change du marché a presque doublé de 1980 à 2018, passant de 18% à 35%, tandis que celle des MD chutait de manière correspondante. À la fin de 2018, les ME et les MF représentaient ensemble près de 40% du PIB mondial, contre 57% pour les MD et seulement 4% pour le reste du monde.

- Mais alors que les ME et les MF représentent ensemble 55% du PIB mondial en parité de pouvoir d'achat, quelque 40% du PIB mondial aux taux de change du marché et 68% de la population mondiale, leur poids total dans les indices mondiaux des actions est encore très faible, aux alentours de 12%. Les 88% restants correspondent presque entièrement aux MD. En outre, bien que la part conjointe des ME et des MF a augmenté d'un niveau d'à peine 2%en 1980 à 12% aujourd'hui, elle n'a pas progressé au cours des onze dernières années. En 2007 en effet, elle était de 12,4% contre 12,2% aujourd'hui.

- De 2007 à 2018, les MD ont surperformé les ME de 52% (en majorité grâce au rallye enregistré aux États-Unis). Le nombre supérieur d'IPO et d'offres d'acteurs bien établis sur les ME n'a pas été suffisant pour contrer la sous-performance de ces derniers.

- Les ME ont connu une mauvaise année 2018, avec un rendement de −14%, sous-performant les MD de 7%. Mais ils s'étaient mieux comportés que ceux-ci les deux années précédentes. Malgré leur sous-performance de ces onze dernières années, ils avaient surperformé de 2,4% par an entre 2000 et 2007.

- Tout comme les pays développés sont dominés par l'immense marché boursier américain, les ME sont largement dépassés par la Chine, dont le poids dans les indices des ME a rapidement augmenté, passant de seulement 3% au début des années 2000 à 30%aujourd'hui.

- À la fin de 2018, les actions chinoises totalisaient une capitalisation boursière de quelque

- 10’000 milliards de dollars.

- En dépit de l'exceptionnelle croissance économique de la Chine, les investisseurs internationaux ont dégagé sur ses marchés boursiers des rendements équivalents à ceux des autres ME ou des MD. Parallèlement, les actions A chinoises ont sous-performé.

- Il existe de grandes disparités entre les indices boursiers chinois. Selon l'indice suivi, le benchmark de la performance de ces marchés varie fortement, et les investisseurs éprouvent des difficultés à déterminer lequel est le plus représentatif de la réalité.

- Les facteurs négatifs qui ont contribué à la mauvaise performance du marché chinois devraient s'inverser à mesure que l'Empire du milieu s'ouvre et qu'il réforme son système financier, avec notamment l'intégration croissante des actions A dans les principales séries d'indices.

- La Chine veut et devrait rester un ME jusqu'à ce qu'elle puisse apaiser les craintes des investisseurs internationaux concernant ses marchés et leur accès. Pour eux, il est nécessaire que ces marchés soient classés en fonction de la possibilité d'y accéder et d'y investir.

- D'un point de vue historique à long terme et mondial, les primes d'actions sont inférieures à ce qui avait été anticipé.

- Les primes de crédit dépendent très nettement de la qualité des obligations et de la probabilité de défaillance, mais dans le cas des obligations d'entreprises américaines de premier ordre à long terme, la prime historique a été de 0,68% par an.

- L'investissement factoriel est soutenu par des indicateurs à long terme, mais on observe des périodes prolongées pendant lesquelles certains styles de placement sous-performent. Depuis la crise financière mondiale, c'est le style «value» qui a été le plus durement touché, et les dix dernières années sont des années perdues pour les investisseurs adeptes de cette stratégie.

- Volume, valeur, revenus, dynamique et volatilité ont un impact important sur les rendements d'un portefeuille, et ils vont continuer de se manifester sous la forme d'«effets factoriels». Il convient donc de les surveiller.

- La technologie revêt de plus en plus d'importance dans les activités d'investissement avec la prédominance des plates-formes de distribution et notamment la croissance rapide du secteur des fonds négociés en bourse (ETF), à tel point d'ailleurs que, selon les rapports, on compte à présent plus d'ETF que d'actions.

- En ce qui concerne l'avenir, les rendements attendus de toutes les classes d'actifs devraient être faibles, car la recherche effectuée par les auteurs met en évidence que lorsque les taux d'intérêt réels sont bas comme ils le sont aujourd'hui, les rendements subséquents tendent à être inférieurs.

- Les auteurs prévoient que la marge de surperformance des actions par rapport aux liquidités sera inférieure à la prime de 4,2% par an enregistrée sur 119 ans. Ils estiment qu'elle devrait s'établir à 3,5% sur le long terme.

- Même si cette prime est inférieure à l'avenir (3,5%), les actions devraient néanmoins atteindre une performance correspondant au double de celle des liquidités sur une période de 20 ans.

Richard Kersley du Credit Suisse Research Institute a expliqué: «Effectuer une analyse approfondie des rendements des placements sur une longue période est une étape importante et nécessaire pour toute personne qui souhaite se servir de la performance passée comme indicateur de ce que réserve l'avenir. Nous sommes heureux de pouvoir recourir à l'expertise et aux connaissances étendues de nos auteurs pour pouvoir réaliser une analyse complète des rendements des placements sur 119 ans. 2018 ayant été une année de grande volatilité, il est plus important que jamais, aujourd'hui, de replacer les récentes performances des marchés dans un contexte historique plus large.»

Les auteurs, Elroy Dimson, Paul Marsh et Mike Staunton, ont ajouté: «Nous nous réjouissons d'étendre le champ d'étude du Yearbook aux pays émergents ayant des marchés boursiers dotés d'une longue histoire. Nous nous efforçons de fournir des informations à long terme sur les marchés mondiaux et de trouver des solutions aux problèmes qui sont cruciaux pour les investisseurs d'aujourd'hui. Compte tenu des dynamiques qui sous-tendent l'évolution démographique actuelle, les marchés émergents ne peuvent que gagner une importance relative, et les investisseurs doivent être en mesure d'identifier les opportunités et les risques. Comme les placements sur les ME risquent d'évoluer de manière plus chaotique que dans les pays développés, nos travaux de recherche soulignent à quel point il est important de bien diversifier un portefeuille.»

Les pays pris en compte dans le Yearbook représentaient 98% du marché mondial des actions en 1900 et entrent toujours pour 90% dans l'univers des placements au début de 2019. Le rapport comporte en outre trois indices régionaux d'actions et d'obligations libellés dans une monnaie commune.

Le Global Investment Returns Yearbook se divise en cinq grands chapitres: les quatre premiers se concentrent sur les rendements des actifs à long terme, les risques et les primes de risque, les marchés émergents et l'investissement factoriel, tandis que le cinquième contient des analyses individuelles de 23 pays et de trois régions, lesquelles restent un élément essentiel de ce rapport.

Pour accéder à l'édition résumée du Credit Suisse Global Investment Returns Yearbook 2019 (en anglais), cliquez ici.