L’urgence n’est pas tant d’annuler la dette que de s’assurer que les Etats musclent leurs investissements pour soutenir la croissance future.

La crise du coronavirus a bouleversé la situation budgétaire des pays développés. En moyenne, le surcroît de dette sera de 20 points de PIB, car pour amortir le choc, de larges déficits publics ont dû compenser la hausse forcée de l’épargne privée. Jusque-là, tout le monde est d’accord. Mais cette dette, qu’en faire? Les «faucons budgétaires» réclament sans tarder de l’austérité. D’un autre bord, on ilite pour que cette dette soit annulée («Debt-xit»). Dans les deux cas, on fait comme si la soutenabilité de la dette était un problème de seuil critique. En fait, on pourrait soutenir que, vu le coût insignifiant de la dette, il serait utile de s’endetter davantage à condition que cela serve à financer des investissements productifs.

réduise la croissance future ou rende la dette insoutenable.

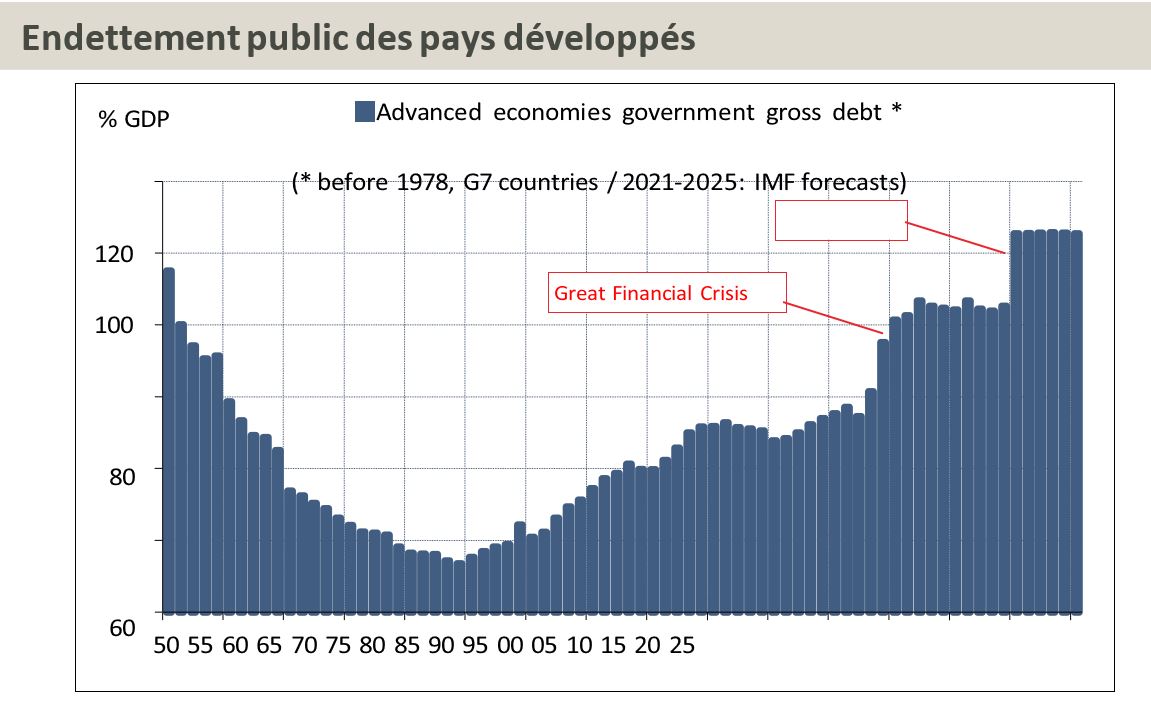

Selon les estimations le plus récentes du FMI, les mesures fiscales associées à la crise du coronavirus s’élèveront à 11,8 trillions de dollars en 2020 dans les pays développés. Les Etats ont perdu des recettes fiscales, accru leurs dépenses de stabilisation, octroyé des aides directes et des garanties de prêt. Par suite, la dette publique s’est emballée, passant en moyenne de 105% du PIB en 2019 à 125% en 2020, un niveau inégalé dans l’histoire. Pour la zone euro, le ratio passerait de 84% à 101%. Il y a belle lurette qu’on a franchi le plafond du Traité de Maastricht (60%). Voilà qu’on dépasse le seuil «critique» de Reinhart-Rogoff (90%), et même la limite fatidique d’un endettement public à trois chiffres. Dans ces conditions, il est légitime de se demander si les marges de manœuvre pour stabiliser le cycle à l’avenir ne s’en trouvent pas réduites ou bien encore si les choix d’investissement publics sont adéquats. On est toutefois surpris de l’obsession exprimée par beaucoup sur le niveau de l’endettement.

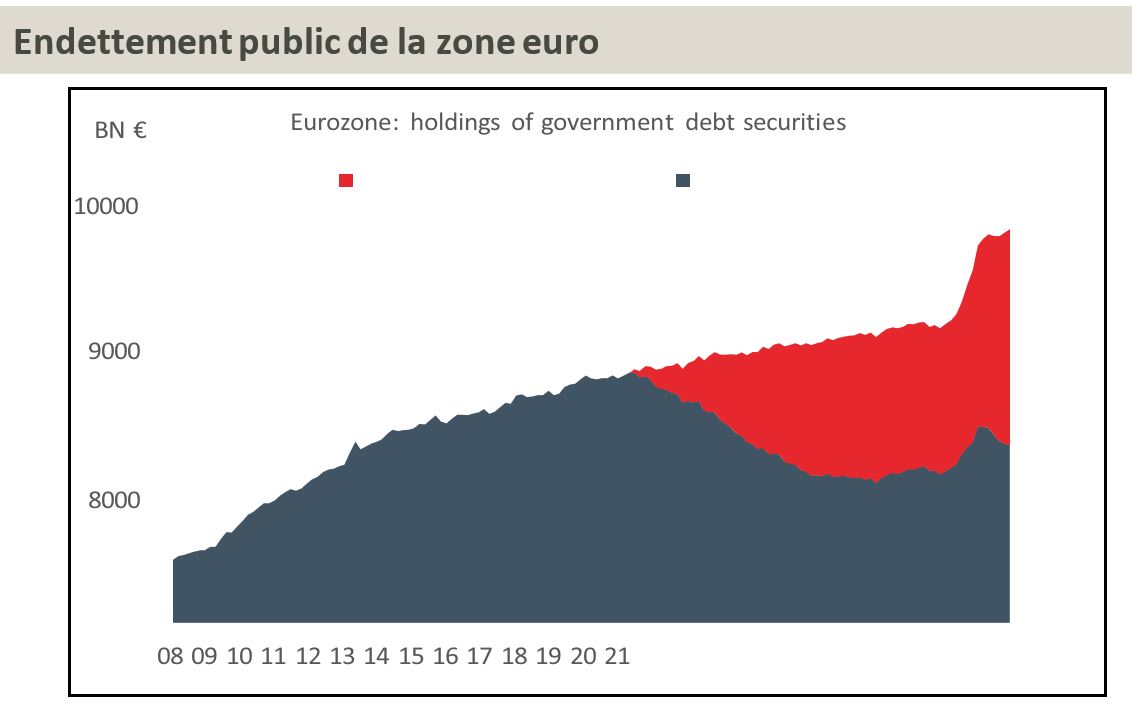

Contrairement à une idée ancrée dans beaucoup d’esprits, il n’y a pas de preuve empirique que dépasser les fameux seuils «critiques» réduise la croissance future ou rende la dette insoutenable. Les conséquences d’un haut ratio de dette dépendent des circonstances ayant causé cet endettement, des institutions (Japon, Argentine), de l’efficacité de la stabilisation budgétaire et des conditions de financement. L’an dernier, des pays comme l’Allemagne et la France ont placé toute leur dette à taux négatif. De manière générale, les taux d’intérêt ont accentué leur mouvement de baisse. L’action des banques centrales y contribue pour une bonne part. L’augmentation de leurs programmes d’achats a en effet créé un espace pour permettre aux Etats de placer leur dette nouvelle auprès des investisseurs privés. En zone euro, la part de dette publique détenue par l’Eurosystème a atteint un nouveau point haut.

à la banque centrale de financer directement les déficits publics.

Ces derniers temps, dans plusieurs pays européens, et spécialement en France, un débat est né au sujet de l’annulation de la dette détenue par la banque centrale. En zone euro, cela ramènerait le taux d’endettement public à 77% du PIB. La logique est à peu près la suivante. Un Etat endetté auprès de la banque centrale est en quelque sorte endetté auprès de lui-même. Annuler cette dette demanderait seulement un jeu d’écriture qui ne lèserait personne et permettrait d’obtenir divers avantages, au choix: réduire la prime de risque sur les titres publics, rassurer les électeurs inquiets de futures hausses d’impôts, permettre de nouvelles dépenses. Les militants de l’annulation jugent en outre que les citoyens n’étant pas responsables de la crise sanitaire, la dette associée est immorale. On n’est pas loin de présenter la dette comme l’outil d’asservissement du «peuple» par la «finance». On peut prédire sans grand risque d’erreur que plus d’un démagogue aspirant à gagner de futures élections présentera cette option comme une solution miracle. Appelons cela le «Debt-xit». C’est à peu près aussi difficile à écrire et à prononcer qu’à mettre en œuvre efficacement.

Les raisons s’opposant à l’annulation de la dette sont en effet nombreuses. Il y a d’abord un argument de droit, ce qui n’est pas rien. Le Traité sur le fonctionnement de l’UE (article 123) interdit à la banque centrale de financer directement les déficits publics. C’est même l’un des piliers de la zone euro. Même si le terme d’annulation de dette ne figure pas dans le Traité, un abandon de créance par la BCE serait nécessairement jugé comme un transfert direct aux Etats et tomberait sous le coup de cette interdiction. Quand des partisans de l’annulation de la dette suggèrent qu’il suffirait de changer le Traité, il y a de quoi rester pantois. Aucun pays de l’UE, faut-il le dire, ne souhaite une telle révision.

réellement la situation des finances publiques.

De plus, on peine à voir en quoi une annulation améliorerait réellement la situation des finances publiques. D’un côté, les Etats économiseraient ce qu’ils auraient dû payer à la banque centrale (qui aura tout de même à enregistrer une perte à son bilan). De l’autre, ils perdraient ce qu’ils auraient obtenus sous forme de seigneuriage avec les profits de la BCE. L’opération est au mieux neutre du point des flux de dépenses et recettes de l’Etat. Au bout du compte, les promoteurs de l’annulation de la dette en viennent à rejoindre les thuriféraires de l’austérité (vis-à-vis desquels ils sont pourtant en général diamétralement opposés sur le spectre politique): un niveau élevé de dette est présumé mauvais en soi au-delà d’un certain seuil, les uns jugeant qu’il faut le réduire par l’annulation de la dette, les autres par la consolidation budgétaire.

Il y a aussi de quoi questionner les conséquences d’une annulation de dette pour la conduite future de la politique monétaire. Pourquoi la banque centrale continuerait- elle à acheter des titres publics si, au bout d’un certain temps ou d’un certain niveau, il est jugé que ces titres sont nuls et non avenus? Le QE n’a pas vocation à être étendu à l’infini mais il va sans dire que, sans les programmes réguliers (APP) ou spécifiques (PEPP) d’achats de la BCE, les conditions financières de la zone euro n’auraient pas été stabilisées aussi vite. L’annulation de la dette peut aussi contraindre les actions de la banque centrale en phase de normalisation de la politique monétaire.

En somme, il faut appeler une annulation de dette publique par son véritable nom, à savoir un défaut souverain. On peut prétendre que ce n’est pas grave car cela se fait en circuit fermé entre différentes agences de l’Etat, mais cela reste un défaut. Qui peut croire que cela laisserait indifférents les marchés de capitaux? Qui peut garantir aussi que l’opération ne serait jamais répétée ou étendue à d’autres porteurs de dette publique, au risque de déstabiliser le secteur financier? Au lieu d’une réduction de la prime de risque, c’est le contraire qui pourrait se produire.

Le seul intérêt de ce débat sur l’annulation des dettes publiques est de mettre en lumière combien le paradigme budgétaire ayant présidé à la création de l’euro est devenu obsolète tant les structures de l’économie ont changé, en particulier le régime des taux. La soutenabilité de la dette n’est pas réductible à une limite immuable, surtout quand cette limite rapporte un stock ayant une grande inertie à un flux sujet aux aléas du cycle. Un endettement élevé peut engendrer des équilibres multiples, les uns pointant vers la stabilité, les autres vers le défaut, sans qu’on puisse en déduire un niveau approprié. La zone euro en a donné de nombreux exemples sur la décennie écoulée. Pour analyser la soutenabilité budgétaire, c’est moins la dette qui doit focaliser l’attention que l’évolution des dépenses publiques et du service de la dette. Les taux d’emprunt ont durablement baissé, facilitant le refinancement des Etats. L’urgence n’est pas tant d’annuler la dette ou de réduire à marche forcée les déficits que de s’assurer que les Etats en profitent pour muscler les investissements propres à accroître le potentiel de croissance futur, par exemple dans l’éducation et les infrastructures.