Après la chute en 2020, l'économie suisse aura de la peine à se stabiliser et il faudra attendre 2022 pour une croissance plus robuste.

Selon les chiffres révisés de l'OFS, la croissance helvétique s'est repliée à 1,1% en 2019, après avoir atteint 3% en 2018. Au cours des deux premiers trimestres de 2020, l'économie helvétique a connu un net recul. Les effets de la crise sanitaire ont fait chuter lourdement toutes les composantes du PIB au deuxième trimestre, ce qui s'est traduit en un recul du PIB de 8,3%. Certaines estimations tendent à montrer que le recul s'est prolongé au troisième trimestre, toutefois dans des proportions moindres. Ainsi la production industrielle a reculé de 5,1% au troisième trimestre (9,2% au deuxième) et, du côté du commerce extérieur, les exportations de marchandises ont enregistré une baisse de 8,2%, en valeur, suivie d'une autre de 10,8% pour le seul mois d'octobre.

Au niveau international, les exportations mondiales de marchandises ont chuté de 17,2% au cours du deuxième trimestre et l'OMC attend une baisse d'un peu plus de 9% pour l'ensemble de l'année 2020. Le baromètre du commerce mondial de l'OMC s'est redressé après la forte chute en août, grâce à une poussée de l'indice des entrées de commandes à l'exportation, la plupart des autres indices constitutifs se maintenant toutefois sous la tendance de long terme. Le baromètre donne l'image d'un rebond des exportations mondiales au troisième trimestre, mais ce rebond risque de ne pas se prolonger dans les mois à venir au vu des conséquences de la deuxième vague de la pandémie covid-19, conséquences non encore captées par le récent baromètre de l'OMC. L'OMC prévoit une reprise de 7,2% en 2021, mais elle met également en avant le degré d'incertitude exceptionnellement élevé entourant ses prévisions. Les indicateurs avancés de l'OCDE pour les principales économies du monde se sont redressés également au cours des mois d'été, mais dès le mois de septembre ils ont signalé un ralentissement des rythmes de croissance, ce qui s'est confirmé avec les résultats d'octobre, qui, eux aussi, ne renferment pas encore les pleins effets des nouvelles mesures prises par divers pays pour lutter contre la deuxième vague de covid-19. Ce ralentissement du rythme de croissance est observé pour pratiquement toutes les régions économiques, à l'exception de la Chine dont l'indice indique un rythme de croissance stable. Parmi les membres de la zone euro, la croissance de l'Allemagne, principal partenaire commercial de la Suisse, reste le plus proche de sa moyenne de long terme, mais, après avoir montré une certaine stabilisation, elle a commencé à ralentir également. Ainsi, la lueur d'espoir des mois d'été, suscitée par le déconfinement généralisé, aura fait long feu, la situation conjoncturelle risquant de se dégrader à nouveau, cette fois-ci à cause des effets de la deuxième vague de la pandémie covid-19. Dès lors, le scénario économique sera caractérisé par une grande instabilité au cours des mois à venir et il faudra probablement attendre la fin de l'année 2021 pour retrouver une situation économique plus calme avec une reprise plus nette des activités économiques.

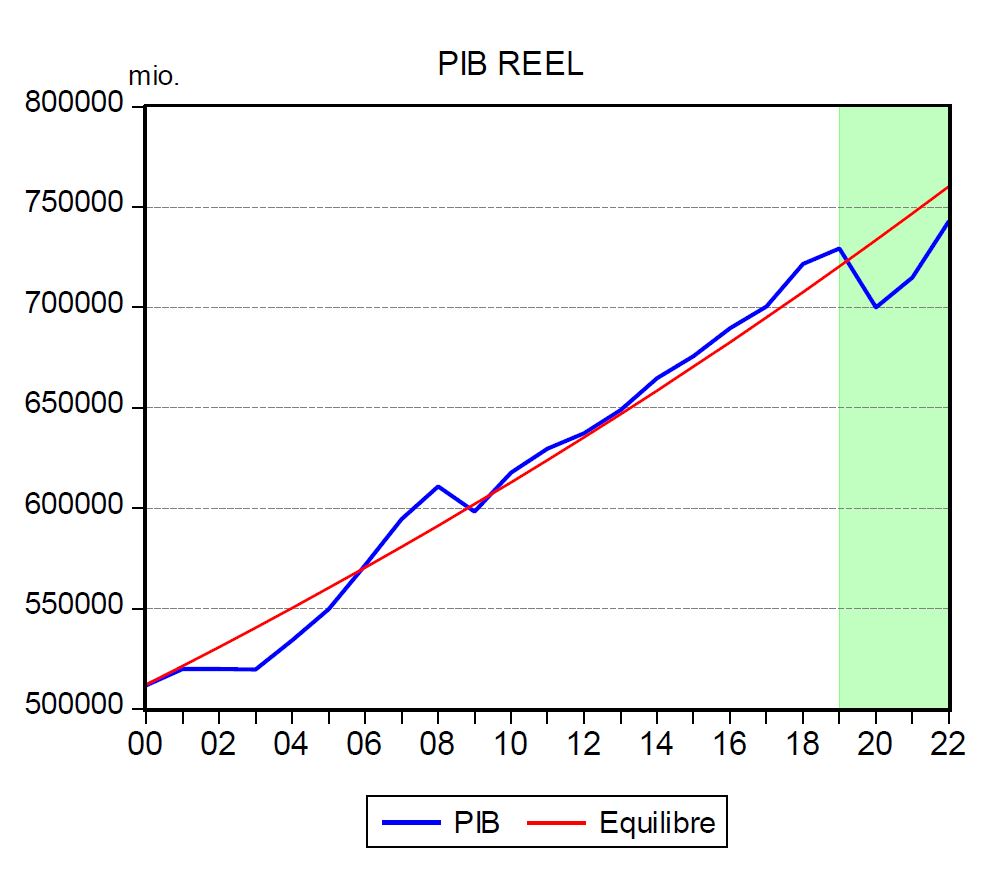

Pour les mêmes raisons (effets de la deuxième vague de la pandémie), l'économie suisse devrait également mettre plus longtemps que prévu pour retrouver une croissance stable et robuste. Même si nous tablons désormais sur une baisse du PIB helvétique de 4% en 2020, donc moins forte que celle prévue lors de notre exercice de fin mai, la reprise, elle, devrait être très modeste en 2021, avec seulement 2,1%, dû à un faible niveau des investissements et des exportations. Il faudra attendre 2022 pour voir une croissance plus forte, avec 3,9%. Mais elle sera largement insuffisante pour permettre au PIB de rejoindre le niveau de production d'avant la crise, comme le montre le graphique ci-après. Même si un taux de de croissance équivalent à 3,9% devait se prolonger au-delà de 2022, il faudrait encore 2 années pour refaire le terrain perdu, toutes choses égales par ailleurs.

Si, pour l'ensemble des variables composant le PIB, le choc de la crise sanitaire a été particulièrement brutal au deuxième trimestre de 2020, certaines variables continuent à subir les conséquences bien au-delà du deuxième trimestre. Il s'agit en particulier des variables ayant trait à la production et au commerce extérieur.

Après le décrochage lors du sondage d'avril, le climat de consommation a enregistré un net redressement en juillet, mais n'a pas poursuivie sur cette tendance lors du sondage d'octobre. Au contraire, certains sous-indices sont repartis à la baisse, quoique légèrement pour le moment. Les ménages sondés craignent désormais pour la sécurité des places de travail, cet indice tombant à un niveau nettement inférieur à la moyenne de long terme et observé pour la dernière fois en été 2009. L'indice concernant le moment favorable pour de grandes acquisitions n'a pas bougé par rapport au sondage précédent, mais reste négatif, d'autant plus que la situation financière est également jugée négative, ce à quoi on peut ajouter que les salaires ne devraient guère enregistrer une évolution favorable. La consommation continuera probablement à diminuer au troisième trimestre, avant de se stabiliser vers la fin de l'année, ce qui n'empêchera toutefois pas une baisse globale de 3,9% pour l'année 2020. Un rebond est attendu pour 2021, suite à la forte baisse en 2020, mais la consommation privée retrouvera une croissance plutôt faible en 2022.

Les perspectives restent sombres dans l'industrie. Après une remontée encourageante jusqu'en septembre, l'indice PMI industriel des directeurs d'achat a été stoppé dans son élan par la nouvelle aggravation de la situation sanitaire et les mesures anti-pandémie mises à nouveau en place. Même si l'indice global reste encore dans la zone d'expansion, pratiquement tous les sous-indices se sont repliés, en particulier celui des carnets de commandes. Cette tendance est confirmée par l'industrie MEM (machines, équipements électriques et métaux), qui annonce une nouvelle baisse des entrées de commandes de 4,8% au troisième trimestre. Cette fois-ci ce sont également les entrées de commandes des marchés domestiques qui ont diminué assez nettement (-6,7%), celles de l'étranger ayant reculé un peu moins (-4,3%). Si lors du sondage précédent, les entreprises MEM étaient devenues un peu plus optimistes, elles craignent désormais un nouveau recul des activités dû aux conséquences de la deuxième vague pandémique. Même si l'indice conjoncturel du KOF s'est redressé en octobre, certaines entreprises interrogées sont toutefois redevenues très prudentes quant à l'avenir, ce qui est d'autant plus inquiétant que le sondage a été réalisé avant le renforcement des mesures anti-covid.

Les exportations suisses auront de la peine à se remettre de la chute des activités au niveau mondial et elles ne devraient pas se redresser avant le deuxième trimestre de 2021. Les importations suivront le même chemin, vu la baisse des activités attendue sur le marché domestique.

Le marché du travail subit lui aussi le contrecoup de la forte baisse des activités économiques. La population active a commencé à diminuer au deuxième trimestre (-1,6%). Elle continuera à diminuer pour le reste de l'année, mais devrait se redresser, quoique faiblement, dès le deuxième trimestre 2021. Le taux de chômage devrait ainsi augmenter et entamer une baisse seulement en 2022. Au vu de la situation prévue sur le marché du travail, la hausse des salaires nominaux devrait être très faible et ce n'est que grâce à une baisse du niveau général des prix que les salaires réels augmenteront en 2020, avant de baisser en 2021-2022. Les taux d'intérêt à court et à long termes resteront négatifs, du moins jusqu'à la fin de 2021.