La croissance helvétique a atteint 9% en 2019, soit le taux le plus faible depuis 2003, à l'exception bien entendu de l'année 2009 de la crise financière.

Selon les récentes estimations de l'OFS, la croissance helvétique a atteint 9% en 2019, soit le taux le plus faible depuis 2003, à l'exception bien entendu de l'année 2009 de la crise financière. Les composantes du PIB se sont pourtant redressées, voire renforcées au cours du deuxième semestre 2019, en particulier les investissements en biens d'équipements, ces derniers allant en général de pair avec une reprise de la production et un retour de confiance des entreprises. Du côté du secteur extérieur, les exportations, après un recul de 2,1% au premier semestre, ont augmenté de 3,1% au deuxième semestre. Cette évolution positive en fin d'année 2019 constituait une lueur d'espoir pour une meilleure année 2020. Mais la pandémie de coronavirus a anéanti cet espoir en mettant quasiment à l'arrêt l'économie suisse, comme la plupart des économies du monde.

L'indicateur avancé du commerce mondial de l'OMC est tombé dans le rouge profond et se situe, avec 87,6, nettement sous la valeur de référence de 100 séparant croissance supérieure et inférieure à la tendance. Et encore, le baromètre actuel ne capte que le début de la période de pandémie. Toutes les composantes du baromètre ont fortement chuté, en particulier les entrées de commandes à l'exportation, le transport maritime, le fret aérien ou encore la production automobile. La forte contraction du commerce mondial, observée à l'heure actuelle, devrait se prolonger bien au-delà du deuxième trimestre. Il s'ensuit que l'OMC prévoit pour 2020 une chute du commerce mondial entre 13% (scénario optimiste) et 32% (scénario pessimiste) et une baisse entre 2,5% et 8,8% de la production mondiale. Tous les indices du climat économique mondial se sont fortement détériorés à partir du mois d'avril. Les indicateurs avancés de l'OCDE pour les principales économies du monde se sont effondrés, ceux pour la zone euro et pour les cinq principales économies asiatiques ayant chuté plus que ceux pour l'ensemble de l'OCDE. L'indicateur pour les Etats-Unis a commencé à diminuer un peu plus tard que ceux des autres économies et celui pour la Chine s'est stabilisé entre-temps. Parmi les membres de la zone euro, le principal partenaire commercial de la Suisse, à savoir l'Allemagne, enregistre une des plus fortes baisses. Si le premier trimestre de 2020 devrait enregistrer seulement les impacts initiaux de la pandémie, ce sont surtout les deuxième et troisième trimestres qui devraient subir de plein fouet les effets économiques de la pandémie. La situation devrait se stabiliser par la suite, mais la reprise ne devrait se réaliser que difficilement et c'est peut-être à ce niveau que se situera la différence avec la crise financière de 2009. Cette dernière était caractérisée essentiellement par une insuffisance de la demande, alors que la crise actuelle sera marquée par une insuffisance à la fois de la demande et de l'offre. Il s'ensuit que, selon nous, il n'y aura pas d'évolution en V, mais nous penchons pour un scénario avec une forte chute des activités en 2020 (rejoignant en cela la plupart des analyses) mais seulement une lente reprise à partir de 2021, l'appareil productif, les chaînes d'approvisionnement, les finances, le marché du travail, entre autres, et avant tout la confiance ayant été mis à mal.

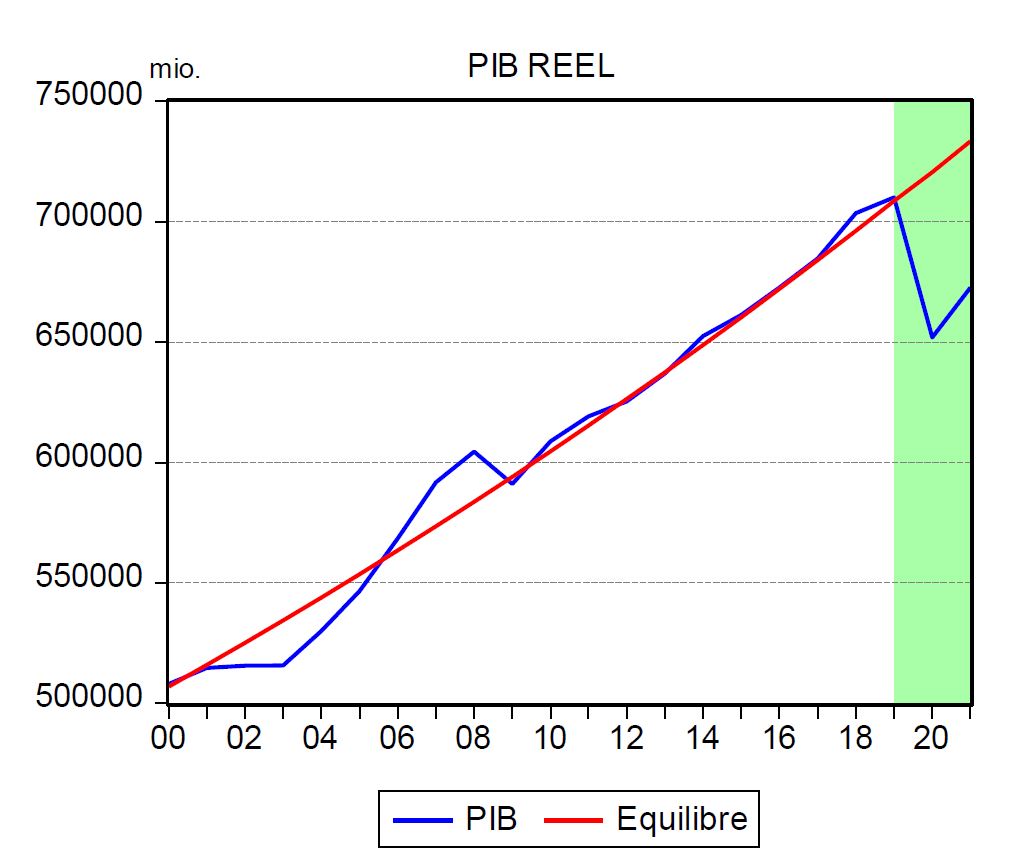

Il en sera de même pour l'économie suisse. Nous tablons sur une chute du PIB helvétique de 8,2% en 2020, suivie d'une reprise de 3,2% en 2021. Ce taux de croissance semble élevé, mais il renferme un effet de base (après un taux fortement négatif en 2020) et, surtout, il sera largement insuffisant pour rejoindre le niveau de production d'avant la crise, comme le montre le graphique ci-après, l'écart de production atteignant −9,5% en 2020 et encore −8,3% en 2021. Même si l'on suppose que dès 2022 l'économie croîtra à un rythme équivalent à celui de 2021, soit 3,2% par année, il faudra 5-6 années pour refaire le terrain perdu, toutes choses égales par ailleurs.

Pour la plupart des variables composant le PIB, l'impact de la crise sanitaire se fera sentir avant tout au cours des deuxième et troisième trimestres de 2020, le premier trimestre n'étant que marginalement impacté.

Par rapport au sondage de janvier, le climat de consommation s'est effondré en avril et il faut remonter au début de 1992 pour trouver un indice équivalent à celui d'avril. Quant à l'appréciation de la situation économique à venir, elle se retrouve avec une valeur qui est la plus basse depuis le début du calcul de l'indice (1972). Il s'ensuit que la sécurité des places de travail est fortement remise en question par les ménages sondés et le développement du chômage les inquiète encore plus. Sans surprise, le moment favorable pour de grandes acquisitions (voitures, meubles, etc.) est mis de côté. Suite à la perte de confiance des ménages helvétiques et au vu de la situation prévue sur le marché du travail, la consommation privée devrait chuter en moyenne d'environ 11% au cours des deuxième et troisième trimestres et commencer à se stabiliser seulement à la fin de l'année.

Les perspectives sont également sombres dans l'industrie. Le récent indice PMI industriel des directeurs d'achat s'est replié selon une tendance semblable à celle observée lors de la crise financière de 2009, mais pour le moment l'indice reste supérieur aux valeurs observées à l'époque. La moitié des entreprises sondées disent connaître une baisse de leur production et des entrées de commandes. L'industrie MEM (machines, équipements électriques et métaux) informe qu'environ 70% de ses entreprises s'attendant à une forte baisse des entrées de commandes de l'étranger dans les mois à venir, alors qu'elles ont déjà dû faire face récemment à des annulations de commandes. Le plus récent indicateur KOF de la marche des affaires a également fortement chuté, en particulier dans l'industrie manufacturière, dans le secteur de la construction et dans le commerce et l'hôtellerie. Si certaines industries bénéficient encore d'un début d'année assez positif, la plupart s'attendent au contrecoup dans les mois à venir. Les investissements devraient dès lors fortement chuter au cours des trimestres à venir et mettront un bon moment à se rétablir, la confiance dans l'avenir étant ébranlée.

Au vu de l'effondrement du commerce mondial, les exportations suisses subiront une chute semblable à celle observée lors de la crise financière de 2009. En revanche la baisse des importations sera plus profonde que celle des années 2009 à cause du fort recul de la demande intérieure et donc de la production.

Le marché du travail se ressentira inévitablement de l'effondrement des activités économiques. La population active devrait diminuer en 2020 et ne se rétablira que peu en 2021, avec une reprise somme toute faible, dans notre scénario, qui n'incitera pas à une hausse de l'emploi et laissera les entreprises probablement très réticentes à embaucher plus massivement.

Malgré une faible hausse des salaires nominaux, la plus faible depuis le début des années 1980, les salaires réels devraient augmenter, grâce à la baisse du niveau général des prix. Les taux d'intérêt à court et à long termes resteront négatifs.