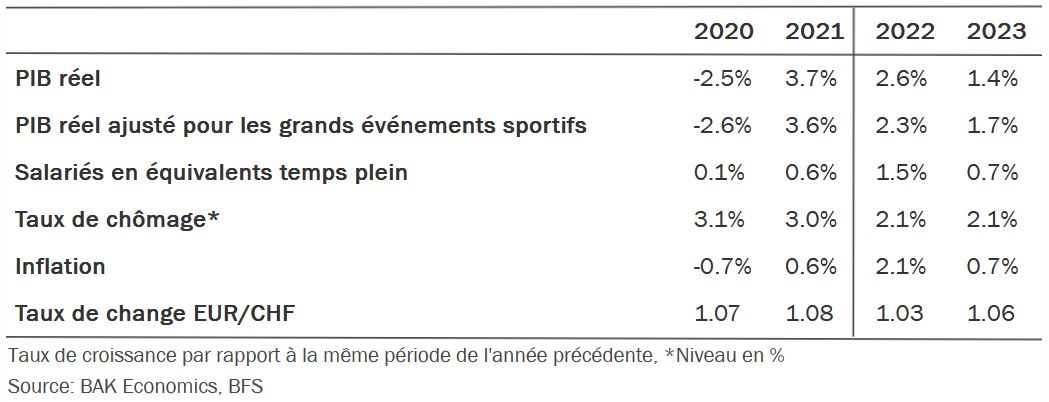

Dans sa nouvelle estimation mensuelle, l’institut de conjoncture table désormais sur une croissance de 2,3% en 2022 et un ralentissement de 1,7% en 2023 (chiffres corrigés des grands événements sportifs).

Ces prévisions résultent de l'évaluation de deux effets opposés: D'une part, la suppression de la quasi-totalité des mesures pandémiques en Suisse et en Europe cette année entraînera une forte croissance, principalement en raison des effets dits de rattrapage. Cette dynamique se reflète dans des indicateurs tels que les indices PMI, qui continuent de croître à des taux supérieurs à la moyenne, les exportations record de février et le taux de chômage, qui est tombé en dessous de son niveau d'avant-crise. En revanche, cette dynamique de reprise ne pourra pas atténuer totalement les effets négatifs de la guerre en Ukraine sur l'économie suisse. Il faut également noter la baisse du pouvoir d'achat des consommateurs due à la hausse des prix, ainsi que la reprise beaucoup plus faible chez les principaux partenaires commerciaux de la Suisse, avant tout l'Allemagne. Au total, la Suisse perd déjà 0,9 point de pourcentage (cumulé) de croissance du PIB en raison de l'invasion russe en Ukraine.

Les risques pour l'économie suisse restent élevés à l'avenir, car les effets de la guerre en Ukraine pourraient avoir un impact plus important que celui envisagé lors de l'élaboration des prévisions actuelles. Par exemple, la probabilité de sanctions plus longues et plus sévères a augmenté ces dernières semaines. Si l'approvisionnement en gaz naturel russe devait être interrompu, on pourrait également s'attendre à une profonde récession, notamment en Allemagne et en Italie, deux marchés importants pour les exportations suisses. Même en dehors de la guerre, les risques économiques restent élevés: alors que l'activité économique de nombreux pays occidentaux n'est plus freinée par les restrictions liées à la pandémie, la situation à Shanghai s'est à nouveau considérablement détériorée. Les chaînes d'approvisionnement mondiales sont donc menacées par de nouvelles restrictions qui pourraient sérieusement perturber le secteur industriel.

En outre, il ne faut pas sous-estimer la question de l'inflation, une dynamique qui s'avère déjà plus persistante que prévu et qui pourrait être encore alimentée par les différents domaines et secteurs en crise. Mais même sans ces facteurs inflationnistes supplémentaires, le changement de tendance initié par de nombreuses banques centrales pourrait s'avérer trop tardif et pas assez incisif pour contrecarrer les pressions inflationnistes qui s'accumulent actuellement. Tous les risques monétaires doivent donc également être pris en compte dans le contexte mondial.