La longue période d’argent gratuit touche à sa fin. La forte croissance économique semble peu à peu avoir un impact sur l’inflation.

Les marchés d’actions ont dévissé la semaine dernière. Aux Etats-Unis, le S&P500 a reculé de plus de 10%, avec des pertes de quelque 4% le lundi et le jeudi. En Europe et dans les pays émergents, les indices généralistes ont abandonné environ 7%. La correction s’est surtout fait remarquer du fait de sa rareté dans un passé récent. Elle intervient après une période d’excès, surtout aux États-Unis, durant laquelle les marchés d’actions ont progressé de manière presque ininterrompue depuis l’élection de Donald Trump sans correction significative. En période normale, des fluctuations de ce type ne sont pas si inhabituelles sur les marchés d’actions.

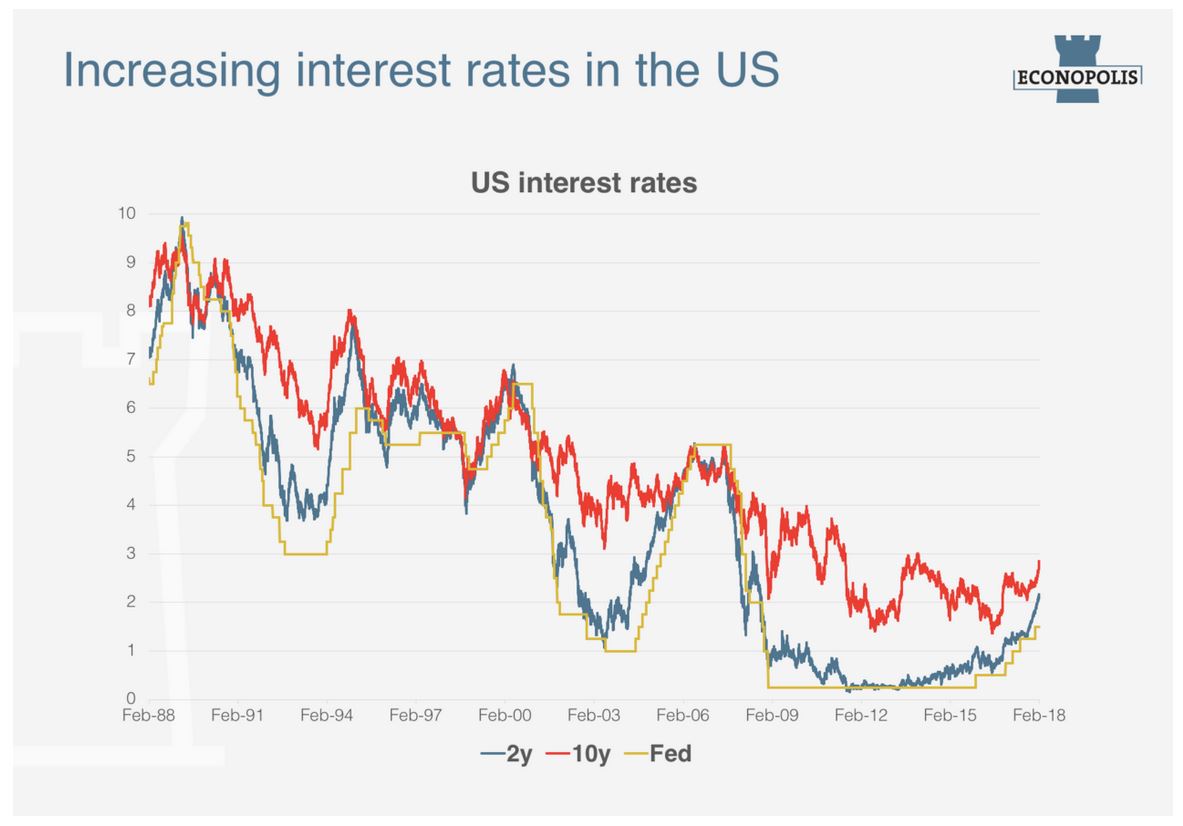

.JPG)

La correction boursière actuelle semble surtout imputable à une prise de conscience d’un nombre grandissant d’opérateurs: la longue période d’argent gratuit touche à sa fin. La forte croissance économique semble peu à peu avoir un impact sur l’inflation. Les prix des matières premières sont en hausse depuis un temps et des signes plus récents laissent à penser que la hausse des salaires commence enfin à s’accélérer. Dans ce contexte, les banques centrales prennent depuis un temps des mesures de normalisation de leur politique monétaire, via des relèvements concrets des taux (notamment aux États-Unis, au Royaume-Uni ou au Canada) ou en réorientant leur communication (notamment dans la zone euro). Il est clair que la période de recours massif à la planche à billets est terminée. Jusqu’il y a peu, les marchés financiers s’en préoccupaient étonnamment peu. Mais la donne est donc en train de changer.

Les taux obligataires sont clairement en hausse ces dernières semaines, et cela a également des implications sur les marchés d’actions. Les entreprises doivent en effet commencer à tenir compte de taux plus élevés et d’une croissance plus nette des salaires. De plus, les marchés ne peuvent pas compter indéfiniment sur les injections monétaires massives des banques centrales dans le système financier. C’est cette prise de conscience qui a entraîné une révision des attentes sur les marchés d’actions. En combinaison avec la forte automatisation du négoce en Bourse, où les instruments passifs (ETF) et le trading à haute fréquence s’arrogent une partie dominante du volume de transactions total, on obtient un cocktail idéal pour de fortes fluctuations et un regain de volatilité.

Après la nette hausse de ces derniers mois, le marché d’actions était mûr pour une correction. Il est cependant très difficile d’estimer jusqu’où celle-ci va se poursuivre. La situation économique sous-jacente reste positive : la croissance mondiale se reprend et les perspectives des entreprises en matière de bénéfices sont prometteuses. La Bourse, surtout aux États-Unis, avait cependant pris depuis un temps une avance (excessive) sur la situation économique. Il est possible que la correction soit le signe précurseur d’une inflexion de la situation économique et d’un retour en récession, mais ce scénario semble peu vraisemblable actuellement. Les indicateurs économiques restent favorables.

La combinaison de hausse des taux et de baisse des marchés d’actions laisse peu d’échappatoires sur les marchés financiers. Dans ce contexte, nous nous concentrons sur la protection des portefeuilles contre des scénarios négatifs et optons pour une stratégie défensive. Dans le volet obligataire, nous avons limité la sensibilité du portefeuille à la hausse des taux en misant sur des échéances très courtes. Dans le volet Actions, nous avions pris nos distances des actions américaines depuis un temps, et nous avons encore réduit notre position totale en actions au début de cette semaine. Nous conservons d’importantes positions de liquidités pour limiter autant que possible les effets de la hausse des taux et de la baisse des Bourses.

L’économie mondiale tourne bien, mais les marchés avaient pris un peu trop d’avance sur la reprise et tenaient trop peu compte de la possibilité d’une hausse des taux et d’un infléchissement de la politique monétaire. Cette prise de conscience est porteuse de volatilité sur les marchés. Dans ce contexte, nous préférons temporairement nous placer sur la touche. La correction créera sans doute des possibilités d’acheter des entreprises de qualité à un cours intéressant et de retrouver des obligations présentant des niveaux de taux attrayants, mais cela semble encore prématuré dans la configuration actuelle. Nous attendons de nouvelles opportunités, mais à court terme, nous placerons surtout l’accent sur la protection contre les scénarios négatifs.