Les publications trimestrielles présentent un taux record (94%) de résultats supérieurs aux attentes et, pour l’instant, 21% au-dessus de ceux du 2T-2017.

Economie

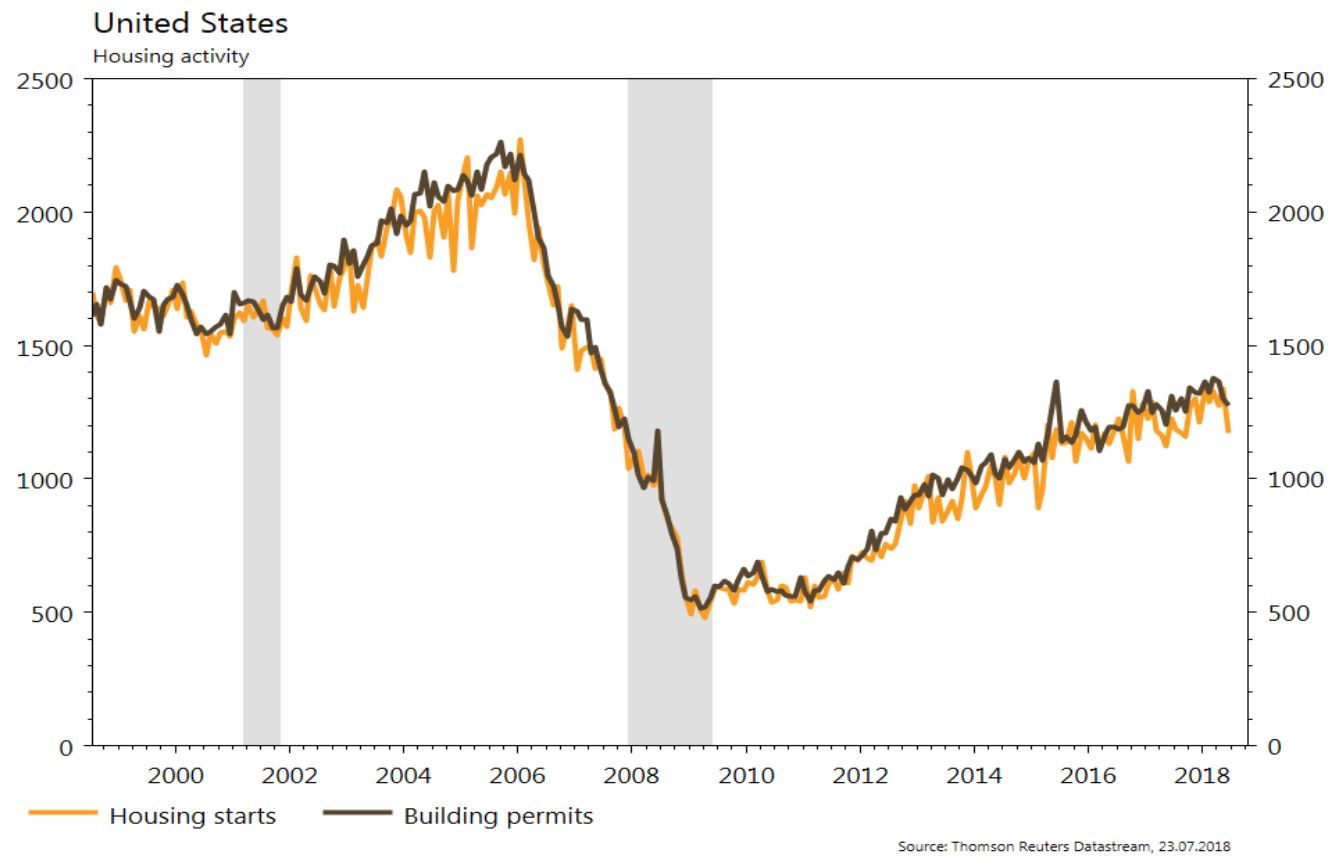

Aux Etats-Unis, le patron de la Réserve Fédérale constate que l’économie américaine va bien. Les publications trimestrielles présentent un taux record (94%!) de résultats supérieurs aux attentes et, pour l’instant, 21% au-dessus de ceux du 2T-2017. Côté statistiques: ventes de détail +0,5% en juin après +1,3% en mai, permis de construire et démarrages de chantiers décevants et en recul en juin. En Europe: excédent commercial à 16,9 milliards d'euros en mai; inflation cœur stable à +2% a/a en juin, idéale pour la BCE, qui parlera taux et bilan ce jeudi. Au Royaume-Uni, taux de chômage toujours stable à 4,2% et prix des maisons en hausse de 3% a/a en mai. Enfin en Chine, croissance de 6,7% au 2T-2018, après 6,8% au 1T; production industrielle décevante et en décélération: +6% a/a en juin vs +6,8% en mai et +6.4% attendu, compensée par un bond de 9% a/a de la consommation.

Marché suisse

A suivre cette semaine, la publication des résultats des sociétés suivantes: Julius Bär, AMS, UBS, Cembra Money Bank, Idorsia, Lindt&Sprüngli, Syngenta, Bucher, Sulzer, Bobst, Lonza, Clariant, EFG Int’l, Valora, Sika, Autoneum, Inficon, Roche, Nestlé, Starrag, Forbo, LafargeHolcim, Vontobel et Zehnder.

Obligations

Les spreads de crédits ont été stables globalement et le marché primaire très calme. Si la volatilité sur les taux et le crédit a chuté ces dernières semaines, les nouvelles attaques de «POTUS» contre la Chine et l’Europe devraient la faire revenir. Ce d’autant plus que cette fois la politique monétaire de la FED est aussi dans le viseur. La pente des taux se redresse légèrement après avoir touché son point le plus bas depuis juillet 2007 à 0,24%.

Sentiment des traders

Bourse

La semaine débute comme elle avait terminé, en baisse, sur fond de guerre commerciale relancée tout azimut. Cette semaine risque d’être cruciale avec la rencontre Trump/Juncker mercredi. Commandes de biens durables et GDP du côté macro alors que plus d’une centaine de sociétés publieront leurs résultats trimestriels. Nous restons circonspects.

Devises

M. Trump critique la FED et la hausse du $. Ces avertissements ne suffiront pas pour baisser le $ (safe haven). Sauf en cas d’une récession américaine on ira tester les €/$ 1,25, $/CHF 0,9600. Il y a trop d’incertitudes pour que le €/CHF aille tester les 1,20. Trading range/semaine $/CHF 0,9850/1,01, €/$ 1,1575/1,1850, stable positif GBP/$ 1,33, bullish or 1245$.

Marchés

Alors que la semaine présentait, pour le bonheur de tous, une densité faible en tweets présidentiels US, des critiques ouvertes de D. Trump envers 1. Le reste du monde et 2. la Fed ont 1. relancé les craintes de guerre commerciale totale et 2. fait reculer le dollar (-0,7% vendredi!). Grâce à un début de semaine toujours «risk-on», les actions développées et les obligations high yield progressent de 0,2% alors que les émergentes reculent de 0,4%, comme les matières premières (-0,5%) et que les rendements souverains repartent légèrement à la hausse (0 – 6 pb). Les publications trimestrielles resteront denses et de bon niveau cette semaine, qui verra aussi sortir les PMI manufacturiers et des services US et européens pour juillet, ainsi que les commandes de biens durables US. De quoi, ajouté aux perspectives révisées des entreprises, se faire une opinion sur l’orientation de l’activité ces prochains mois.

Actions

LEGRAND (Core Holding - résultats semestriels le 31 juillet), poursuit ses acquisitions: rachat de Shenzen Clever Electronics (360 personnes, 24 millions d'euros de ventes), spécialisée dans l’alimentation électrique des data centers en Chine et prévoit de prendre le contrôle de Debflex (120 personnes, 35 millions d'euros de ventes), actif sur le marché électrique du bricolage en France. Deux opérations représentant au total 1,1% de chiffre d’affaires acquis.

PEUGEOT (Satellites): la publication des résultats semestriels mardi devrait confirmer 1/ la solidité des activités automobiles (Peugeot/Citroën/DS) avec un nouveau record de rentabilité (marge à 7,7%) portée par l’effet de levier volumes + mix favorable (vigueur des SUV et utilitaires légers) et 2/ le redressement d’Opel (coûts fixes, départs volontaires en Allemagne...) lui permettant de se rapprocher de l’équilibre alors que Faurecia contribue positivement (EBIT +11% à 647 millions d'euros). L’EBIT du groupe est ainsi vu en hausse de +16% à 2,3 milliards d'euros par le consensus.

PUBLICIS (Satellites) a déçu côté croissance organique au T2 2018, mais sa stratégie nous paraît pertinente, avec des progrès encourageants au niveau de l’offre numérique et du financement des investissements (gestion des coûts efficace). Reste à normaliser la croissance organique, ce qui devrait se faire à partir du S2 2018.

UNICREDIT (Satellites): le régulateur européen a clos l’enquête sur l’éligibilité des instruments subordonnés CASHES, dont le fonds activiste Caius contestait la qualité de capital CET1. Levant ainsi une incertitude et entérinant de fait la qualité des fonds propres du groupe italien.

WIRECARD (Core Holding) a étendu son partenariat avec Mastercard aux objets connectés de type «wearables», pour le développement des paiements sans contact, à travers les smartwatches. Ainsi, les clients qui utilisent une montre Garmin peuvent actuellement payer avec leur montre connectée en Allemagne. 6 autres pays européens sont prévus prochainement.

.JPG)