Les créations d’emplois (245’000) ont clairement déçu en novembre, bien inférieures aux attentes (460’000).

Economie

Aux États-Unis, les statistiques publiées ont été plutôt décevantes. Les indicateurs économiques avancés de Chicago et de Dallas ont déçu et reculé de 61,1 à 58,2 et de 19,8 à 12 respectivement en novembre. L’ISM manufacturier baisse également de 59,3 à 57,5 le même mois. Les créations d’emplois (245’000) ont clairement déçu en novembre, bien inférieures aux attentes (460’000). On notera néanmoins la bonne surprise des commandes aux entreprises en octobre (+1% m/m). Dans la zone euro, le taux de chômage est stable et en ligne avec les attentes à 8,4% mais n’empêche pas le rebond des ventes de détail en octobre (+1,5% m/m, +4,3% a/a). En Chine, les PMI Caixin manufacturier (de 53,6 à 54,9) et des services (de 56,8 à 57,8) progressent encore en novembre, tout comme les exportations (+21,1% a/a).

Climat

La Cour Européenne des Droits de l’Homme (CEDH) a accepté la plainte de six jeunes portugais, poursuivant 33 pays ayant selon eux «échoué à faire leur part afin d’éviter une catastrophe climatique» et demande à ces Etats, dont tous les membres de l’Union Européenne, de répondre avant fin février 2021 sur leur contribution aux émissions de CO2. Si la CEDH donnait raison aux plaignants, les Etats seraient légalement tenus d’accélérer leurs efforts.

Obligations

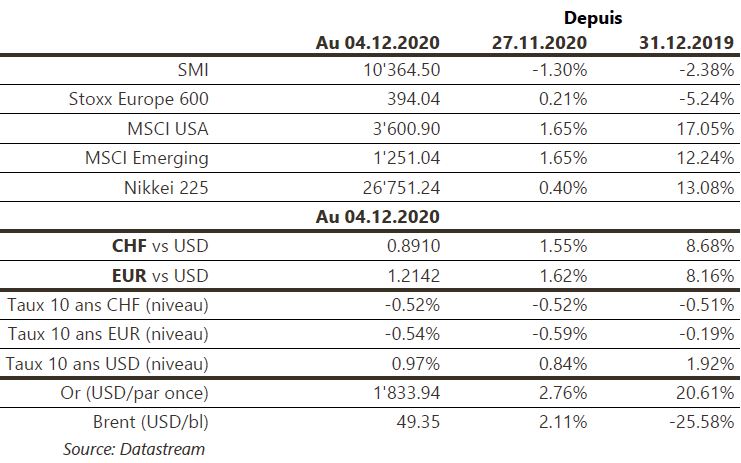

Les taux US se sont fortement relevés la semaine dernière à la suite des espoirs ravivés quant à un nouveau plan de relance budgétaire. Le 10 ans US s’établit à 0,96% (+13pb) avec des attentes d’inflation en hausse de 16pb et au plus haut depuis 17 mois (1,90%). En Europe, les taux cœurs terminent en légère hausse (Bund 10 ans +3pb). Sur le crédit, pour la 5e semaine consécutive, les indices High Yield ont surperformé les indices Investment Grade aux US et en Europe où les performances hebdomadaires sont de respectivement 0,91% et 0,63%.

Sentiment des traders

Bourse

Rien ne semble freiner la hausse des marchés, ni les cas de Covid, ni les créations d’emplois en dessous des attentes aux USA. Les yeux seront tournés sur le UK qui commencera sa campagne de vaccination et sur les négociations du Brexit. Du côté macro, en Europe on aura le ZEW, le PIB et la réunion de la BCE, alors qu’aux US, on publiera les chiffres de l’inflation. Nous restons positifs.

Devises

En fin de semaine dernière l’€ et la £ ont défié la gravité contre le $, effaçant toutes les résistances pour atteindre €/$ 1.2178 et £/$ 1.3539 avant de subir des prises de bénéfices. Malgré des créations d’emplois en dessous des attentes, le $ semble se stabiliser: $/CHF 0.8915, €/$ 1.2115. L’attention des cambistes se focalise cette semaine sur le Brexit et sur les nouvelles sanctions US envers la Chine. Nos fourchettes $/CHF sup. 0.8850 res. 0.92, €/$ sup. 1.2040 res. 1.2250, £/$ sup. 1.3118 res. 1.3550..

Marchés

La semaine écoulée était de nature «RISK ON». Les actions monde ont progressé de 1,5% (marchés émergents +1,7%); les taux souverains à 10 ans sont remontés de 13pb aux US et les «spreads» de crédit se sont encore resserrés, notamment sur le segment à haut rendement. L’or (+2,8%) a bénéficié de la dépréciation du dollar américain (dollar index: -1,2%). À suivre cette semaine: crédit à la consommation, confiance des PME, indices des prix à la consommation et à la production et confiance des ménages (Univ. du Michigan) aux US; indicateurs de confiance Sentix et ZEW et réunion de la BCE dans la zone euro; indices des prix à la production et à la consommation, agrégats monétaires et réserves de change en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement octobre et saison d’été (OFS), réserves de devises à fin novembre (BNS), chômage novembre (Seco) et investissements directs 2020 (BNS). Sinon, Schaffner et Axpo publieront leurs résultats 2019/20 et Flughafen Zürich publiera ses statistiques passagers de novembre.

Actions

HARTFORD FINANCIAL SERVICES GROUP: entrée dans la liste Satellites US. L’assureur américain dispose d’un modèle d’affaires diversifié mais néanmoins assez sensible aux aléas des marchés financiers et du travail. HIG est donc bien placée pour bénéficier d’un rebond de l’activité américaine, d’autant plus que sa décote est exagérée.

JPMORGAN CHASE & CO: entrée dans la liste Satellites US. La banque américaine est un modèle de robustesse dans le secteur, grâce à un management best-in-class. Mais elle dispose également de puissants relais de croissance, grâce à une plateforme informatique de pointe, qui lui permet de gagner régulièrement des parts de marchés.

SIKA (Core Holding) lance sa nouvelle marque PURFORM, fruit de la recherche dans les polyuréthanes, pour des applications dans la construction et l’automobile et investit en Suisse, à Düdingen, la nouvelle unité de production correspondante.

Suivi vaccins Covid-19: Le comité consultatif de la FDA se réunira le 10 décembre prochain pour discuter de l’autorisation d’utilisation en urgence (EUA) du vaccin de Pfizer/BioNTech. Dès le feu vert obtenu du comité, L’EUA sera émise par la FDA. Du côté européen, l’EMA se réunira le 11 décembre.

.png)