Du côté des Etats-Unis, les statistiques sont un peu plus mitigées.

Economie

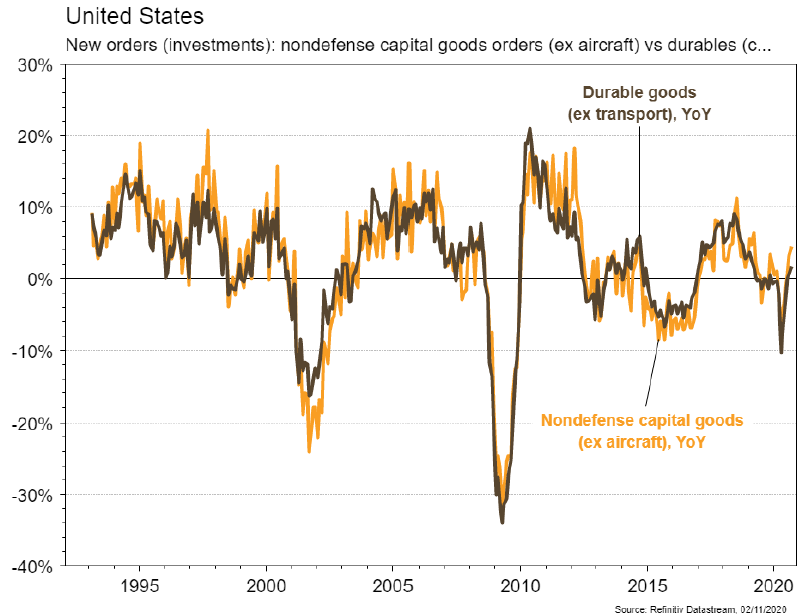

Aux États-Unis, les statistiques publiées sont un peu plus mitigées que récemment. Certes, le PIB du T3 s’est révélé meilleur qu’attendu (+33,1% t/t annualisé), tout comme les commandes de biens durables (+1,9% m/m) en septembre ou le prix des maisons (+0,5% m/m) en août. Cependant, la confiance des ménages recule de 101,8 à 100,9 en octobre et l’indicateur de la Fed de Chicago passe de 1,1 à 0,27 en septembre. Dans la zone euro, à part le climat des affaires qui s’améliore moins que prévu (de -1,02 à -0,74), les autres indices de confiance de la CE surprennent positivement en octobre. Le PIB du T3 ressort également plus fort qu’attendu (+12,7% t/t) et le taux de chômage de septembre est stable à 8,3%. Enfin en Chine, le PMI manufacturier est légèrement meilleur qu’escompté (51,4) et celui des services progresse à 55,5 en octobre.

Climat

BP, Equinor, Eni, Shell, Total et National Grid s’allient via le North Endurance Project (NEP) pour le développement d’une infrastructure de capture et séquestration de carbone en Mer du Nord, dérivant des initiatives britanniques de décarbonation de son activité industrielle. Les promoteurs du projet, dont les opérations pourraient démarrer dès 2026, indiquent qu’en cas de succès, le NEP permettrait de décarboner près de la moitié des émissions britanniques issues de l’industrie.

Obligations

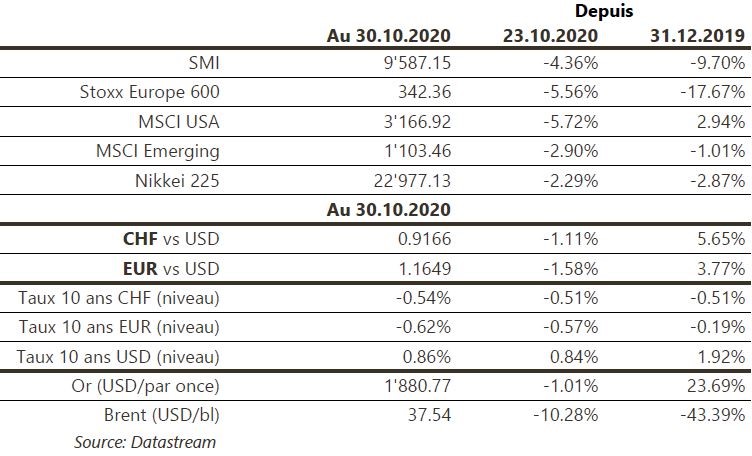

Les nouvelles mesures de confinement annoncées en Europe ont pesé sur l’appétit au risque la semaine dernière. Néanmoins, les taux cœurs européens ont modérément réagi avec les 10 ans allemands et français en baisse de respectivement 4pb et 2,5pb, tandis qu’aux US la courbe s’est relevée et le 10Y s’établit à 0.87% (+3pb). Sur le crédit, les spreads HY se sont fortement écartés en Europe (+37pb) et aux US (+35pb). Jeudi dernier, Christine Lagarde a pré-annoncé une augmentation du plan de soutien en décembre, sans communiquer plus de détails sur ce qui serait inclus.

Sentiment des traders

Bourse

On va oublier l’espace d’une semaine la pandémie, les chiffres macros ou encore les publications trimestrielles pour se focaliser sur les élections US. Les marchés s’accommoderont de l’un ou l’autre des candidats, mais ils craignent un résultat trop serré le soir du scrutin. Et comme vous le savez la Bourse n’aime pas l’incertitude…

Devises

L’aversion au risque de la semaine passée a largement supporté le $ contre les principales devises: €/$ 1,1632 ; $/CHF 0,9176 ; £/$ 1,2890. Suite aux confinements, l’€ est orienté à la baisse, une cassure des supports €/$ 1,1612 et €/CHF 1,06 ouvrirait la voie pour €/$ 1,1480 et €/CHF 1,05. Les élections US risquent de générer beaucoup de volatilité sur les devises. Nos fourchettes $/CHF 0,90 – 0,9250 €/$ 1,1480 1,1870 £/$ 1,28 -1,32 XAU/$ 1850 $/oz– 2000 $/oz.

Marchés

L’annonce de nouvelles mesures de confinement en Europe et l’approche des élections américaines ont attiré l’attention et les inquiétudes des investisseurs. Ainsi, les actions monde reculent fortement, de 5,6%, et les «spreads» de crédit, surtout sur le segment à haut rendement, s’écartent nettement (~+35pb). Le dollar confirme son statut de valeur refuge (dollar index: +1,4%) alors que les taux souverains à 10 ans peinent à descendre plus bas, poussant l’or à la baisse (-1%). À suivre cette semaine: ISM manufacturier et des services, ventes de véhicules, balance commerciale et rapport sur l’emploi aux US; ventes de détail dans la zone euro; PMI des services (Caixin) en Chine.

Marché suisse

A suivre cette semaine: baromètre de l’emploi (KOF), Indices PMI des directeurs d’achat octobre, inflation octobre (OFS), climat de consommation (Seco) et statistiques d’hébergement septembre (OFS). Sinon, les sociétés suivantes publieront des chiffres: Dufry, Oerlikon, Adecco, Lem, Ypsomed, Burckhardt, Swiss Life, Vontobel, Pargesa, Klingelnberg, Valiant, Aluflexpack, Richemont et AMS.

Actions

ALSTOM (Satellite): l’AG spéciale et l’AG mixte ont approuvé l’opération d’acquisition de Bombardier Transport et la réorganisation du capital en résultant.

Les derniers résultats des GAFAM ont été bien supérieurs aux attentes vendredi passé, sauf pour Apple qui voit une faible activité de ses ventes d’iPhone pour son 4e trimestre (-20% a/a). Le rythme de croissance est maintenu grâce à une poussée de la digitalisation et par le fait que la concurrence est encore frappée par l’impact du COVID-19.

LONZA (Satellite) a signé un accord avec AstraZeneca pour la production d’AZD7442, combinaison de deux anticorps à action prolongée pour la prévention et le traitement COVID-19, sur le site de Portsmouth (US). Le démarrage des opérations est attendu au 1er semestre 2021.

NESTLÉ (Core Holding) poursuit la transformation de son portefeuille en prenant le contrôle de Freshly (plats préparés frais aux USA / concurrent de Hellofresh) pour 950mio$. Nestlé se renforce dans une catégorie à forte croissance (CA de 70mio$ à plus de 400mio$ en 3 ans).