Le crédit continue de bien se comporter sans toutefois permettre de générer des rendements totaux positifs.

Economie

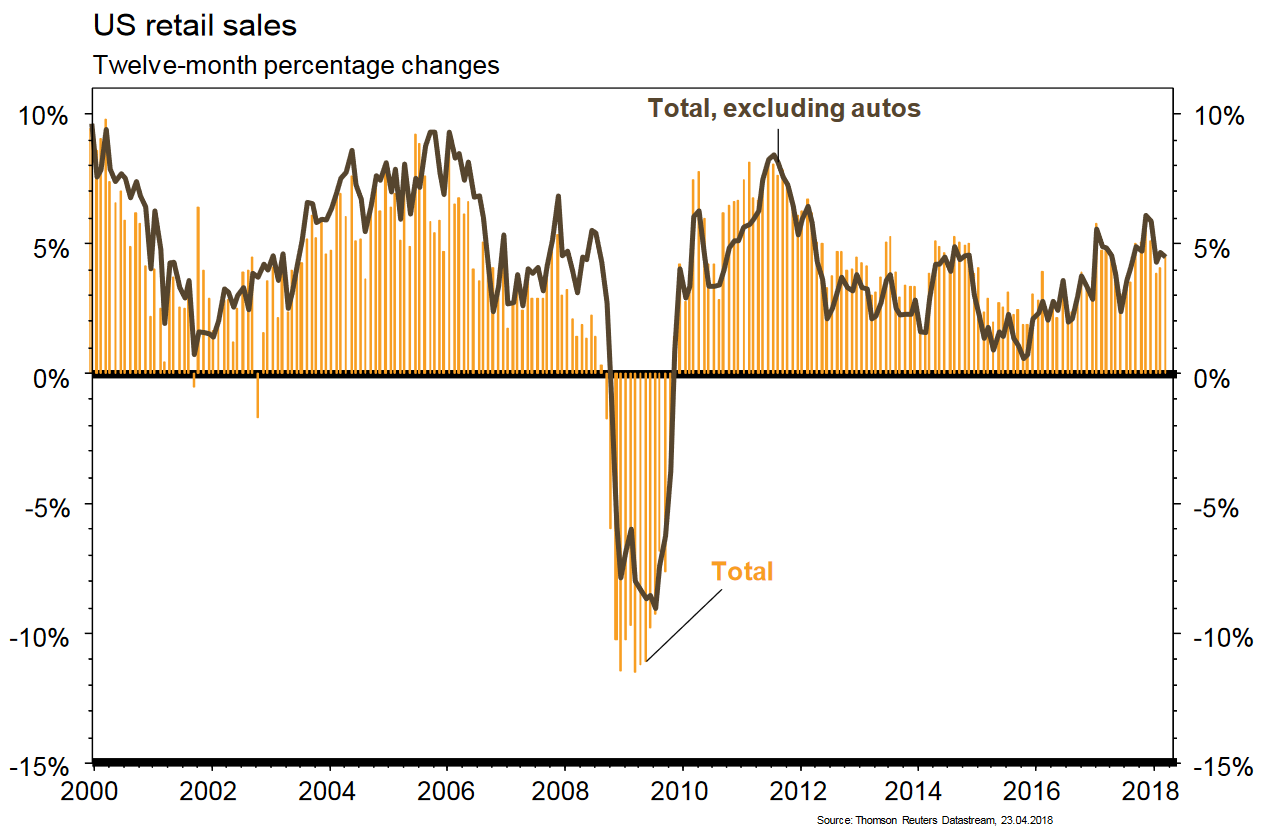

Les statistiques publiées aux Etats-Unis sont à nouveau un peu plus réjouissantes. Les ventes de détail en mars progressent notamment plus qu’attendu (+0,6% m/m). La confiance des promoteurs immobiliers reste très élevée en avril (NAHB à 69, contre 70 en mars), confirmée par des permis de construire (1’354’000) et des mises en chantier (1’319’000) en hausse en mars. La production industrielle de mars surprend elle aussi positivement (+0,5% m/m). La zone euro affiche un surplus de sa balance courante de 35,1 milliards d'euros en février et, en avril, la confiance des consommateurs rebondit plus que prévu à 0,4 (de 0,1 en mars). Enfin en Chine, le PIB du T1 est solide à +6,8% t/t annualisé; en mars, les investissements progressent de 7,5% (a/a), la production de 6% et les ventes de détail de 10,1%.

Marché suisse

A suivre cette semaine: commerce extérieur/export. horlogères mars et T1 (AFD), résultats T1 BNS et prévisions de printemps (BAK Economics).

Sinon les sociétés suivantes publieront leurs résultats ou chiffres d’affaires T1: UBS, AMS, Kühne+Nagel, Feintool, Phoenix Mecano, Clariant, Credit Suisse, Bucher, Schindler, Straumann, Roche, Swiss et CFT.

Obligations

Les taux réels ont tiré les taux américains à la hausse dans un fort mouvement effaçant en 7 séances leur baisse des 16 sessions précédentes pour se rapprocher à 2bps du point haut de février 2018. Le crédit continue de bien se comporter sans toutefois permettre de générer des rendements totaux positifs. Le crédit russe reprend son souffle après de fortes tensions. D. Trump et les gouvernements européens plaident pour l’arrêt de l’escalade des sanctions.

Sentiment des traders

Bourse

Cette semaine la macro rencontre la micro, avec en toile de fond une désescalade d’une crainte de guerre commerciale. Cette dernière devrait permettre d’alimenter le regain d’appétit pour le risque, mais nous scruterons avec attention les PMI du mois d’avril. On entre également de plein pied dans la saison des résultats, puisque 37% des sociétés cotées au S&P500 vont publier.

Devises

La tendance haussière du $ se confirme contre les devises principales (£/$ 1,4020, €/$ 1,2275, $/JPY 107,84), nous anticipons une continuité de ce mouvement à court terme objectif €/$ 1,22, $/CHF 0,9850. Dans un contexte géopolitique tendu l’once d’or se maintient dans une fourchette XAU/$ sup.1334-res.1355, une cassure de cette résistance ouvrirait la voie pour 1375 $/once. L’€/CHF a testé la résistance à €/CHF 1,20, période de consolidation entre 1,19-1,20 €/CHF.

Marchés

L’absence de nouvelles sanctions à l’encontre de la Russie permet aux actifs russes de se ressaisir (RUB: +2% vs USD; actions: +1,3%). Avec un flux positif de nouvelles tant macro que micro (publication des résultats du T1 en cours), l’ensemble des actifs risqués en profite: actions monde +0,6%, les spreads de crédit se resserrent (-9pbs sur le HY USD), le cuivre monte de +2,3% et le pétrole de +1,2%. L’or (-0,5%) souffre de la hausse des taux d’intérêt à 10 ans (USD: +13pbs; CHF: +10pbs; All: +7pbs) et de l’appréciation du dollar US (dollar index:+0,6%). A suivre: PMI manufacturier et des services, indices des prix des maisons (FHFA et S&P/Case-Shiller), confiance des ménages, ventes de maisons neuves et existantes, commandes de biens durables et première estimation du PIB du T1 aux Etats-Unis; PMI manufacturier et des services, réunion de la BCE, climat des affaires et indicateurs de confiance de la CE en Europe.

Actions

ASML (Satellites), qui s’est montré très solide sur les chiffres de son T1, souligne l’intérêt déjà important (plusieurs commandes et précommandes) de la part de ses clients pour la prochaine génération EUV (dite High NA), dont on dit que l’efficacité serait accrue de 70% relativement aux machines actuelles. Une musique pour les années 2021-24.

FRESENIUS SE (Satellites) annonce mettre fin au rachat de la société américaine Akorn. Cette décision n’est pas une surprise et fait suite à l’enquête menée par le groupe en début d’année sur des soupçons de non intégrité des données publiées. Akorn conteste les accusations, amenant l’ouverture d’une longue procédure juridique.

PEUGEOT (Satellites) publiera demain son CA pour le T1 2018. Nous attendons une belle performance dopée par la consolidation d’Opel mais également portée par le dynamisme commercial de sa division Auto (Peugeot, Citroën, DS) ainsi que par la contribution positive de Faurecia (+9,3% en organique, +3% en publié à 4,3 milliards d'euros).

PUBLICIS (Satellites) a vu le cours de son titre fortement s’apprécier après une publication T1 un peu meilleure que prévu. On soulignera combien les «shorts» semblaient plutôt parier sur un effondrement du modèle des agences plutôt que sur une croissance modeste, scénario que nous privilégions.

UBS (Satellites) a publié ce matin des résultats en forte hausse (+20% sur un an à 1,5 milliard de francs) sur le résultat net. Ceux-ci masquent cependant des éléments exceptionnels positifs, retraité desquels le résultat opérationnel ressort 4% inférieur aux attentes, à 1,89 milliard de francs. Seule la banque d’affaire tire son épingle du jeu sur ce trimestre.

.PNG)