L’économie mondiale ralentit par rapport aux trimestres précédents mais on reste loin des épisodes de «stagflation».

La bonne tenue des ventes au détail américaines en septembre, qui ont progressé de 0,7% alors qu’une chute était attendue, ainsi que les premières publications de résultats trimestriels des entreprises des secteurs bancaires et de la santé, se situant globalement bien au-dessus des prévisions, ont calmé les craintes liées à la montée des rendements souverains et au cours du pétrole. Malgré les tensions sur le taux à 10 ans américain remonté à 1,6%, ceci a alimenté sur la semaine une hausse des principaux indices boursiers. Cette force des bénéfices est cruciale car la hausse des taux longs a augmenté les préoccupations concernant la cherté des actions en termes de ratios cours/bénéfices. Malgré le niveau élevé d’inflation et la perspective de réduction prochaine du «quantitative easing» par la Fed, l’indice S&P500 a progressé de 3% depuis début octobre, pour se situer seulement 1,5% au-dessous du plus haut historique, et l’indice MSCI des actions mondiales a récupéré 2,3%.

Avec l’augmentation du prix du carburant combinée au coût de transport des biens qui explose, notamment avec un excès de demande pour le fret maritime qui a fait s’envoler le prix des containers, l’attention s’est portée sur les chaines d’approvisionnement et les gros titres contenant le mot «stagflation» se sont multipliés. Certes, l’économie mondiale ralentit par rapport aux trimestres précédents mais on reste loin des épisodes de stagflation, c’est-à-dire de fléchissement de la croissance du PIB couplée à une forte hausse de l’indice des prix à la consommation, des années 70. Le taux de chômage était alors très élevé et l’inflation dépassait parfois 10%.

Sur juillet-septembre, le PIB chinois a déçu, augmentant seulement de 4,9% en rythme annuel, le plus lent cette année. Ceci marque un net fléchissement comparé aux 7,9% du second trimestre et témoigne d’une reprise économique moins robuste que prévu. Le ralentissement s’explique en particulier par les contrôles exercés par le gouvernement pour limiter l’usage d’énergie et réduire les risques financiers liés au développement de l’immobilier basé sur un endettement excessif. La production a aussi ralenti à cause des pénuries de chips et autres composants. En particulier, la production d’acier a baissé de plus de 20%. Par contre, les ventes au détail étaient en hausse de 4,4%. Le manque d’électricité pourrait persister encore quelque temps mais les disruptions sur les chaines d’approvisionnement vont probablement diminuer.

Le marché immobilier chinois, commence à ressentir les effets de la répression mise en œuvre par Pékin. On observe une réduction de la demande et moins de nouveaux projets. Les nouvelles constructions, se sont ainsi contractés de 4,5% entre janvier et septembre. L’investissement immobilier a augmenté de 8,8% sur la période.

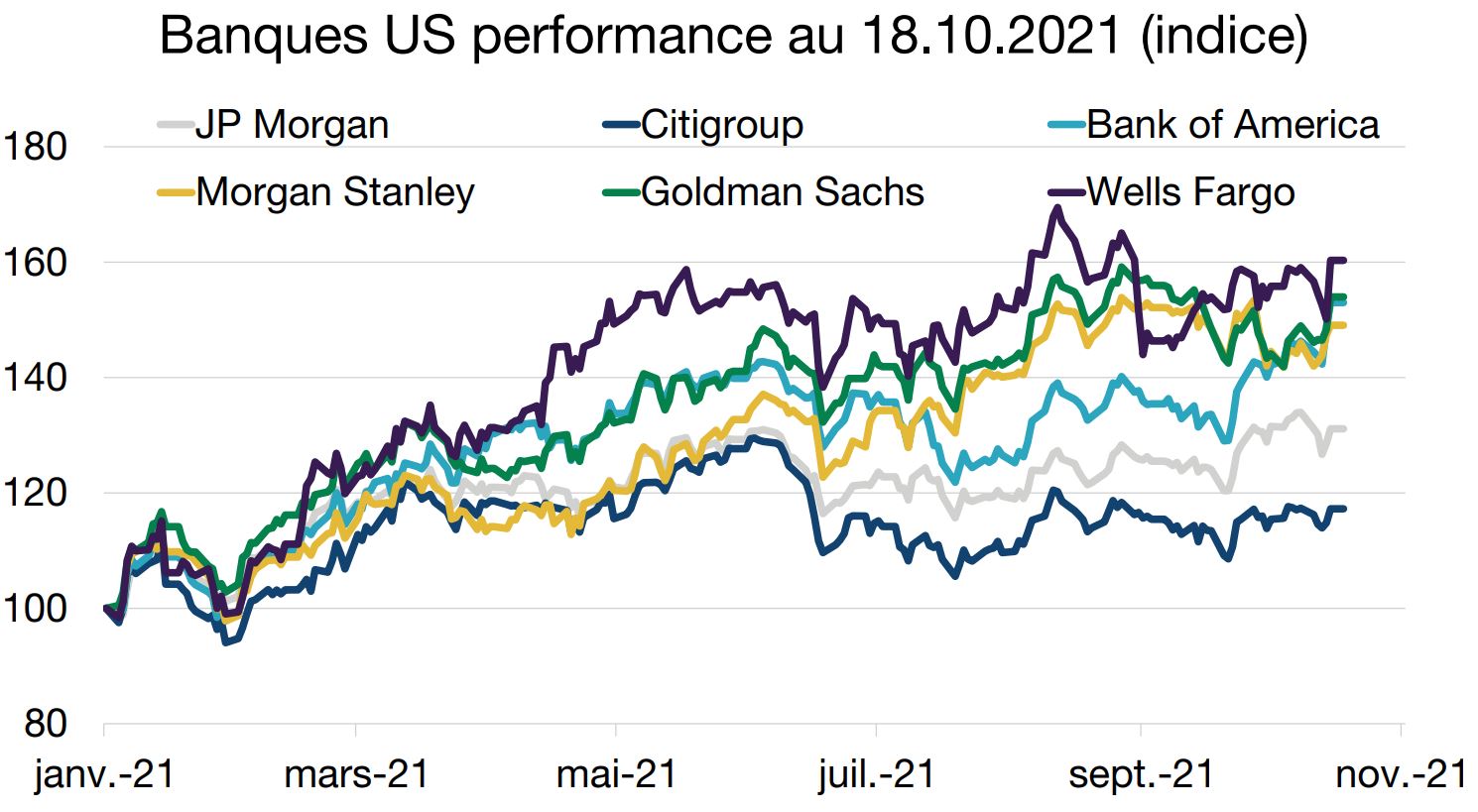

Les résultats des grandes banques américaines publiés la semaine dernière peuvent être considérés dans l’ensemble comme adéquats. Les profits ont bondi et battu les prévisions. Grace à la solidité de leur bilan et un mix d’affaires diversifié elles ont assez bien résisté aux effets de la pandémie de COVID-19.

Aidés par l’amélioration de la conjoncture économique, les bénéfices ont été dopés par une réduction des réserves constituées depuis le début de l’année. Le boom des fusions et acquisitions, suite au retour de l’optimisme, leur a bien profité.

Goldman Sachs a notamment publié des chiffres largement au-dessus des prévisions. A l’instar de ses concurrents, elle a vu ses revenus de conseiller financier en nette augmentation. L’activité de la banque d’investissement de Morgan Stanley a réalisé le meilleur trimestre de son histoire. A elles seules, Bank of America, Citigroup et Wells Fargo ont réduit d’environ 4 milliards d’USD leurs provisions pour pertes de crédit. Les ménages et les entreprises ont accumulé beaucoup de liquidités et pour l’heure il n’y a pas de véritable croissance de la demande de crédit. Ainsi pour celles plus sensibles aux taux, telles Bank of America, Wells Fargo, JP Morgan et Citigroup la marge nette d’intérêts (écart entre le coût des dépôts et les intérêts sur prêts) s’est juste stabilisée.

En attendant la reprise des prêts, les banques continuent de compter sur une bonne tenue de l’activité de négoce et de fusions-acquisitions. Il sera cependant difficile de maintenir un rythme élevé.