La saison des résultats d’entreprises se poursuit avec des surprises en moyenne positives qui rassurent les investisseurs.

Les marchés financiers semblent avoir intégré le fait que les taux d’intérêt vont un jour remonter, les politiques des différentes banques centrales devenant moins laxistes. Il est clair que le soutien monétaire a propulsé les actions ces dernières années mais il n’y a guère de quoi s’alarmer. Les principaux indices boursiers ont terminé la semaine en territoire positif.

Malgré la récente recalibration des rendements obligataires, les politiques monétaires vont probablement rester longtemps accommodantes en comparaison historique. La banque d’Angleterre va sans doute agir vite. Elle a non seulement parlé de réduction prochaine du QE (quantitative easing) mais également de hausse des taux, au vu de la situation de l’inflation et de la récente crise du gaz. Il y a certes pénurie mondiale de tout, entre autres de pétrole, de cuivre ou de semi-conducteurs. Les investisseurs craignent du coup une inflation élevée et qui persiste. Mais la chaîne d’approvisionnement n’étant pas un phénomène monétaire, les banques centrales ne peuvent pas réduire la file d’attente pour les containers. La Fed, qui vise aussi le plein emploi, sera probablement plus lente à resserrer les taux.

L’activité de services aux Etats-Unis a augmenté sur trois mois ce qui est bon signe. La croissance de l’industrie s’est contractée sur fonds de contraintes persistantes d’offre et de main-d’œuvre qui alimentent d’autant plus les pressions inflationnistes sur l’ensemble de l’économie. L’indice des directeurs d’achats des services s’est renforcé à 58,2 contre 54,9 un mois plus tôt, alors que l’indicateur de l’activité manufacturière a glissé à un plus bas de sept mois à 59,2 (vs 60,7 avant). En zone euro, les indices PMI manufacturiers et services ont par contre montré un net ralentissement, avec le composite (54,3) au minimum des six derniers mois.

La saison des résultats d’entreprises se poursuit avec des surprises en moyenne positives qui rassurent les investisseurs. Les compagnies continuent néanmoins de mettre en avant les goulets d’étranglement de la chaine de livraisons et les pénuries de main d’œuvre.

Contrairement à la météo qui se voulait plutôt maussade, l’Asie a été finalement le principal contributeur à la performance des maisons du luxe tout comme les Etats-Unis dont la réouverture a stimulé la consommation. Ainsi LVMH a réalisé des ventes de 15,5 milliards au troisième trimestre, avec une croissance organique de 11% supérieure à la même période en 2019 avant la crise sanitaire. Ce troisième trimestre marque également l’intégration des chiffres de Tiffany qui a retrouvé ses niveaux de ventes de 2019. L’histoire est la même pour Hermès qui enregistre une croissance exceptionnelle au troisième trimestre de 40% par rapport à 2019 avant la crise. L’activité a bénéficié du «redressement des ventes en Europe», d’une «accélération en Amérique» alors que l’Asie a conservé «une belle dynamique». Ces deux maisons se veulent confiantes pour le dernier trimestre de l’année dans un contexte de sortie progressive de la crise et de retour de la consommation.

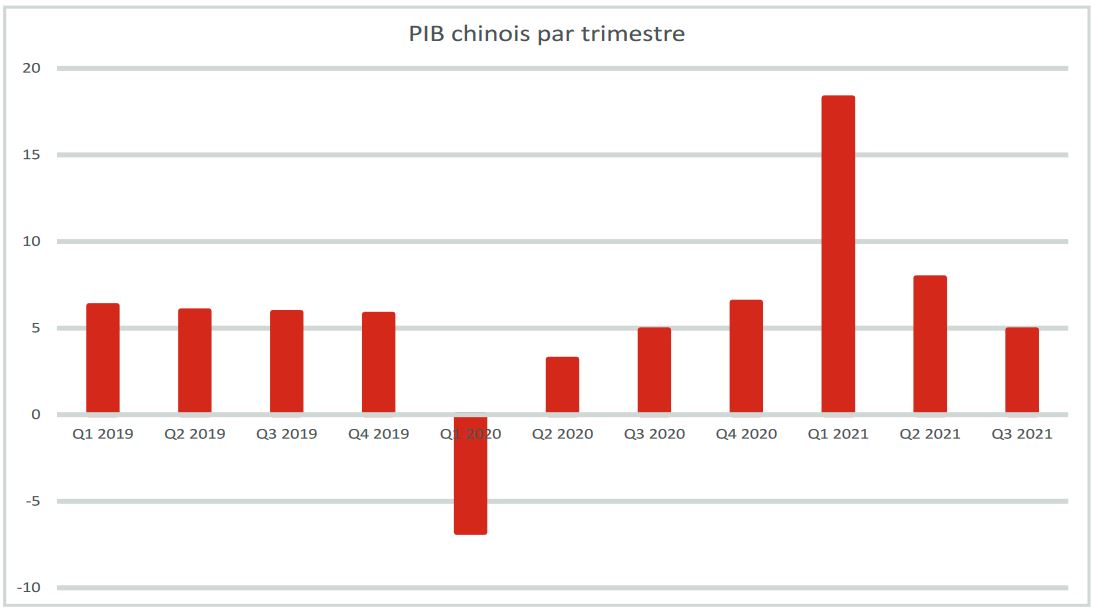

La semaine dernière les chiffres de la croissance chinoise (+4,9% Q3 2021) ont passablement inquiété les marchés quant à la décélération de la croissance mondiale. L’attention s’est portée sur les problèmes relatifs à l’immobilier (Evergrande, surendettement) et à l’industrie qui fait face à une pénurie d’électricité et une hausse du prix des matériaux. Cependant, il convient d’avoir une perspective plus large concernant la croissance future du PIB, car ceci n’est que le reflet de la transition économique de la Chine, désirant passer d’une économie industrielle vers une économie de services dictée par la consommation. Le taux d’épargne des ménages est élevé (32%) et la politique en cours de prospérité commune pourrait encourager la consommation.

Les ventes au détail ont progressé de 4,4% en septembre alors que la production industrielle n’a cru que de 3,1%. L’inquiétude du ralentissement récent de la Chine n’est alors que relative et ne semble pas inquiéter les grands noms du luxe, premiers bénéficiaires de la consommation de cette nouvelle classe moyenne émergante. La maison Hermès a publié un chiffre d’affaires en net progression et cela dans toutes les zones géographiques, avec en tête l’Asie (hors japon) qui a bondi de 67% comparé au 3e trimestre de 2019. L’histoire est la même pour le numéro un du luxe, le groupe LVMH, dont les ventes ont affiché une hausse de 11% sur le trimestre par rapport à 2019, avec l’Asie (+26%) et les Etats-Unis (+22%) aux premiers rangs. Malgré la résurgence de cas de Covid en juillet qui ont mené à des fermetures de magasins et un ralentissement de la croissance en Asie, la réouverture dans les autres régions et la dynamique positive de la consommation mondiale conforte les différentes maisons du luxe pour le dernier trimestre de l’année.