L’activité économique américaine continue de se contracter. L’inflation a ralenti en Allemagne au mois de novembre.

Les marchés actions ont consolidé la semaine dernière, soucieux des effets de la poursuite du resserrement monétaire mené par les banques centrales dans le contexte du ralentissement économique observé actuellement.

En effet, comme attendu, la Fed a relevé ses taux de 50 points de base, portant ses taux directeurs à 4,25-4,50%, et envisage une hausse supplémentaire de 75 pb en 2023. Les prévisions de croissance du PIB américain ont quant à elles été révisées à la baisse à +0,5% en 2023 et à +1,6% en 2024. Pour son président J. Powell, envisager une réduction des taux est pour le moment prématuré.

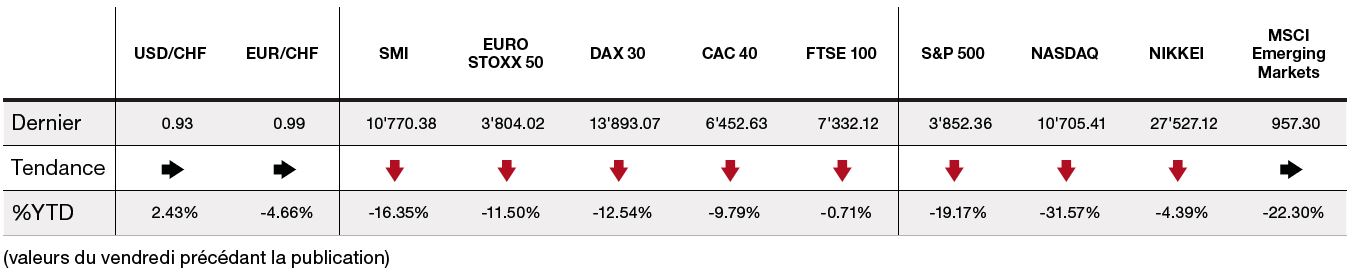

Les rendements obligataires ont évolué de façon contrastée, le 10 ans US est resté stable à 3,50%, à l’inverse, le Bund s’est tendu à 2,15%.

L’activité économique américaine poursuit sa contraction. L’indice des prix à la consommation (CPI) a ralenti à +7,1% en novembre contre une prévision de +7,3%. Hors énergie et produits alimentaires, le taux d’inflation annuel s’est établi à 6%, légèrement moins qu’attendu, en raison d’une demande moins dynamique. En effet, les ventes au détail ont baissé de façon plus importante que prévu à -0,6% le mois dernier après une augmentation de 1,3% en octobre.

De son côté, la production industrielle se replie de -0,2% après une baisse de -0,1% alors que l’indice PMI composite du mois de décembre recule plus fortement que prévu à 44,6 contre 46,9 attendu.

Concernant l’emploi, les demandes d’allocation chômage ralentissent à 211’000 contre 231’000 la semaine précédente.

Dans cet environnement, l’indice du S&P 500 fini la semaine sur une baisse de -2,08% alors que l’indice technologique du Nasdaq, plus sensible aux anticipations de taux, recule de -2,72%.

En Europe, la BCE a également annoncé une hausse de 50pb de ses taux directeurs, pour les porter à 2%-2,5%. Le ralentissement économique s’amplifie comme le montre le recul de la production industrielle en zone euro au mois d’octobre en baisse de -2% sur le mois, après une hausse de 0,8% en septembre.

L’inflation a ralenti en Allemagne au mois de novembre pour atteindre 10% sur 1 an, contre 10,4% en octobre. De plus, l’institut d’études économiques allemand IFO anticipe une contraction de -0,1% du PIB en 2023 contre -0,3% précédemment.

En Chine, la production industrielle a progressé de 2,2% en rythme annuel en novembre, contre 5% le mois précédent, en raison de la persistance des restrictions liées à l’épidémie de COVID-19 qui ont perturbées l’activité et pesées sur l’offre et la demande. Ainsi, les ventes au détail ont reculé de -5,9% en novembre, soit la plus mauvaise performance depuis le mois de mai.

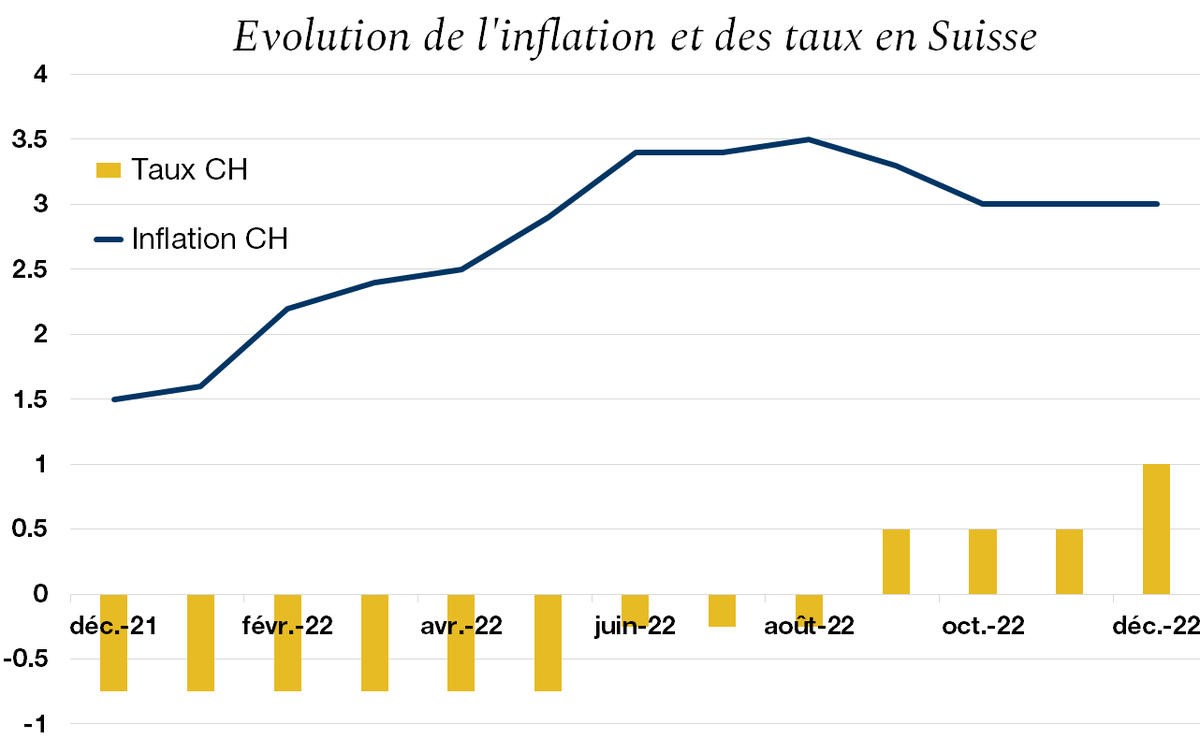

La semaine dernière nous avons assisté à un resserrement généralisé des politiques monétaires des différentes banques centrales. La Réserve fédérale américaine, La Banque d’Angleterre, la Banque centrale européenne ainsi que la Banque nationale suisse, ont toutes relevé leurs taux directeurs de 50 points de base et confirmé leur détermination à contrer l’inflation.

Ainsi, la Banque nationale suisse n’a pas créé de surprise comme lors de sa réunion de septembre, en augmentant son taux directeur de 50 pb comme largement attendu. En effet le franc fort a permis de contenir l’inflation importée et ne justifiait pas une réaction trop agressive.

Toutefois, alors que l’inflation de 3% est bien plus contenue qu’ailleurs, la vigueur du marché de l’emploi helvétique, avec un chômage à seulement 2%, commence à faire pression sur les rémunérations et pourrait créer une spirale salaire-prix. De plus, l’institut doit éviter un différentiel de taux trop important avec les autres pays, qui entrainerait des spéculations à l’encontre du franc suisse et soutiendrait la hausse des prix. Ainsi, avec cette troisième hausse de taux, la BNS envoie un message clair quant à son intention de ramener l’inflation à son objectif de 2%.

Le taux directeur, qui était encore négatif en début d’année, se situe désormais à 1%. La BNS prévoit une inflation de 2,4% en 2023 et devrait poursuivre ses hausses de taux qui devraient à nos yeux culminer à 1,75-2% d’ici mi-2023. Quant à la croissance de l’économie suisse, nous l’estimons autours de +0,7% en 2023 et +1,1% en 2024.