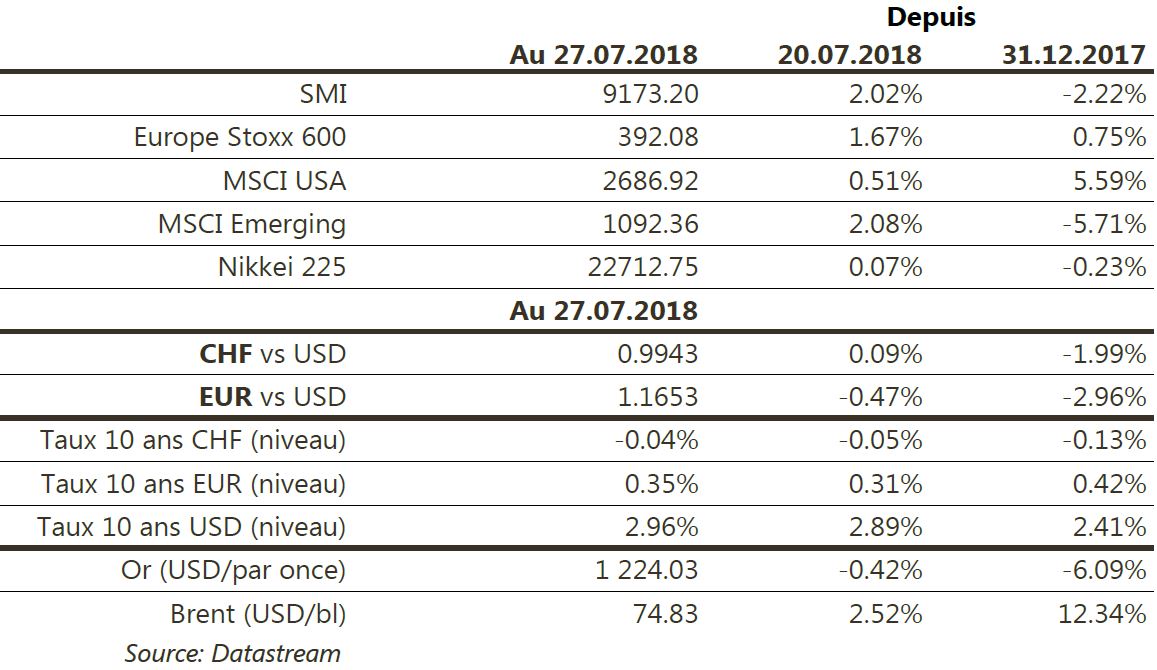

Le pétrole, les matières premières et les actions émergentes ont progressé de 2,1 à 2,5% en une semaine.

Economie

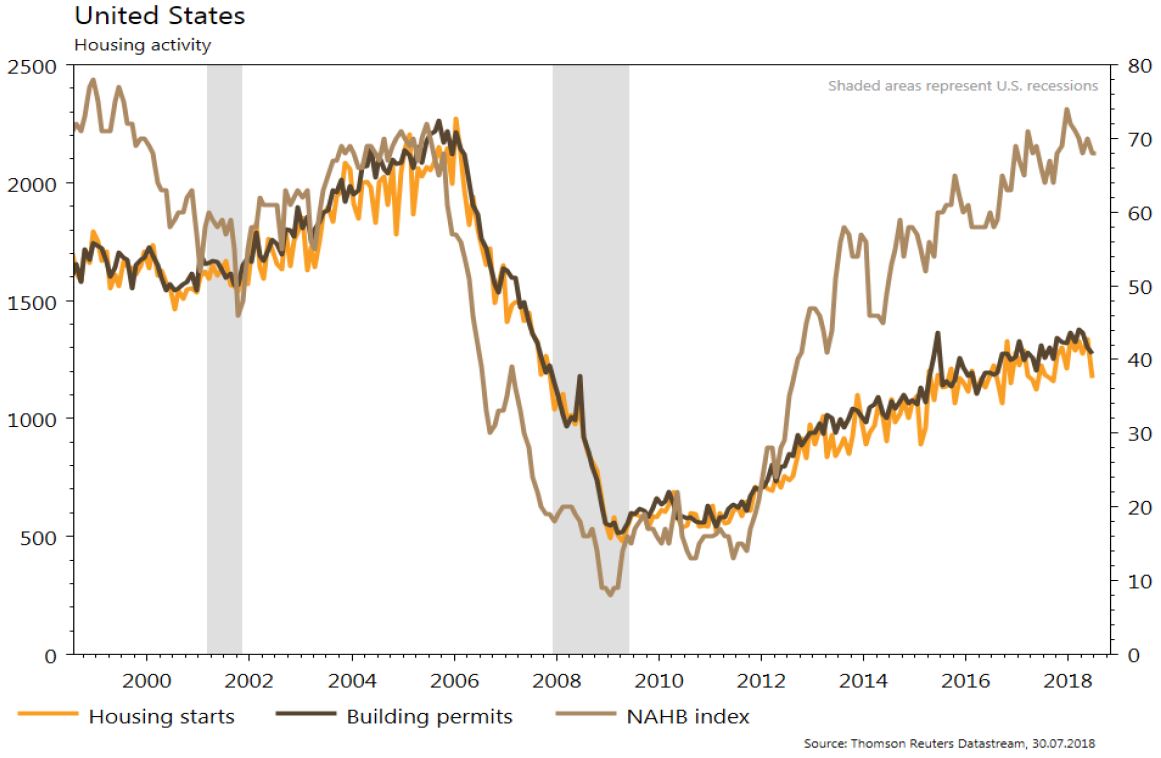

Aux USA pour juillet: ventes décevantes de maisons existantes / neuves à 5.38 mio / 631k vs 5.47 mio / 669k attendus, permis de construire à 1.29 mio vs 1.27 mio attendu; commandes de biens durables à +1% vs 3% attendus en juin; indices PMI stables et en ligne, à 55.5 (manufacturier) et 56.2 (services), indice de confiance de l’Université du Michigan en hausse de 0.8 pt à 97.9; 1ère estimation de croissance du PIB 2T-18 à 4.1%, en ligne avec les attentes. En Europe, indices PMI de juillet mitigés: manufacturier à 55.1 (+0.2 pt) – services à 54.4 (-0.8 pt); recul de la confiance des consommateurs à -0.7 en juillet vs -0.5 en juin; politique monétaire de la BCE (qui constate une stabilisation des données économiques) inchangée. Au Japon, recul du PMI manufacturier de juillet, à 51.6 (-1.4 pt) et léger rebond de l’inflation dans la région de Tokyo, à 0.9% a/a en juillet vs 0.6% en juin.

Marché suisse

A suivre cette semaine: baromètre conjoncturel (KOF), résultats S1 BNS, CA du commerce de détail juin (OFS), indice PMI juillet, prix à la consommation CPI juillet (OFS) et indicateur de l’emploi (KOF).

Sinon les sociétés suivantes publieront des résultats: Logitech, Credit Suisse, GAM, Lem, Swissquote, Kardex, VAT, Coltene, Interroll, Dufry, Mobimo et Swiss Re.

Obligations

Les spéculations sur un potentiel durcissement de la politique monétaire japonaise ont poussé les taux US à 2.98%, une hausse de 9pb pour terminer la semaine à 2.96%. Une montée des taux longs japonais, en attirant une partie des 2’400 mia USD investis par les Japonais en dette étrangère, pourrait déstabiliser les marchés obligataires. Prochaine réunion de politique monétaire de la BoJ les 30 et 31 juillet.

Sentiment des traders

Bourse

Après une semaine positive, l’attention se portera à nouveau sur les publications trimestrielles, avec en tête Apple et Tesla aux US alors que nous surveillerons Crédit Suisse, BP, Barclays ou encore Allianz entre autres. Sinon, nous aurons les statistiques de l’emploi US vendredi. Nous sommes confiants, sauf tweets imprévus de Trump évidemment.

Devises

La monnaie iranienne chute de -20% ce week-end et plus de 50% depuis avril. L’Iran menace de fermer le détroit d’Ormuz ce qui est positif pour le pétrole, le $ et le CHF (objectifs: Brent 80$, $/CHF 1.01, €/$ 1.15). Les supports importants €/CHF 1.1450, GBP/CHF 1.30 et or/$ 1211 devraient tenir. M. Draghi ne montera pas les taux € cette année. Un € faible est un atout dans une guerre commerciale (plus d’exportations).

Marchés

Cocktail «risk on» la semaine passée: publications de résultats positives, « accord » commerciaux entre D. Trump et JC Juncker et discours de M. Draghi assurant une fin d’été tranquille. Le pétrole, les matières premières et les actions émergentes progressent de 2.1 – 2.5%, devant les actions développées (0.8%) et les obligations HY (0.4%), laissant les souverains en recul de 0.3-1.3%. A suivre cette semaine: politique monétaire de la BoJ, statistiques US (confiance du consommateur, ventes de voitures, rapport sur l’emploi et indices ISM) et FOMC de juillet. En Europe: ventes de détail (juin), indicateurs de confiance (consommateurs et économique) et inflation de juillet. En Chine: indices PMI de juillet. La semaine restera riche en publications et commentaires d’entreprises qui, à ce stade, ne s’alarment pas d’une dégradation nette des perspectives.

Actions

ACCOR (Satellites) avait annoncé fin février envisager de mettre en œuvre, sur deux ans, un programme de rachat d’actions qui porterait sur un maximum de 10% du capital, soit 1.35mia€ à l’époque. Le groupe lance une première tranche de ce programme à hauteur de 350mio€ pour la période du 30 juillet 2018 au 31 janvier 2019.

SIKA (Core Holding) rachète le suisse Polypag, spécialiste des systèmes de mousses polyuréthane, dont les ventes 2017 s’élevaient à 40 mioCHF: un ajout de 0.6% de chiffre d’affaires pour Sika.

TOTAL (Satellites) a annoncé le démarrage de production de deux projets majeurs, Kaombo en Angola et Ichthys dans le GNL, deux des trois principaux contributeurs à la croissance 2018-2019+ de la production et, encore plus, du free cash-flow du groupe. Bonnes nouvelles!

WIRECARD (Core Holding) a élargi son partenariat de longue date avec SAP, en lançant son extension (ajoutée aux solutions SAP Customer Experience) destinée aux commerçants type e-Commerce et multicanal. Cette extension permet d’ajouter divers services de paiements à plus forte valeur ajoutée. Ce genre de partenariat souligne encore une fois l’expérience reconnue de Wirecard dans le commerce numérique.