La contraction du secteur privé américain s’est atténuée en janvier. En Europe, les effets de la crise énergétique se dissipent.

Les marchés actions ont poursuivi leur rebond la semaine dernière, rassurés par le ralentissement de la hausse des prix et une activité économique résiliente malgré le resserrement monétaire.

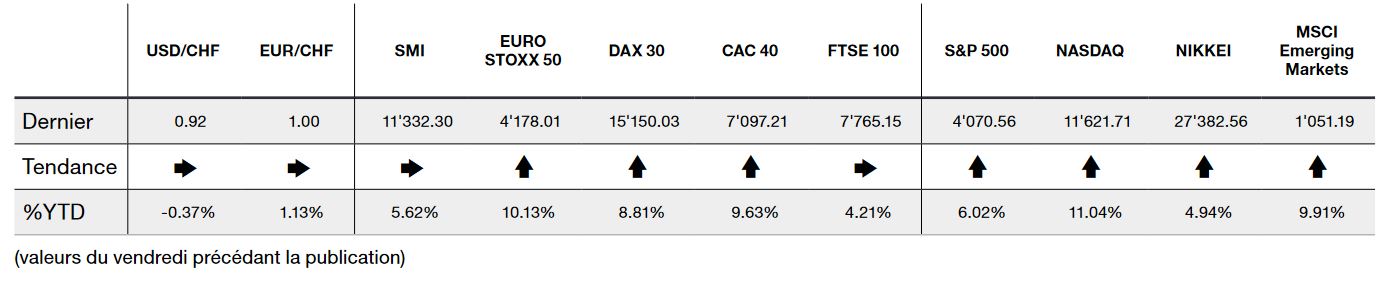

Les rendements obligataires sont restés stables. Le 10 ans US traitant autour de 3,50% et le 10 ans allemand légèrement au-dessus de 2,20%.

Ainsi aux Etats-Unis, le PIB a progressé de +2,9% en rythme annualisé au 4e trimestre 2022, contre une prévision de +2,6%. D’autre part, la contraction du secteur privé américain s’est atténuée en janvier, l’indice PMI composite s’est établi à 46,6 pour le mois de janvier, à comparer à 45,0 pour le mois précédent.

L’activité économique américaine résiste. Les commandes de biens durables ont progressé plus fortement que prévu à +5,6% en décembre contre +2,5% attendu, après un repli de 1,7% en novembre. Les dépenses de consommation, qui représentent plus des deux tiers de l’activité économique américaine, ont toutefois baissé de 0,2% le mois dernier.

Le marché du travail reste dynamique. Les inscriptions au chômage ont diminué aux Etats-Unis la semaine dernière, à 186’000 après 192’000 la semaine précédente, contre une prévision de 205’000. Le nombre de personnes percevant régulièrement des indemnités s’est élevé à 1,675 million lors de la semaine au 14 janvier contre 1,655 million la semaine précédente.

L’inflation a connu une nouvelle décrue avec des prix à la consommation (indice des prix PCE) qui ont progressé de 5% sur un an en décembre, contre +5,5% en novembre. Hors énergie et alimentation, l’indice PCE ‘cœur’ augmente de 4,4% sur un an, contre 4,7% le mois précédent. Cela pourrait amener la Réserve fédérale américaine à ralentir le rythme de ses hausses de taux d’intérêt dès cette semaine.

En Europe, la situation économique s’améliore. Ainsi, l’indice PMI composite de l’activité de la zone euro s’est redressé pour un troisième mois consécutif en janvier, à 50,2 contre 49,3 en décembre. L’indice du secteur des services remonte à 50,7, tandis que la production manufacturière diminue légèrement. Les effets de la crise énergétique se dissipent.

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de +2,47% alors que l’indice technologique du Nasdaq, rebondit de +4,32%. L’indice Stoxx 600 Europe progresse quant à lui de +0,67%.

La semaine sera marquée par la décision de la Fed concernant sa politique monétaire ainsi que par la poursuite des publications de résultats des entreprises.

La dernière décennie a été caractérisée par une politique monétaire très expansionniste avec des taux directeurs proches de zéro, voir négatifs, et une recherche de risque extrême, étant donné que les actifs sans risques n’étaient plus rémunérateurs.

La situation est en train de se normaliser du côté des taux, les actifs investis dans des secteurs ou véhicules très risqués devraient en partie se rediriger vers des solutions d’investissements plus stables.

Ceci est une bonne nouvelle pour l’investissement durable. En effet, les stratégies de la branche utilisent un processus de sélection plus exhaustif que les solutions conventionnelles et fournissent donc une image plus fidèle de la réelle qualité d’une entreprise.

De plus, l’environnement inflationniste et géopolitique actuel est incitateur à la recherche de l’efficience et transition énergétique.