Dans la zone euro, les indices de confiance de la CE reculent en septembre. En Chine, les PMI manufacturier et des services sont en expansion.

Economie

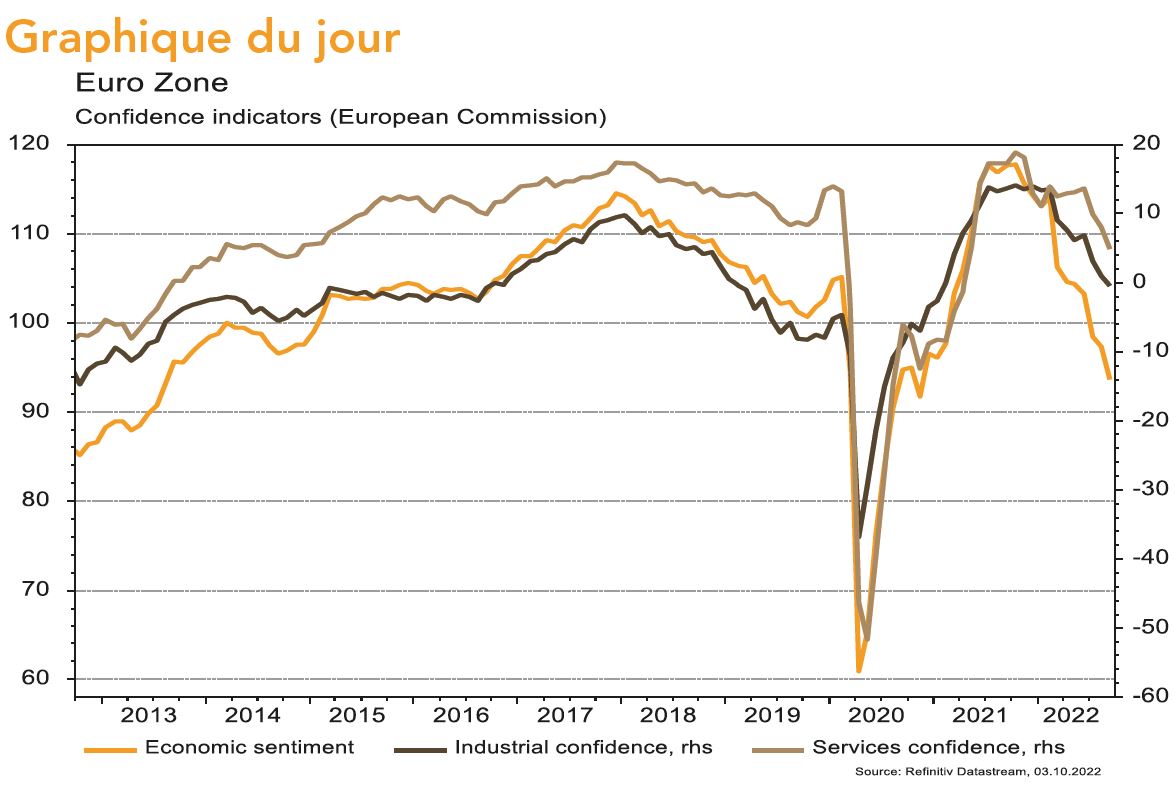

Aux Etats-Unis, les statistiques publiées continuent à donner une image contrastée. Parmi les bonnes nouvelles, on signalera le rebond de la confiance des ménages (de 103,6 à 108), ainsi que celle de l’indicateur avancé de la Fed de Richmond (de -8 à 0). Les déceptions se retrouvent dans l’indicateur de la Fed de Dallas (de -12,9 à -17,2) et dans celui de la Fed de Chicago (de 52,2 à 45,7) en septembre. Les prix des maisons reculent légèrement en juillet (-0,6%) alors que l’indice des prix «core-PCE» accélère (+0,6% m/m, +4,9% a/a). Dans la zone euro, les indices de confiance de la CE reculent en septembre: économie (de 97,3 à 93,7), industrie (de 1 à -0,4) et services (de 8.1 à 4.9). Enfin en Chine, les PMI manufacturier et des services sont en expansion en septembre: le premier remonte de 49,4 à 50,1 alors que le second descend de 52,6 à 50,6.

Limites planétaires

Selon le rapport 2022 de la société de conseil Redington portant sur 122 gérants d’actifs, 232 stratégies d’investissement et 37’700 milliards de dollars d’actifs gérés, seules 57% des sociétés de gestion ont une stratégie de sortie établie concernant les valeurs dont la performance ESG est négative. Seulement 43% sont en mesure de donner un exemple de vente de titres dictée par des considérations ESG sur l’année écoulée, contre 39% il y a un an.

Obligations

La semaine fut marquée par l’annonce de la BoE, qui prévoit d’acheter des obligations gouvernementales à plus longue échéance, notamment pour garantir la solvabilité des fonds de pension. Les taux Gilts terminent néanmoins en hausse (5Y +32pb/ 10Y +26pb). Sur le continent, l’inflation continue de surprendre défavorablement en Allemagne (1,9% m/m vs 1,5% attendu) et les taux longs se sont relevés (Bund 10Y +10pb; 30Y +22pb). La forte volatilité taux s’est propagée sur le crédit avec des spreads en fort écartement sur l’IG (EU +14pb/US +19pb) et le HY (EU +58pb/ US +47pb).

Sentiment des traders

Bourse

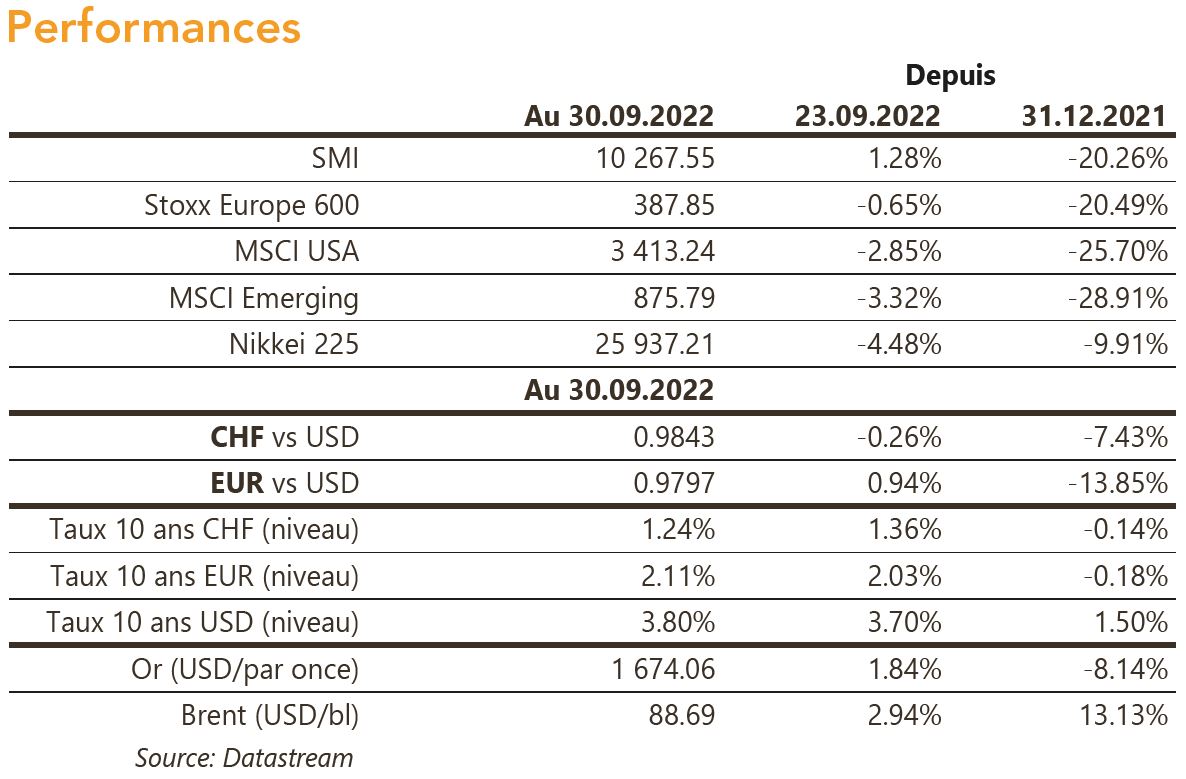

La fin de trimestre n’aura pas permis de rebond sur les marchés et les indices ouvrent ce matin comme ils ont clôturé, dans le rouge. Nous attendrons cette semaine les PMI en Europe, l’ISM et surtout les statistiques de l’emploi aux US. En attendant l’ouverture officielle de la saison des résultats trimestriels, la prudence est toujours de mise.

Devises

Le $ consolide et débute la semaine en légère hausse: €/$ 0,9810, $/CHF 0,9870; nous anticipons les fourchettes suivantes: €/$ 0,9530-1,0051 et $/CHF 0,9620- 1,0066. Le CHF subit des prises de profit à €/CHF 0,9685. Tant que la résistance 0,9747 n’est pas cassée, nous restons baissier sur l’€/CHF, le sup. 0.9411 reste valide. La £ après s’être effondrée la semaine dernière rebondit à £/$ 1,1204, la rés. 1,1409 doit être cassée sinon un retour vers le sup. 1,0760 est probable. L’once d’or est à 1662$, sup. 1615 rés. 1687.

Marchés

La poursuite de la hausse des taux souverains à 10 ans (USD: +10pb; EUR: +10pb), en raison des pressions inflationnistes, pèse sur l’appétit au risque. Au Royaume-Uni, les tergiversations du gouvernement et de la BoE se soldent par un rebond des taux de 26pb. Les actions reculent (US: -2,9%; Europe: -0,7%; émergents: -3,3%) et les «spreads» de crédit s’écartent, y compris dans le segment IG. L’or (+1.8%), et d’autres matières premières (pétrole: +2,9%; cuivre: +2,2%) profitent du repli du dollar (dollar index:-1%). A suivre cette semaine: ISM manufacturier et des services, et rapport sur l’emploi aux Etats-Unis; indice des prix à la production et ventes de détail dans la zone euro; réserves de change en Chine.

Marché suisse

A suivre cette semaine: inflation septembre (OFS), Indices PMI des directeurs d’achat septembre, prévisions conjoncturelles d’automne (KOF), chômage septembre (Seco) et réserves de devises à fin septembre (BNS). Aryzta publiera ses résultats 2021/22, Sika tiendra une journée des investisseurs et Accelleron fera son entrée en Bourse (IPO).

Actions

DIAGEO (Core Holding) tiendra son Assemblée générale jeudi prochain. Les dernières statistiques Nielsen (Europe et USA) montrent des marchés des spiritueux porteurs au T3 2022, une situation confirmée par Pernod Ricard. La faiblesse de la GBP est favorable à la croissance du CA et des bénéfices de Diageo. Autant de points qui seront détaillés lors de l’AG.

ENERGIE: selon Reuters, l’Opep envisagerait d’acter une réduction de production d’au moins 1 miobl/j lors de sa réunion de mercredi. Le russe Gazprom a annoncé en fin de semaine stopper ses livraisons de gaz à l’Italie en raison de «changements réglementaires en Autriche», pays de transit. L’accalmie sur l’approvisionnement énergétique n’est pas pour aujourd’hui…

MOWI (Sortie de la liste Core Holding): au-delà d’une proposition de taxe inattendue du gouvernement norvégien qui ternit les perspectives de croissance bénéficiaire pour 2023 (-20%), la période faste pour l’industrie du saumon pourrait prendre fin l’année prochaine. Si les prix devraient rester élevés en raison d’une offre modérée, la demande de produits alimentaires premium devrait souffrir d’un contexte géopolitique/économique en Europe tendant à ne pas favoriser un consommateur devenu plus sensible à la hausse des coûts de l’énergie.

TSMC (Satellite) augmente les prix pour tous ses clients, y compris Apple et Nvidia, selon les médias qui citent des clients de TSMC. La hausse commencera dès le 1 janvier 2023 et devrait rapporter jusqu’à 10 milliards de dollars pour TSMC. Apple négocierait pour ne pas payer des prix plus élevés.