Economie

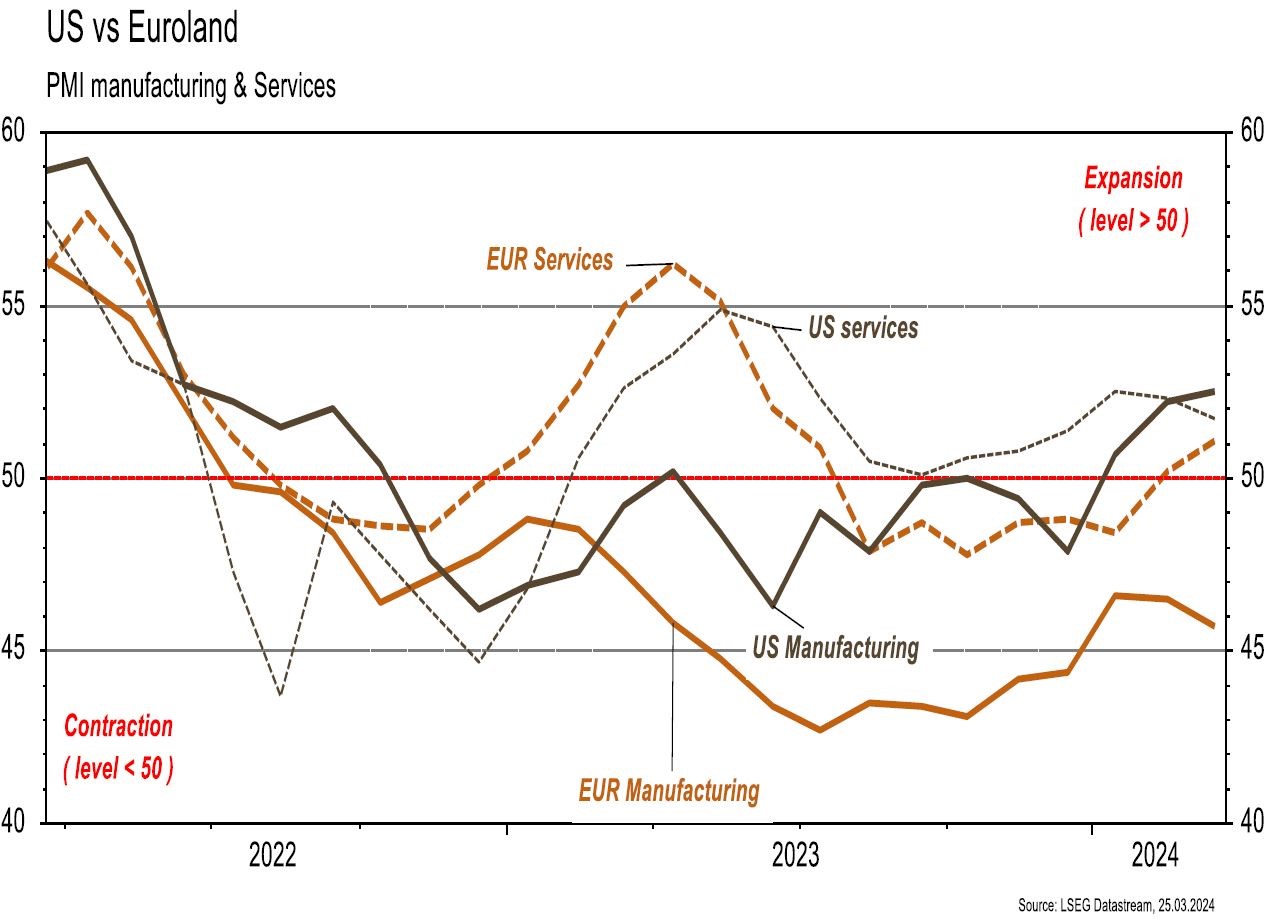

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. Le secteur immobilier en particulier a rassuré: la confiance des promoteurs se redresse de 48 à 51 en mars, alors qu’une stagnation était attendue. Les mises en chantier (+10,7% m/m) et les permis de construire (+1,9% m/m) ont également surpris à la hausse en février. Le PMI manufacturier de février remonte de 52,2 à 52,5 alors qu’un tassement était prévu. Son homologue des services déçoit en reculant plus qu’attendu (de 52,3 à 51,7). Dans la zone euro, le PMI manufacturier surprend négativement en baissant de 46,5 à 45,7 (une hausse était attendue), mais celui des services progresse plus qu’espéré, de 50,2 à 51,1. Enfin, en Chine, les investissements (+4,2% a/a) et la production industrielle surprennent agréablement alors que les ventes de détail (+5,5%) sont en ligne avec les attentes.

Limites planétaires

Selon une étude de World Weather Attribution, la vague de chaleur humide de février 2024 (vs mars ou avril habituellement) en Afrique de l’Ouest s’est traduite par une anomalie liée au changement climatique de c. 4°C. Les moyennes d’indices de chaleur se sont établies à 50°C localement: le niveau «danger» en termes d’épuisement. Les scientifiques estiment que la probabilité d’occurrence d’une telle vague était d’une par siècle hors changement climatique et qu’elle est aujourd’hui d’une par décennie.

Obligations

Côté banque centrale, la Fed a maintenu son taux directeur inchangé (5,25%-5,50%). Bien que les projections 2024 aient été revues à la hausse pour la croissance (2,1% vs 1,4% précédemment) et l’inflation Core (+20pb à 2,6%), les DOTS indiquent toujours 3 baisses de taux cette année. Sur la semaine, nous avons observé un rallye sur les taux US (2Y -14pb/10Y -11pb). La surprise est venue de la BNS qui a décidé d’abaisser son taux directeur de 25pb à 1,5% arguant que l’inflation était sous contrôle. Ceci a entrainé une forte baisse de la courbe des taux suisse (2Y -20pb/10Y -15pb).

Sentiment des traders

Bourse

Après l’effervescence «Banques centrales» la semaine passée, cette semaine écourtée risque de paraître bien terne. Le point d’orgue de la semaine sera la publication de l’inflation PCE de février, mais ce chiffre sortira vendredi, jour où la majorité des marchés occidentaux seront fermés. On se contentera donc de quelques chiffres immobiliers, de la confiance du consommateur ou encore du PIB. Finalement, la semaine devrait être calme et sans grand relief.

Devises

Le $ reste orienté à la hausse: €/$ 1,0823, $/CHF 0,8975. Nous anticipons les fourchettes suivantes: €/$ 1,0695-1,0943, $/CHF 0,8819-0,9112. Les cambistes seront attentifs cette semaine au PCE. Suite à la baisse de taux de la BNS, le CHF s’est affaibli à €/CHF 0,9718 sup. 0,9620 rés. 0,9788. La £ chute à £/$ 1,2614, sup. 1,2500 rés. 1,2824. L’oz d’or consolide à 2166$/oz, sup. 2123 et rés. 2250.

Marchés

Si la BNS a surpris en étant la première banque centrale à baisser ses taux directeurs, le ton de la Fed a été lui aussi plus accommodant et la BoJ, en remontant ses taux pour la 1ère fois depuis 2007 ne s’est pas montrée restrictive. Dès lors, les taux souverains à 10 ans reculent (US/EUR: -11pb; CHF: -15pb). Les actions en profitent surtout aux US (+2,3%), mais aussi en Europe (+1%) et dans les émergents (+0,4%) alors qu’elles baissent en Suisse (-0,2%). L’or progresse de 0,2% malgré l’appréciation du dollar (dollar index: +0,5%). A suivre cette semaine: indice avancé de la Fed de Chicago, ventes de maisons neuves, commandes de biens durables, prix des maisons, confiance des ménages et déflateur «PCE» aux Etats-Unis; indices de confiance de la CE (industrie, services et économie) dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine, écourtée par le vendredi saint: KOF Consensus Forecast, prévisions conjoncturelles de printemps (KOF) et baromètre conjoncturel mars. Les sociétés suivantes publieront des résultats: Epic, Orascom DH, Baloise, Skan, Accelleron, GAM, Investis, Pierer Mobility, Schlatter, Aevis et Aluflexpack.

Actions

Le secrétaire du Commerce américain pourrait faire pression sur ASML (Satellites) afin que la société annule les contrats de service et de pièces détachées pour les scanners à immersion existants en Chine (à noter que les ventes de ces machines sont actuellement restreintes). Le premier ministre néerlandais et le président chinois discuteront cette semaine autour des questions de la maintenance des équipements d’ASML en Chine, notamment.

SONOVA (Core Holdings): après un contact avec la société, les analystes publient leurs estimations en amont de la publication des résultats le 14 mai. En raison d’une activité plus modeste qu’escompté au second semestre, les résultats s’annoncent dans le bas de fourchette des objectifs fixés (CA en hausse de 3-7% et EBITA de 4-8% à changes constants). Pour l’année 2024/25, le premier semestre sera impacté par les dépenses pour préparer le lancement de la nouvelle plateforme prévue en octobre, mais ce dernier sera porteur pour la seconde partie de l’année. Le consensus devrait revoir à la baisse sa projection EBITA 2024/25 de l’ordre de 5%.

UNILEVER (Core Holdings) a annoncé son intention de scinder sa division Ice Cream (représentant 13% des ventes et 9% des bénéfices en 2023). Cette gestion stratégique du portefeuille est une étape importante dans le renforcement d’Unilever dans les segments en expansion, tels que les produits de soins personnels et d’entretien ménager ainsi que la nutrition fonctionnelle. Nous sommes positifs sur le titre et visons 49 livres.

Graphique du jour

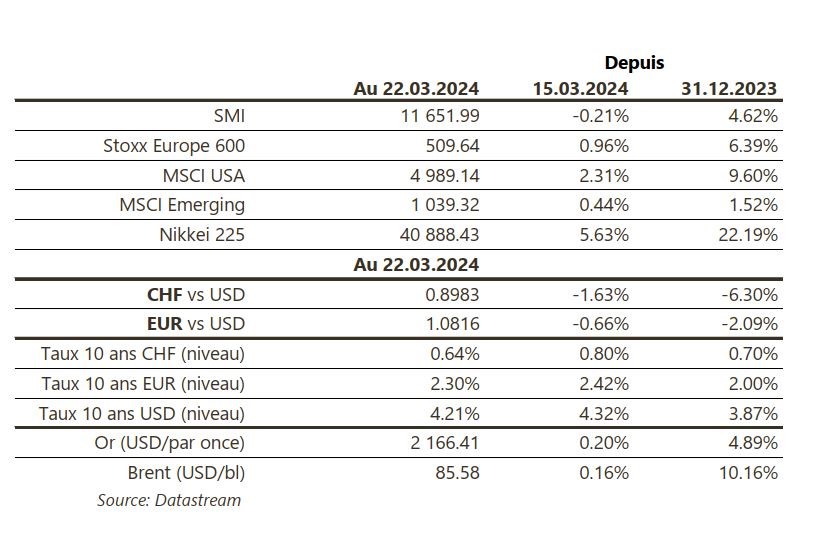

Performance