Lundi noir pour les principaux indices européens. Décès de la doyenne de la Cour suprême US.

On a observé sur la semaine une poursuite de la rotation des valeurs de croissance, comme la technologie, vers les cycliques industrielles et de l’énergie. L’écart de performance entre ces différents secteurs n’a jamais été aussi extrême et serait susceptible de se resserrer alors que l’économie mondiale se redresse, même avec un rythme modéré. Lundi a été une journée noire pour les principaux indices européens qui ont enregistré des replis de l’ordre de 4%, les investisseurs redoutant notamment l’impact de potentielles nouvelles mesures de confinement pour endiguer la propagation du virus, avec un envol des nouveaux cas au Royaume-Uni, en France et en Espagne.

Le secteur bancaire a par ailleurs accusé de lourdes pertes dans le sillage de la publication des «FinCen Files», la nouvelle enquête conduite par le Consortium international des journalistes d’investigation. De nombreuses carences dans le respect de la régulation financière y sont dénoncées. Les profits de nombreuses activités illicites ont notamment pu transiter par diverses grandes banques internationales ces dernières années. La volatilité des marchés a été amplifiée par le décès de la doyenne de la Cour suprême de justice des Etats-Unis, Ruth Bader Ginsburg. Le choix de la succession de cette figure représentant l’aile libérale, ouvre la voie à une intense bataille politique. Donald Trump voudrait une nomination sans délai et a déjà en vue une liste de juges conservateurs. Les démocrates demandent au Sénat, à majorité républicaine, d’attendre après l’élection présidentielle pour décider de la succession.

La Fed a maintenu comme prévu sa politique monétaire ultra-accommodante. Elle a publié une série de projections économiques dans l’ensemble moins pessimistes qu’en juin. Une contraction du PIB de -3.7% est prévue pour 2020 et le taux de chômage est attendu à 7.6% en fin d’année. Les perspectives restent toutefois très incertaines selon Jerome Powell qui a renouvelé son appel pour s’accorder sur un nouveau plan de soutien budgétaire. Un front uni, 13 membres sur 17, projette les taux d’intérêt directeurs à 0.125% à fin 2023, donc à ce niveau plancher pendant longtemps encore. Ceci jusqu’à ce que le plein emploi soit atteint avec un taux d’inflation vers 2%. Globalement, les banques centrales restent en soutien aux actifs à risque, pour lesquels il n’y a guère d’alternative.

Les opérations d’introduction en bourse, 14 sur la semaine aux Etats-Unis, et les propositions de fusions acquisitions se multiplient. L’entreprise américaine Snowflake, dans le domaine du stockage cloud, a suscité une véritable ruée, sa cotation se situant maintenant au double du cours d’introduction, déjà fort élevé de 120 USD.

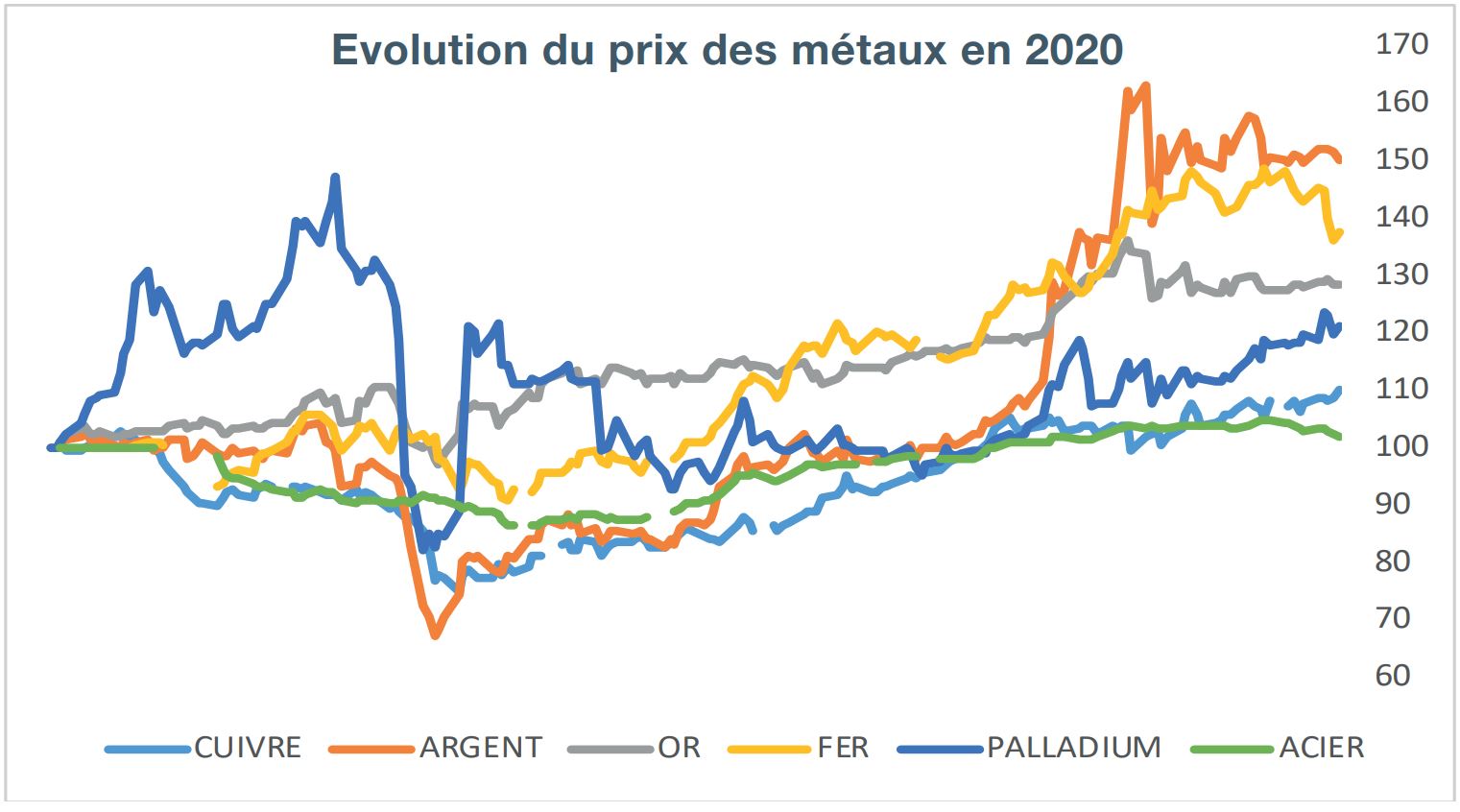

Alors que, depuis le début de l’année, l’indice des minières accuse toujours un retard de 17% sur le SP500, le cours de pratiquement tous les métaux est en progression sur la même période. L’argent est en hausse de 50%, le fer de 37% proche de son plus haut. L’or, le palladium, le cuivre et l’acier progressent quant à eux en moyenne de près de 15% sur l’année. Nombre d’analystes ont placé aujourd’hui les titres du secteur à «surpondérer» et l’argumentaire tient en 4 points:

- la production industrielle progresse en Chine, principal consommateur soutenu par les plans de relance du gouvernement

- le prix des matières premières est stable, voire en hausse

- les attentes d’inflation vont progressivement passer positives ce qui constitue un soutien pour le prix des commodities

- le dollar reste faible ce qui soutient également leur cours.

L’avis de presque tous les grands établissements bancaires américains converge indépendamment de leur positionnement sur le cycle économique.

En Europe, l’effet positif pourrait être encore plus marqué sur le secteur puisque trois quarts des titres miniers sont basés en Angleterre. La consolidation de leurs résultats en livre sterling devrait doper ces effets positifs car la faiblesse de la livre, dans le contexte des négociations difficiles sur le Brexit, pèse sur la monnaie anglaise. Les principaux ratios financiers du secteur présentent de plus une décote sur l’indice. Un secteur à suivre mais attention à sa forte volatilité et au risque qui en découle.