Le S&P500 près de son sommet historique. Emprunts privés au plus bas jamais payés.

La courbe ascendante, des cas d’infection au Covid-19 après plusieurs mois de stabilisation inquiète. Les britanniques ont décidé soudainement de mettre en quarantaine les voyageurs en provenance des Pays-Bas, de France et de Malte, ce qui a impacté négativement tout le secteur du tourisme européen.

Entre temps, les rapports entre Washington et Pékin se détériorent. Les attaques de la Maison Blanche contre les applications chinoises TikTok et Wechat se poursuivent à coup d’ordres exécutifs. Ces entités sont accusées d’attenter à la sécurité nationale américaine. Les Chinois auraient 90 jours pour vendre les activités US de TikTok à une entreprise américaine. Cette montée des tensions s’insère dans un climat déjà tendu, vu les retombées économiques de la pandémie. Le PIB japonais a notamment enregistré au second trimestre une chute historique, à -7,8%. A l’approche des présidentielles de novembre, Donald Trump se retrouve mal en point d’autant que l’annonce du choix de la sénatrice Kamala Harris comme colistière a donné un coup de fouet à la campagne électorale de son concurrent Joe Biden. Selon les sondages, 54% des américains approuveraient ce choix pour la vice-présidence.

Et malgré tout, l’indice boursier S&P500 se retrouve à un souffle du sommet historique de février, les valeurs cycliques surperforment en Europe et la capitalisation boursière mondiale vient de dépasser le volume du PIB, soit 87,9 trillions de dollars. Ce niveau est interprétable comme signe de surchauffe des marchés actions. Apple frise les 2 trilliards de valeur de marché, mais c’est aussi l’explosion des cours des micro-caps, avec un nouveau type d’investisseur qui ne s’intéresse pas aux fondamentaux. Une clef est la liquidité abondante fournie par les autorités monétaires. La Banque Populaire de Chine vient d’injecter l’équivalent de 100 milliards de dollars dans le système bancaire. Ceci pourrait ouvrir la voie à une baisse des taux.

Les métaux précieux ont fait l’objet de prises de bénéfices. L’or en particulier s’est replié d’environ 7%, avec l’annonce d’un vaccin russe qui serait fin prêt, baptisé Spoutnik V, et la remontée des taux gouvernementaux, avec le rendement des bons du Trésor US rebondissant à 0,7%. La volatilité a augmenté, mais l’or devrait maintenir sa tendance haussière.

La course aux emprunts privés continue. Avec les taux plus bas jamais payés, une quantité record d’obligations a été émise par les entreprises. La semaine dernière, par exemple, Alphabet a lancé six tranches obligataires pour un montant total de 10 milliards de dollars, avec des échéances entre 5 et 40 ans. Apple a suivi. Il est intéressant de noter que ces entreprises, disposant d’un important cash-flow, n’ont a priori aucunement besoin de liquidités.

.JPG)

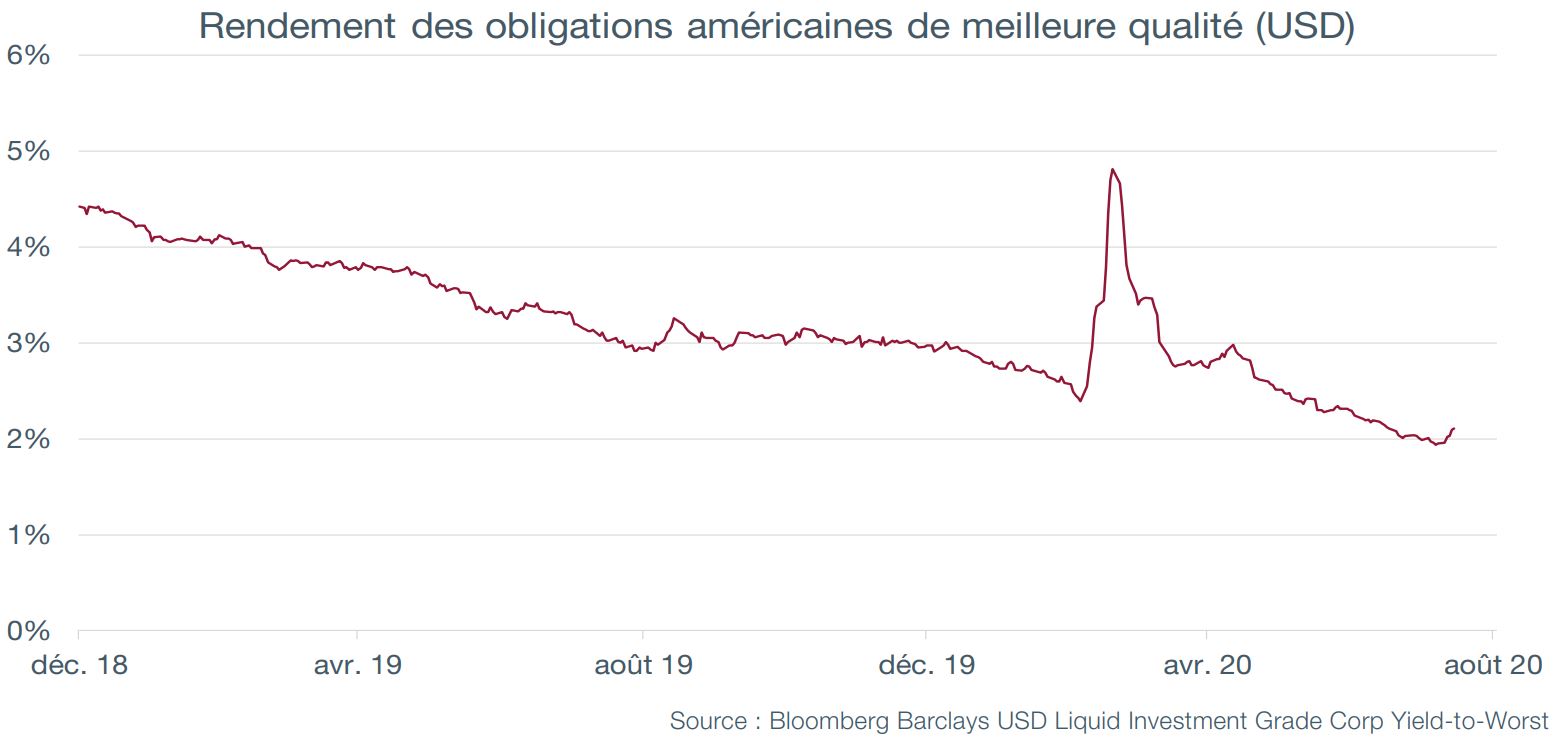

Le rendement moyen de la dette des entreprises de meilleure qualité a passé sous la barre des 2% pour la première fois en juillet de cette année, après avoir presque touché le niveau de 5% lors du mouvement de panique du mois de mars (voir graphique ci-dessus).

Le support non-dissimulé de la banque centrale américaine (Fed), qui achète désormais directement le papier, a aidé ces obligations de première qualité. L’indice Barclays, regroupant tous les différents emprunts, a retrouvé son plus haut niveau depuis la crise, plus rapidement que le S&P500. La classe d’actif affiche aujourd’hui une performance de plus de 5% en USD depuis le début de l’année, comparée à +1% pour le S&P 500 qui vient d’effectuer un rattrapage historique.

Le niveau extrêmement bas des taux pousse les entreprises à se refinancer ou à avancer la planification de leur emprunt pour bénéficier de taux attractif.

Alphabet, le parent de Google, ne fait pas exception. Malgré des avoirs de liquidités plein les coffres, le géant californien a levé 10 milliards de dollars la semaine passée. Un quart environ du montant a été emprunté à 10 ans avec un (maigre) coupon de 1,1%. C’est un taux encore plus faible que celui de 1,5% obtenu par Amazon sur la même durée plus tôt dans l’année. Fait intéressant, 5,75 milliards, soit la majorité de cet emprunt, est destiné à financer des projets labellisés ESG.