Investir de manière passive dans un pays ou sur un indice peut conduire à des paris sectoriels qu’il est important d’avoir en tête.

Toutes les bourses mondiales ne se ressemblent pas et pour une raison très simple : elles hébergent des entreprises qui relèvent de secteurs différents. Cela est le plus souvent le fruit de l’histoire, du modèle capitaliste, du rôle de l’Etat et du secteur privé, de l’éducation, de la démographie, de la géographie ou de bien d’autres facteurs.

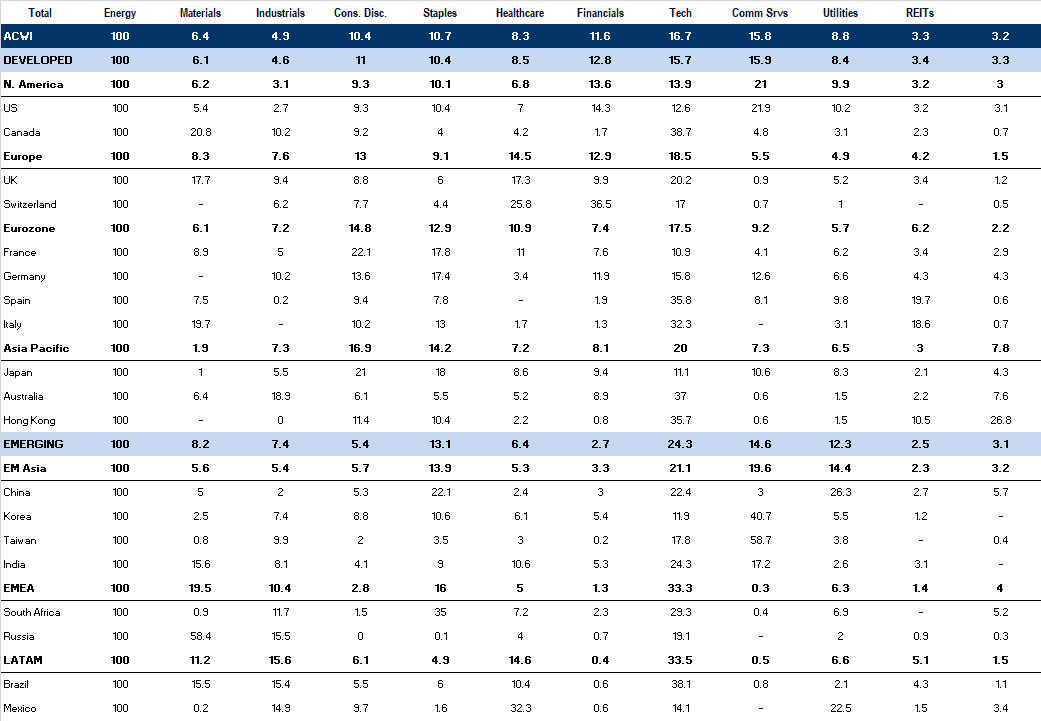

Tout ceci se retrouve dans le poids des différents secteurs au sein des différents marchés d’actions.

Sans surprise, la Bourse américaine est réputée très exposée au secteur de la technologie (21%), car elle est le berceau du plus prolifique vivier d’entreprises technologiques au monde – la Silicon Valley (voir sur ce point la mini-série: «Silicon Valley: The Untold Story»).

Comprendre le poids des différents peut aussi aider les investisseurs qui souhaitent investir par l’intermédiaire de la gestion passive, quels types de biais ils peuvent intégrer dans leur portefeuille.

Dans les pays émergents, la technologie joue un rôle important (14,6%), mais les services financiers (24,3%) restent le premier moteur de performance.

Les marchés européens présentent des biais plus marqués dans les secteurs des services financiers, mais là encore il faut parfois faire attention. La Bourse espagnole fait apparaître un biais vers les services collectifs (19,7% de la capitalisation boursière locale), tout comme l’Italie (18,6%) mais si pour ces deux pays, ce sont les banques qui sont prépondérantes (respectivement 35,8% et 32,3%).

Les services financiers représentent la première pondération de la zone euro (17,5%), loin devant l’industrie (14,8%), la consommation discrétionnaire (12,9%) ou défensive (10,9%).

De tels biais permettent de comprendre pourquoi il sera difficile à l’Europe de surperformer durablement tant que les taux d’intérêt seront déprimés – la faiblesse des taux longs reflète de modestes anticipations de croissance et d’inflation, et pèse sur la rentabilité du secteur financier.

La Bourse japonaise fait ressortir un biais plus marqué vers l’industrie (21%) et la consommation discrétionnaire (18%), qui inclut le secteur de l’automobile.

L’Allemagne fait figure de puissance industrielle (13,6%), mais elle est distancée par… la France (22,1%). Les deux pays ont une exposition proche à la consommation dicrétionnaire, respectivement 17,4% pour l’Allemagne et 17,8% pour le France.

De fait, c’est le secteur financier qui domine en Allemagne (15,8% contre 10,9% en France), mais également au Royaume-Uni (20,2%) et en Suisse (17%).