Les trois derniers mois de l’année 2018 ont vu une rotation vers les secteurs défensifs. L’ambiance est morose et la marge de sûreté sans doute encore insuffisante.

La détérioration des indicateurs avancés économiques et les inquiétudes sur la croissance économique mondiale, l’incertitude politique en Europe et le resserrement de la politique monétaire américaine ont précipité le mouvement de correction sur les marchés en fin d’année, pesant sur les secteurs les plus cycliques et poussant les investisseurs vers les secteurs les plus défensifs.

Un retour vers la classe d’actifs semble difficile à imaginer à court terme et certaines conditions devront être remplies pour le permettre.

En 2018, les actions européennes (indice Stoxx Europe 600) ont perdu 13,2% (-10,8% si l’on inclut les dividendes).

se sont contractés à des niveaux particulièrement bas.

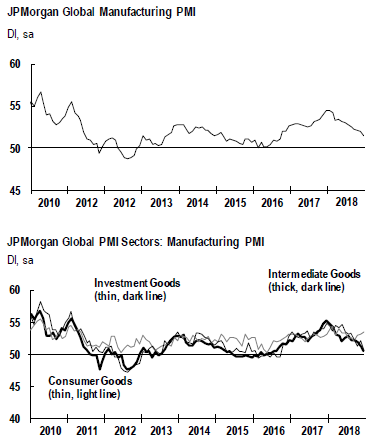

Reflet la détérioration du sentiment des investisseurs et des agents économiques, tel qu’illustré par les indices PMI (graphiques ci-dessous), les multiples de valorisation des actions européennes se sont contractés à des niveaux particulièrement bas. Le P/E à 12 mois de l’indice Stoxx Europe 600 se situe actuellement à 12x pour une croissance attendue des profits de 8-9% cette année et un rendement du dividende de 3-4%.

Source: IHS Markit

Les derniers chiffres publiés en Chine indiquent une contraction de l’activité avec un indice Caixin China General Manufacturing PMI tombé à 49,7. «Il y a des signes d’affaiblissement de la demande, avec une baisse légère des nouvelles commandes, et les entreprises réduisent leurs coûts pour le deuxième mois consécutif», observe IHS Markit.

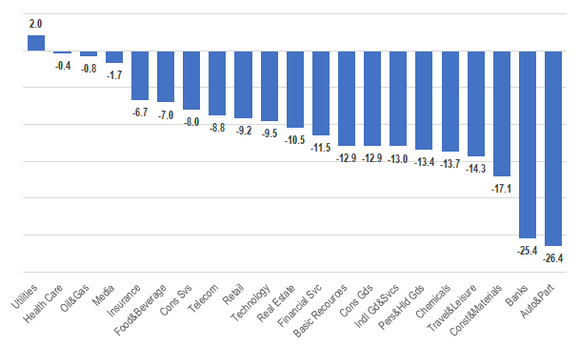

Première victime de cette situation et des tensions entre les Etats-Unis et la Chine: l’automobile. Le secteur a chuté de 26,5% en 2018, le gros de la baisse intervenant sur les trois derniers mois de l’année (-17,4%). A ce contexte global peu porteur s’est ajouté un marché automobile en baisse de forme et l’impact de la réglementation anti-pollution des véhicules automobiles, particulièrement pénalisant pour les constructeurs allemands qui sont les plus gros poids de l’indice (Daimler, Volkswagen et BMW représentent respectivement 21,4%, 13,2% et 11,8 de l’indice Stoxx Europe 600 Automobiles & Parts).

D’autres secteurs cycliques et poids lourds de la cote ont particulièrement souffert. C’est le cas des banques (-25,4%, lire notre analyse ici), de la construction (-17,1%), des loisirs (-14,3%), de la chimie (-13,7%) ou des biens et services industriels (-13%).

Sans surprise, le marché a opéré une rotation sectorielle, les investisseurs privilégiant les secteurs perçus comme défensifs – services collectifs (+2% sur l’année et +2,7% sur le quatrième trimestre), santé (-0,4% sur l’année et +11% sur le quatrième trimestre), alimentation (-7% sur l’année et +12,5% sur le quatrième trimestre) – ou décotés comme l’énergie (-0,8% sur l’année, +4,8%) ou les médias (respectivement -1,7% et +9,8%).

.png)

C’est d’ailleurs la thématique qui a largement joué cette année: les secteurs défensifs ou perçus comme tels (en raison de leurs caractéristiques de croissance pérenne comme la technologie) ont globalement surperformé, même si seuls les services collectifs ont enregistré une performance positive sur l’ensemble de l’année. Les parties les plus cycliques de la cote ont été délaissées.

La seule exception a été le secteur des produits d’hygiène et ménager. Ce secteur, traditionnellement jugé défensif et très recherché pendant les années de croissance molle en Europe (les fameux «bond proxys») a perdu 13,4% sur l’année 2018, en dépit d’un bond de 13,8% sur le quatrième trimestre.

Une contre-performance étonnante quand on sait que parmi les «poids lourds» de ce segment, on trouve des titres tels que Unilever (12,2% et 9,3% respectivement pour les deux titres cotés), LVMH (11,2%), British American Tobacco (10,9%), Reckitt Benckiser (8,4%) ou encore L’Oréal (8,3%).

De fait, cette contre-performance est à mettre sur le compte des valeurs du tabac (British American Tobacco, Imperial Brands), du luxe (Richemont), et des biens de consommation courante (Reckitt Benckiser et Henkel).

Un rebond des actions européennes est-il envisageable? Plusieurs conditions semblent nécessaires, qui ont trait tant à une stabilisation de la conjoncture, qu’à des facteurs tels qu’une pause dans le processus de normalisation des politiques monétaires, la conclusion d’un accord commercial bilatéral entre Chine et Etats-Unis ou encore une solution permettant d’envisager un «Brexit» dur (sans doute le plus difficile à envisager actuellement).

Il faudrait également que les marchés actions américains se ressaisissent. Après une chute de 14% en trois mois, l’indice S&P 500 se traite 14x les résultats attendus, reflet d’une révision en baisse des prévisions de bénéfices (ces derniers sont attendus en hausse de 7-8% en 2019 contre 10-11% il y a trois mois).

sur les marchés du crédit et des devises.

Enfin, l’absence de volatilité sur les marchés du crédit et des devises serait également un vecteur qui permettrait de calmer les esprits des investisseurs et les faire revenir vers les classes d’actifs qui ont le plus souffert.

Encore une fois, à ce stade et compte tenu de la nervosité sur les marchés (le VIX a bondi de 175% l’an dernier et se situait à 25,68 le 3 janvier), difficile d’anticiper un prochain rebond des actions européennes dans l’immédiat.

Le plus important pour les investisseurs est d’arriver à se faire opinion pour le long terme et centrée sur les fondamentaux de la classe d’actifs. Si les prix devaient continuer de chuter, la marge de sûreté sur les actions européennes n’en serait que plus importante et offrirait une opportunité de s’y exposer à bon compte. Le tout est d’être discipliné et patient.