Economie

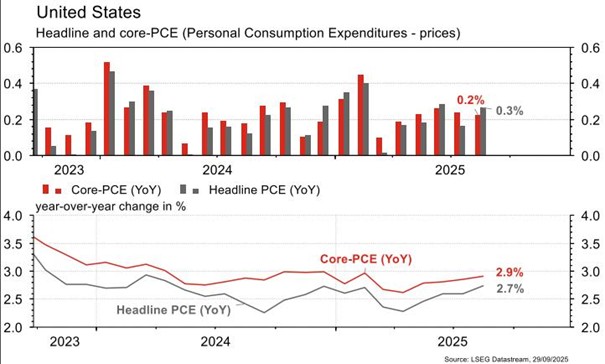

Le shutdown fédéral américain a empêché la publication de certaines statistiques et celles qui ont pu l’être ont été plutôt décevantes. L’ISM manufacturier remonte en septembre, de 48,7 à 49,1, mais à peine au-dessus des attentes (49) et est toujours en contraction, sous le seuil de 50. Son homologue des services déçoit en reculant de 52 à 50 (vs 51,7 est.). La confiance des ménages chute de 97,8 à 94,2, plus qu’attendu (51,7). Les prix des maisons se contractent un peu moins qu’anticipé en juillet (-0,1% m/m vs -0,2% m/m). Dans la zone euro, l’inflation générale accélère, de +2% a/a à +2,2%, alors que la sous-jacente est stable à +2,3% a/a, les deux en ligne avec les attentes. En Chine, le PMI manufacturier (officiel) remonte plus qu’attendu en septembre (de 49,4 à 49,8 vs 49,6 est.) et celui des services passe de 50,3 à 50 (vs 50,2 est.).

Limites planétaires

L’administration Trump a annulé 7,6 milliards de dollars de subventions soutenant 223 projets d’énergie propre dans 16 États (tous ayant voté pour Harris lors de la dernière élection présidentielle). A la suite d’un examen ayant révélé l’inadéquation de certains projets avec les besoins énergétiques du pays ou leur non-viabilité économique, le département de l’Energie a annulé plusieurs initiatives, notamment dans les domaines d’usines de batteries, de l’hydrogène, de la capture du carbone et de la modernisation du réseau électrique.

Obligations

Aux US, le 10 ans perdait 6 pb sur la semaine après des chiffres de l’emploi (ADP) négatifs, bien en-dessous du consensus (-32k vs +51k attendus), et le shutdown fédéral, tandis que l’ISM manufacturier restait en territoire de contraction à 49,1 et celui des services baissait à tout juste 50,0 (contre 52,0 le mois dernier). En Europe, l’OAT perdait 6 pb sur la semaine en attendant la nomination du gouvernement pendant le weekend. Cette semaine sera marquée par les développements en France après la démission du gouvernement et le shutdown aux US.

Sentiment des traders

Bourse

Les marchés continuaient leur progression malgré le shutdown US et l’absence de chiffres économiques. Le Nikkei saluait la nomination de Sanae Takaichi première ministre, plutôt dovish. Côté macro, c’est toujours le flou sur d’éventuelles publications US, en zone euro, nous aurons les ventes de détail. Les premiers résultats trimestriels commencent avec Pepsi et Delta Airlines.

Devises

En l’absence de chiffres US, la volatilité est faible. Le $ consolide contre le CHF à 0,7975, sup. 0,7885, rés. 0,8050. L’€ chute à €/ 1,1675, les chiffres économiques européens n’aident pas, de plus en France, le premier ministre Lecornu vient de donner sa démission ce lundi matin. Une consolidation de l’€/$ autour des 1,1600 est possible la rés. 1,1820 reste valable. L’élection au Japon de Sanae Takaichi a été suivie d’une chute brutale du JPY contre le $ à $/JPY 150,10, rés. 151,05, sup. 147,95. L’or s’envole à 3933$/oz.

Marchés

Le shutdown US n’a pas vraiment perturbé le moral des investisseurs. Les actions progressent aux US (+1,1%), en Europe (+2,9%) et surtout dans les émergents (+3,7%) et en Suisse (+4,8%). Les taux souverains reculent d’environ 5pb en USD et en EUR et le dollar se déprécie de 0,4% (dollar index). Les baisses de taux et du billet vert font logiquement remonter les cours de l’or (+2,8%). La hausse de la production de pétrole par l’OPEP fait chuter les cours du brut de 8%. A suivre cette semaine: « minutes » du dernier meeting de la Fed, solde de la balance commerciale et confiance des ménages (Univ. du Michigan) aux États-Unis; indice de confiance des investisseurs Sentix et ventes de détail dans la zone euro; réserves de change et agrégats monétaires en Chine.

Marché suisse

Cette semaine sera particulièrement calme en termes de nouvelles car les sociétés ne commenceront à publier leurs résultats à fin septembre qu’à partir de la semaine prochaine.

Nous pourrons néanmoins suivre les statistiques suivantes: chômage septembre (Seco), emprunt Confédération (AFF/BNS), réserves de devises à fin septembre (BNS) et climat de consommation de septembre (Seco).

Actions

Nous entrons ADIDAS dans la liste Satellites Europe. Nous considérons que la baisse du titre de 20% depuis le début de l’année offre un point d’entrée. La stratégie mise en place par le nouveau CEO délivre, avec un succès commercial tant au niveau de la catégorie Lifestyle que Performance. Le redressement du groupe (visible depuis 2024) se poursuivra en 2026, avec l’objectif d’atteindre une marge opérationnelle de 10% (vs 5,6% en 2024 et 8% en 2025e), et devrait surprendre positivement. Objectif de cours ~ 230 euros.

ASM International a été ajouté à notre liste Core Holdings Europe. Le groupe est un fournisseur clé d’équipements pour la fabrication des semi-conducteurs avancés et bénéficie d’une forte visibilité grâce à l’augmentation structurelle du nombre de couches à déposer dans les architectures de nouvelle génération (GAA, DRAM). ASM conserve des objectifs ambitieux à horizon 2030, avec un chiffre d’affaires visé de 5,7 milliards d’euros et une expansion continue des marges.

DASSAULT AVIATION intègre notre liste Satellites Europe: le carnet de commandes de Rafale offre de la visibilité, les livraisons de jets d’affaires (Falcon) devraient se redresser ces prochaines années et le cours offre une décote de c. 30% vs comparables.

LVMH (Core Holding): les réactions après le premier défilé de la collection féminine Christian Dior, réalisée par le nouveau directeur artistique Jonathan Anderson, ont été positives tant au niveau du prêt-à-porter que de la maroquinerie. L’impact sur l’activité ne devrait être visible qu’à partir du deuxième trimestre 2026, néanmoins ces premières réactions soutiennent une amélioration de tendance dans un futur proche et sont donc favorables pour le sentiment sur le titre.

Graphique du jour

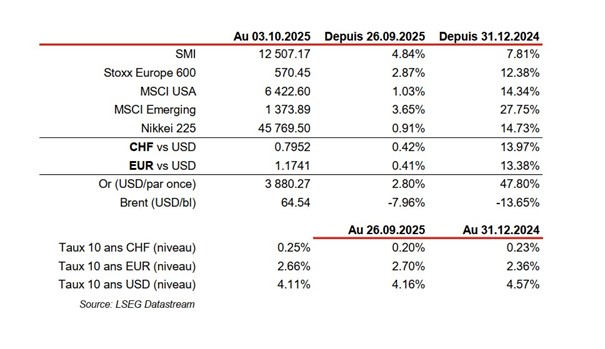

Performances