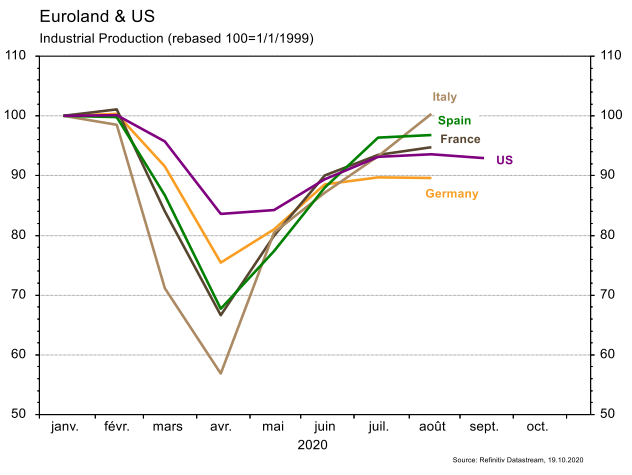

En Europe, fort recul de l’indice de confiance ZEW des investisseurs en octobre. La production industrielle (août) ressort en ligne.

Economie

Statistiques US globalement satisfaisantes: hausse de la confiance des PME (NFIB index) de 100,2 à 104 en septembre, de l’indicateur avancé de la Fed de Philadelphie de 15 à 32,3 en octobre, de la confiance des ménages (Université du Michigan) de 80,4 à 81 en septembre, des ventes de détail de 1,9% m/m en septembre, plus qu’attendu. Seule déception: le recul de -0,6% m/m de la production industrielle alors qu’une hausse était escomptée. En Europe, fort recul de l’indice de confiance ZEW des investisseurs de 73,9 à 52,3 en octobre. La production industrielle (août) ressort en ligne, en hausse de 0,7% m/m. En Chine, hausse des exportations de 9,9% a/a et des importations de 13,2% a/a; le PIB du 3T accélère à 4,9% a/a et la production industrielle à +6,9% en septembre.

Climat

Dans son «World Energy Outlook 2020», l’Agence Internationale de l’Energie table sur une baisse de 5% de la demande d’énergie et de 7% des émissions de CO2 liées à l’énergie en 2020 en raison du Covid. L’AIE vise début 2023 pour une demande d’énergie de retour au niveau pré-crise. A horizon 2040, 90% de la croissance de demande électrique devrait être satisfaite par les renouvelables et le charbon devrait tomber sous les 20% du mix électrique mondial.

Obligations

La recrudescence des cas de Covid-19 en Europe et les incertitudes sur un second plan de relance aux US ont pesé sur l’appétit au risque. Dans ce contexte, les souverains ont surperformé avec des taux en retrait aux US (-3 pb à 10 ans) et en Europe où les 10 ans allemands et français s’établissent à respectivement -0,62% (-7,7 pb) et -0,34% (-6 pb). Sur le crédit, les spreads HY se sont écartés en Europe (+8,5 pb) et aux US (+7 pb). La semaine dernière, INWIT a émis une obligation à 8Y en EUR @1,625% sur laquelle nous sommes à l’achat.

Sentiment des traders

Bourse

Les marchés sont toujours sans direction, dans l’attente d’un accord sur le stimulus aux US, des élections, du Brexit et plombés par le coronavirus. On aura des statistiques sur l’immobilier et le Leading Index aux US, alors qu’en Europe la confiance des consommateurs et les PMIs seront publiés. Les chiffres trimestriels rythmeront la semaine (Philips, IBM, UBS, PG, PM…), nous restons prudents.

Devises

M. Trump met la hausse du $ en question, à $/CHF 0,9150, €/$ 1,1720 ce matin. Le $ pourrait tester les supports $/CHF 0,9050, €/$ 1,1820. On anticipe une baisse de la £ (no deal brexit) objectif £/$ 1,28. Le CHF est de nouveau recherché à €/CHF 1,0720. Les nouveaux supports sont €/CHF1,0680, 1,06. La tendance haussière de l’or se confirme à 1908$ ce matin, objectif 1975$.

Marchés

Les mesures de contrainte Covid en Europe et l’incertitude sur le plan de relance US ont favorisé la dette souveraine la semaine passée, Bund en tête (+0,9%). Au sein des actions, l’Asie (+0,3%) et les US (+0,2%) surperforment l’Europe (-0,8%) et le Japon (-0,9%). Le dollar a retrouvé temporairement son caractère refuge (dollar index +0,7%) et freiné le rebond de l’or (-1,2% sur la semaine, mais +6% sur 3 mois). A suivre cette semaine: la confiance des promoteurs immobiliers, les mises en chantier et les permis de construire aux Etats-Unis; la confiance des ménages, les PMI manufacturier et des services en zone euro (à voir si le cycle manufacturier reste mieux orienté que celui des services) et les ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères septembre et T3 (AFD), Consensus Forecast & prévisions conjoncturelles (KOF). Les sociétés suivantes publieront des chiffres: Julius Bär, Logitech (T2), UBS, Kühne+Nagel, GAM, Inficon, Zur Rose, Nestlé, Sika, Huber+Suhner, Idorsia, Financière Tradition, Schindler, ABB, BB Biotech et Rieter.

Actions

MEDTRONIC Plc (entrée en Satellite US): l’arrivée du nouveau CEO Geoff Martha à la tête du groupe devrait redonner un nouveau souffle et, conjointement avec une dynamique de lancements soutenue, permettre une meilleure exécution à moyen terme. Si la pandémie a détérioré les perspectives à court terme, le groupe sera en mesure de renouer avec la croissance l’année prochaine. La valorisation est attrayante (décote de 15% vs pairs) et présente une opportunité pour se positionner.

WALMART (entrée en Satellite US) se comporte bien face au Covid. Alors que le report des achats de rentrée scolaire et la baisse des impôts et de l’essence vont alimenter la croissance au S2, sa stratégie omni-canal place l’entreprise en bonne position pour l’avenir. Le lancement de Walmart+, service de livraison gratuite va dans ce sens. Ses solides fondamentaux et son développement prometteur dans le e-commerce nous conduisent à recommander le titre en Satellite US.

.jpg)