La situation économique en Europe pourrait encore se fragiliser. Mais les marchés immobiliers conservent des fondamentaux solides.

Dans un contexte d’incertitudes géopolitiques grandissantes, la situation économique en Europe pourrait encore se fragiliser. Mais les marchés immobiliers conservent des fondamentaux solides qui devraient permettre au secteur de rester à l’abri des turbulences en 2019.

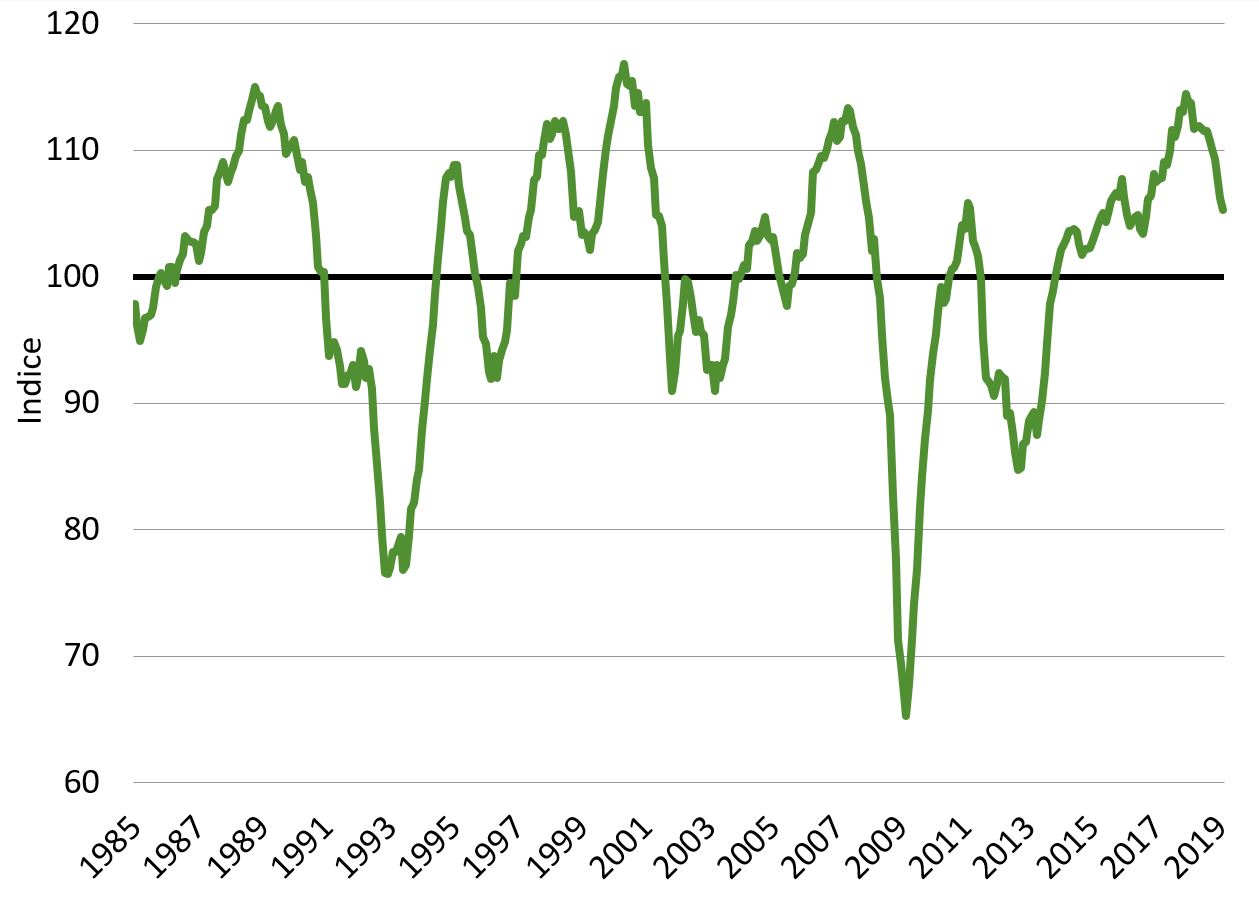

Dans son dernier «MarketFlash» de février 20191, CBRE révèle en quoi le marché immobilier européen se maintient dans un cycle haussier malgré un accroissement des risques macroéconomiques. L’économie européenne est entrée dans une phase de décélération après une année 2017 particulièrement dynamique. Les enquêtes économiques ont montré des signes de recul dès le début de l’année 2018, qui se sont ensuite confirmés au deuxième semestre dans les chiffres officiels, comme indiqué dans le graphique ci-dessous.

Ce coup de frein va de pair avec des tensions politiques grandissantes dans les principaux pays du continent. L’Italie est techniquement rentrée en récession, parallèlement à une détérioration de relations entre la coalition «populiste» au pouvoir et la Commission Européenne. Au Royaume-Uni, ce sont les désaccords récurrents au sujet de la définition des relations futures post-Brexit avec l’Union Européenne qui composent la principale source de risque. La France voisine quant à elle verra vraisemblablement son agenda des réformes retardé à la suite des protestations des «Gilets Jaunes», tandis que des tensions politiques se ravivent en Espagne. Enfin l’Allemagne a échappé de peu à une récession «technique», après avoir subi un net repli de ses exportations – notamment de son industrie automobile – sous l’effet d’un affaiblissement de la demande chinoise.

Toutefois, l’année 2019 pourrait offrir de meilleures perspectives, considérant un faible niveau des taux d’intérêt, un assouplissement fiscal et des prix de l’énergie plus bas. Néanmoins, les risques liés 1 - à l’éventualité d’un «no deal Brexit», 2 - aux difficultés croissantes que connaît l’économie italienne, 3 - à la dégradation du climat des affaires en Allemagne, et 4 - aux incidences de l’escalade des tensions commerciales sino-américaines, devraient encore faire perdurer un sentiment d’incertitude en Europe.

Quelles conséquences sur les marchés immobiliers commerciaux?

L’immobilier commercial européen est resté dans son ensemble résilient face au ralentissement économique général, car il continue de s’appuyer sur des fondamentaux de marché solides et sur une liquidité abondante qui irrigue le marché de l’investissement.

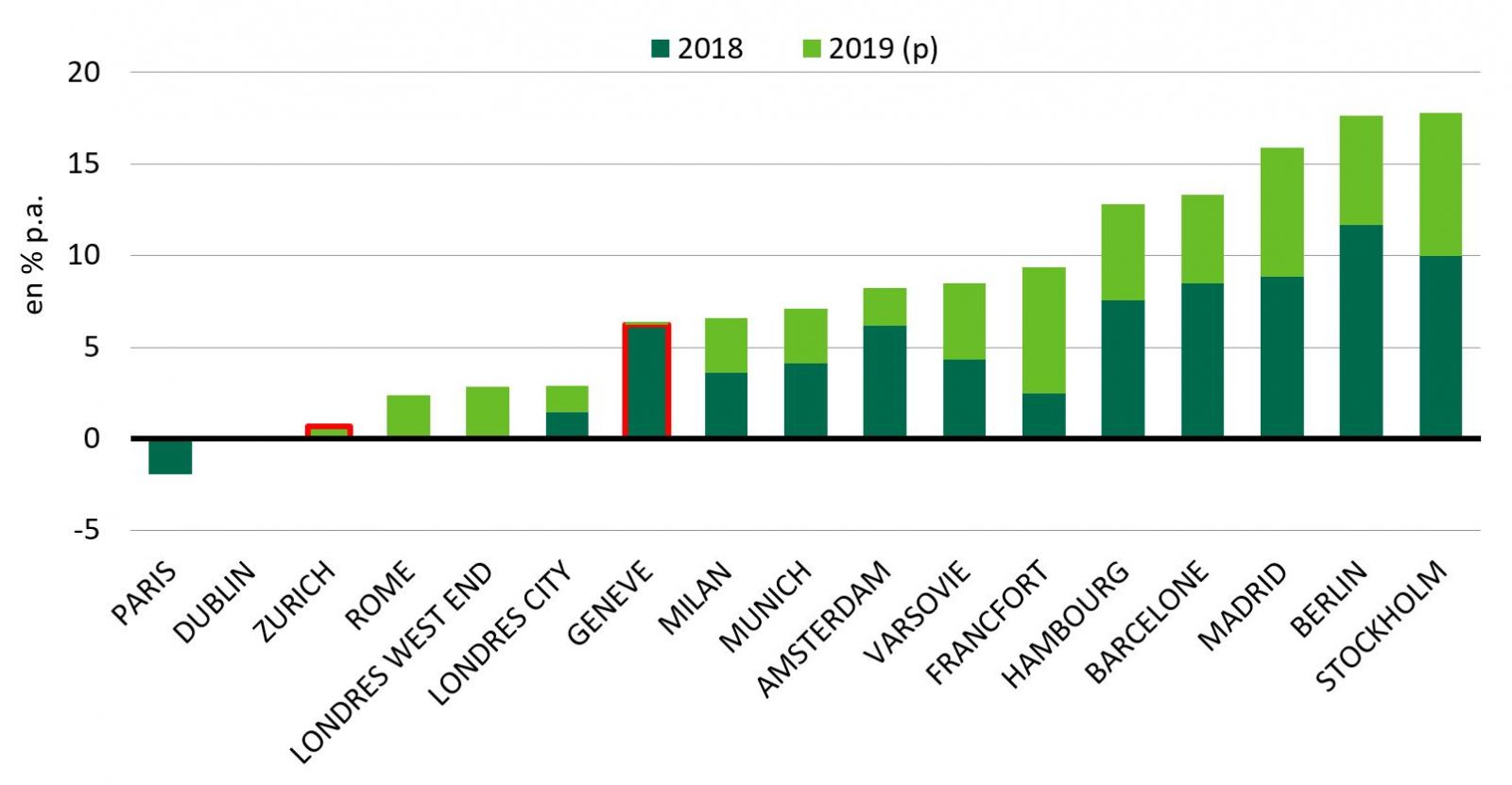

Bien que l’activité de la construction neuve de bureaux ait encore progressé, le rythme des livraisons de programmes neufs dans le segment «prime» est resté nettement inférieur à celui observé au pic des cycles précédents. Certaines villes ont le vent en poupe, à l’image de Berlin, Madrid ou Stockholm, en ayant enregistré parmi les hausses les plus marquées des loyers «prime» en 2018. Pour 2019, CBRE s’attend à un nouvel accroissement des valeurs locatives dans la plupart des places européennes, de l’ordre de +3,5% en moyenne sur les principales villes2. Pour ce qui est du marché tertiaire helvétique, les loyers «prime» semblent avoir achevé leur correction baissière entamée depuis déjà plusieurs années, et ont même rebondi à Genève en 2018 pour se repositionner à 850 francs/m2 par an. Au cours de ces prochaines années, les loyers «prime» de bureaux des principaux marchés suisse sont attendus à seulement croître modérément.

Traditionnellement, le secteur de l’immobilier logistique affiche des taux de croissance de loyers plutôt faibles. Mais l’année 2019 pourrait marquer le début d’une nouvelle tendance qui verrait se profiler une hausse plus sensible des loyers, estimée à environ 2,0% en moyenne en Europe. En effet, l’essor des ventes en ligne génère une demande toujours plus importante pour de grands espaces de stockage dans un contexte de réduction de l’offre disponible, ce à quoi les promoteurs ont répondu par une augmentation des mises en chantier des surfaces logistiques. Pour la Suisse les perspectives restent encourageantes, au regard du fort potentiel d’expansion de la profondeur du marché locatif face à un taux d’offre très bas évalué à 1,6% et vues les possibilités de nouveaux développements toujours limitées.

Malgré le ralentissement de la croissance économique, l’attrait des investisseurs pour l’immobilier en Europe devrait se renforcer en 2019, sous réserve de l’absence d’un choc économique ou politique majeur. Les taux d’intérêts sont prévus de rester encore bas au cours de prochaines années, et contribueront à maintenir les niveaux de liquidité considérables dont bénéficie le marché immobilier européen depuis l’instauration d’une politique monétaire accommodante par la Banque Centrale Européenne. Toutefois, les immeubles disponibles à la vente commencent à se faire rares face à une demande particulièrement attentive à des opportunités d’investissement pour des stratégies «Core» et «Core +». En outre, en raison des incertitudes économiques pesant sur un certain nombre de pays et en anticipant un nombre plus restreint d’opérations de fusions-acquisitions, le volume des transactions immobilières pourraient baisser en 2019 par rapport au pic atteint en 2018. La Suisse pourrait cependant faire figure d’exception à cette tendance, compte tenu de la vigueur de l’activité depuis le début de l’année sur le marché de l’investissement.