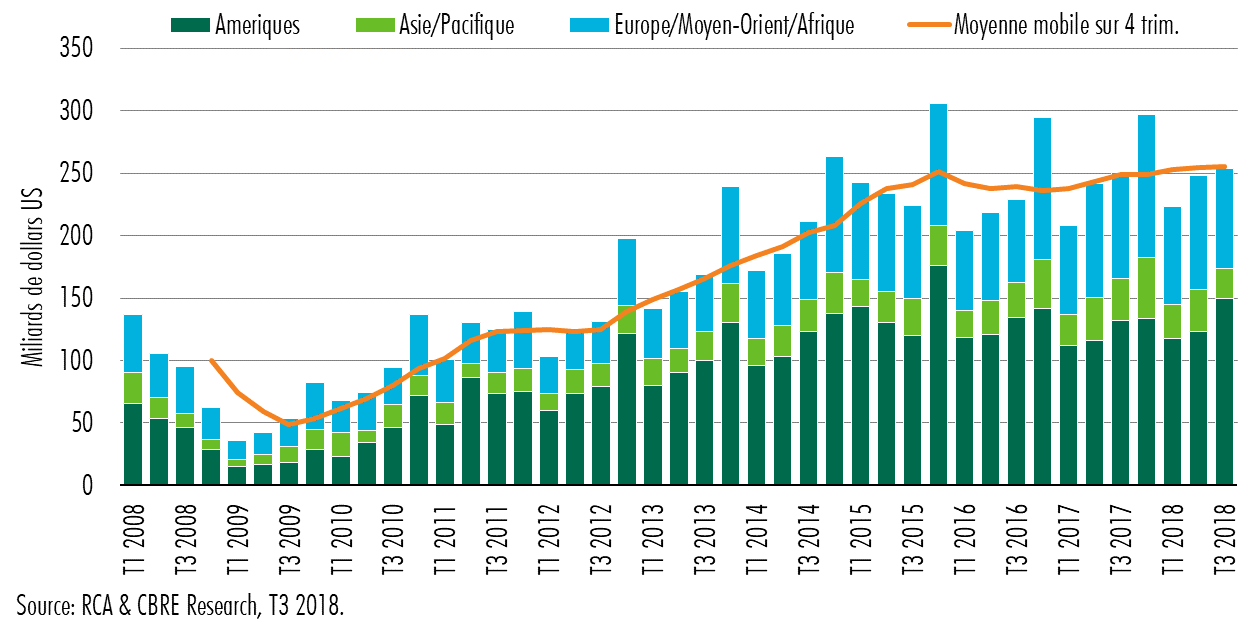

Portés par la forte dynamique aux USA, les flux d’investissement mondiaux en immobilier commercial s’approchent de leurs niveaux records.

Dans son étude «Global MarketFlash» de novembre 20181, CBRE fait le point sur les récentes évolutions du marché de l’investissement en immobilier commercial à travers les grandes régions du monde: Amériques, Asie/Pacifique et Europe/Moyen-Orient/Afrique. Premier constat: le volume annuel de transactions à l’échelle du globe atteint désormais les 1’000 milliards de dollars en moyenne depuis trois ans, soit un volume cinq fois supérieur à celui enregistré au plus bas de la crise en 2009.

Selon Richard Barkham, économiste en chef chez CBRE: «Bien que les taux d'intérêt augmentent lentement, la croissance mondiale demeure solide et les investisseurs restent très engagés dans l'immobilier. Nous constatons que l’innovation progresse dans tous les domaines de l'industrie immobilière, y compris à travers les changements passionnants que connaît actuellement le secteur des bureaux, ce qui conduit à de nouvelles stratégies d'investissement.»

plusieurs années illustre parfaitement l’attrait grandissant des investisseurs.

Plus récemment, entre janvier et septembre 2018, ce sont quelques 725 milliards de dollars qui ont été investis dans le monde, un résultat hausse de 3,6% par rapport à 2017 au cours de la même période sur l’année précédente, malgré un troisième trimestre en léger repli (-1,2%). En outre, la multiplication des mouvements de fusions et acquisitions dans le secteur de l'immobilier depuis plusieurs années illustre parfaitement l’attrait grandissant des investisseurs pour l’immobilier dans le cycle actuel. En témoigne le rachat de GGP, le deuxième plus grand propriétaire de centre commerciaux aux Etats-Unis, par le géant américain Brookfield cette année pour un montant de 15 milliards de dollars.

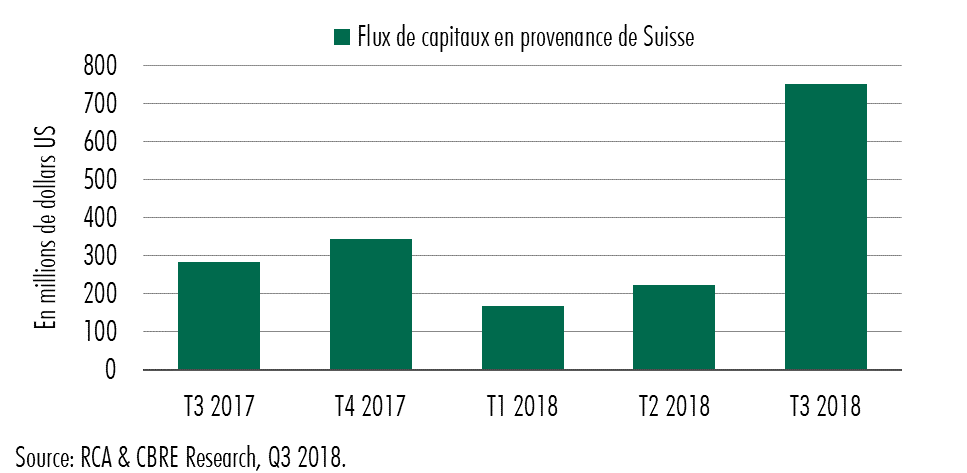

Le marché Outre-Atlantique, qui totalise plus de la moitié des transactions mondiales, a considérablement stimulé la croissance globale d'une année sur l'autre au troisième trimestre (+17%). Parmi les classes d’actifs les plus en vogue, à noter la bonne performance des secteurs de l’hôtellerie (+23%) et du résidentiel (+14%), ce dernier étant soutenu par une contexte démographique favorable. Dans un contexte de compression du taux de capitalisation, les investisseurs dits «opportunistes» commencent à faire preuve d’un plus grand appétit pour les actifs situés en zones secondaires, à la recherche de rendements plus élevés symptomatique d’une position de fin de cycle. Enfin, il est intéressant de constater que la Suisse compte pour une part non négligeable dans les mouvements de capitaux étrangers vers les Etats-Unis, affichant un taux de croissance annuel de plus de 50% en 2018.

Du côté des marchés immobiliers de la région Asie/Pacifique, qui représentent environ 13% du marché mondial, les flux de capitaux ont diminué de 9,7% depuis le début de l’année 2018, bien que la Nouvelle-Zélande, Taïwan et Hong Kong affichent une croissance solide. Néanmoins c’est plutôt en Chine que le sentiment des investisseurs a été quelque peu affecté, anticipant davantage de tensions commerciales avec les Etats-Unis. Par ailleurs, la volatilité accrue des marchés boursiers, accompagnée d’un environnement de crédit moins favorable et de taux hypothécaires plus élevés, pourraient entraver les flux de capitaux sur les marchés immobiliers au sein zone Asie/Pacifique dans les prochains mois.

vers le Royaume-Uni, la France et l’Allemagne.

Dans la zone Europe/Moyen-Orient/Afrique, l’investissement en immobilier commercial a cumulé 250 milliards de dollars US depuis janvier 2018, enregistrant son meilleur résultat sur neuf mois. Les capitaux investis affluent principalement vers trois principaux pays que sont le Royaume-Uni, la France et l’Allemagne. Celle-ci bénéficie de la vigueur des marchés résidentiels et de bureaux dans ses cinq plus grandes villes, alors que le marché français reste tributaire d’une concentration de l’activité dans sa capitale. Même les incertitudes liées aux négociations sur le Brexit demeurent au Royaume-Uni, les volumes d’investissements n’ont pourtant que légèrement diminué de 4% depuis le début de l'année, tandis que Londres continue à attirer des capitaux du monde entier.