L'explication de la configuration exceptionnelle est à chercher dans l'aversion au risque des investisseurs.

Malgré la pandémie de COVID-19, l'indice des fonds immobiliers cotés a atteint un nouveau sommet historique en janvier 2021. Par conséquent, les valorisations ont également eu tendance à augmenter. Cependant, alors que certains fonds sont cotés à un niveau record, d'autres se négocient avec un disagio. La répartition des agios dans l'univers de placement des fonds immobiliers suisses n'a jamais été aussi importante.

des cours été observé cette année, mais pas de manière systématique.

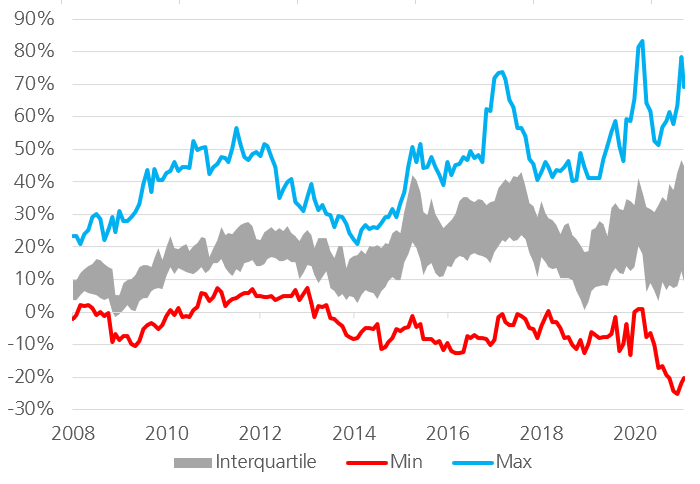

La pandémie de COVID-19 a déclenché au printemps 2020 la plus grande correction de cours de l'histoire de l'indice SXI Real Estate Funds Broad Total Return. L'effondrement sans précédent de près de 20% a été suivi d'une hausse tout aussi marquée à un nouveau sommet, provisoire, enregistré le 4 janvier 2021. La plupart du temps, les agios des fonds immobiliers augmentent avec la hausse des cours. Ce lien a également été observé cette année, mais pas de manière systématique pour tous les fonds. Les agios des différents fonds ont connu des évolutions très différentes.

Source: Swisscanto Invest by Zürcher Kantonalbank, données au 15.01.2021

Non seulement la différence entre les valeurs extrêmes s'est accrue, mais l'écart interquartile a presque doublé depuis fin février 2020. L'écart interquartile indique la largeur de la plage d'agios dans laquelle se situent les 50% moyens des agios. La fourchette actuellement nettement plus large montre que la pandémie a manifestement déclenché une plus grande différenciation des investisseurs.

L'épidémie de pandémie de COVID-19 a amené les investisseurs à se concentrer davantage sur la sécurité, incarnée par des rendements locatifs stables. Depuis mars 2020, les fonds immobiliers résidentiels sont nettement privilégiés par rapport aux fonds immobiliers commerciaux. Plus la part de l'immobilier résidentiel est élevée, plus l'agio est élevé. Les investisseurs établissent en outre une distinction en fonction des critères d'emplacement au sein des deux segments.

- Dans le segment résidentiel, les fonds avec une part élevée d'immeubles situés dans des emplacements plutôt décentralisés ou dans des régions particulièrement touchées par la crise n'ont pas la cote auprès des investisseurs.

- Au sein du segment commercial, les fonds présentant une part immobilière élevée dans les secteurs de l'hôtellerie, de la gastronomie et du commerce de détail non alimentaire sont évités.

les investisseurs risquent de vouloir restituer leurs parts de fonds.

La taille des fonds joue un rôle dans l'évaluation du risque. Plus le fonds est grand, plus l'agio est élevé. Ce lien est compréhensible. Les fonds de plus grande taille sont généralement des fonds plus anciens, plus largement diversifiés et plus liquides, qui ont tendance à présenter une meilleure qualité d'emplacement en ce qui concerne les immeubles. En plus, les fonds plus anciens disposent habituellement de réserves d'évaluation et de rendement plus élevées dans le portefeuille.

En principe, les fonds présentant un faible agio semblent plus attrayants que ceux négociés avec des primes élevées. Toutefois, si le cours descend au-dessous de la VNI et est donc coté avec un disagio, les investisseurs risquent de vouloir restituer leurs parts de fonds. Si le fonds ne peut plus procéder aux rachats, il devra dans le pire des cas être clôturé et liquidé. Lorsque les perspectives du fonds ne laissent présager aucune amélioration significative, les investisseurs préfèrent abandonner ces fonds dès que le cours est inférieur à la VNI.

La pandémie de COVID-19 a renforcé certaines évolutions qui étaient déjà observées avant le début de la crise. Les acteurs du marché deviennent de plus en plus sélectifs dans le choix de leurs placements. Actuellement, nous privilégions particulièrement les fonds qui génèrent des rendements locatifs relativement sûrs et stables.