Vente en bourse ou rachat à l'émetteur – quelle est la meilleure solution? Le retour à l'émetteur s'effectue sous certaines conditions.

Pour les fonds immobiliers suisses cotés, la liquidité quotidienne est en principe assurée sur le marché secondaire. Mais les investisseurs peuvent aussi restituer leurs parts à la direction émettrice du fonds. Quoi qu’il en soit, il est toujours bon de connaître les modalités et les risques.

Suite aux brutales secousses sur les cours des fonds immobiliers cotés dans le contexte de la crise du coronavirus, la question des conséquences économiques des rachats se pose à nouveau. Vente en bourse ou rachat à l'émetteur – quelle est la meilleure solution? Le retour à l'émetteur s'effectue sous les conditions suivantes:

- L’investisseur peut à tout moment demander la reprise de ses parts en fin d’exercice, moyennant un préavis de douze mois.

- Le règlement peut prévoir une prolongation de ce délai si, par exemple, l’investisseur se débarrasse de nombreuses parts et risque, ce faisant, de porter grandement atteinte aux intérêts des autres investisseurs.

- Dans certains cas, la direction du fonds peut rembourser de manière anticipée les parts résiliées pendant un exercice.

- Le remboursement ordinaire comme le remboursement anticipé ont lieu dans les trois mois qui suivent la clôture de l’exercice. En cas de restitution ordinaire de parts via la direction du fonds, le remboursement a normalement lieu dans un délai minimal de 15 mois.

pour les fondations de placement immobilier suisses.

Alors qu’il est autorisé pour les fonds immobiliers, le négoce quotidien sur le marché secondaire ne l’est pas pour les fondations de placement immobilier suisses. Cependant, les statuts ou le règlement de chaque fondation de placement peuvent prévoir la possibilité de céder les droits (cession de la créance à un autre investisseur). Le marché use de plus en plus de cette possibilité. Contrairement à ce que prévoient les règlements des fonds, de nombreuses fondations de placement immobilier garantissent des délais de reprise beaucoup plus courts, compris entre 30 jours et six mois. Seules quelques rares fondations de placement imposent des délais de résiliation supérieurs à un an. En présence de circonstances exceptionnelles, en particulier en cas de crise de liquidité, la reprise des droits peut être reportée jusqu’à deux ans au-delà du délai de résiliation.

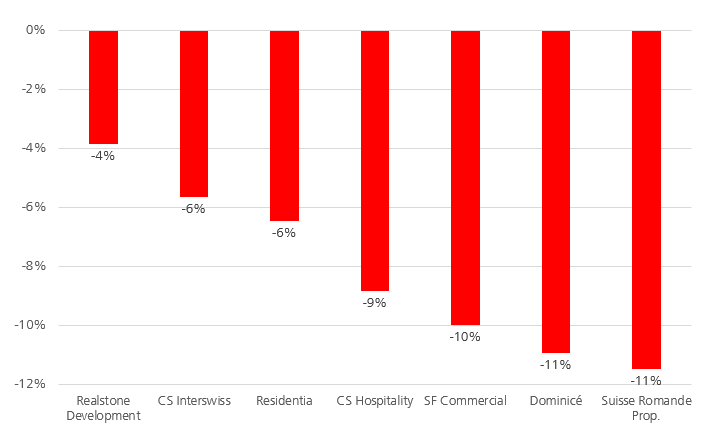

Un rachat dans un fonds ne fait sens que si le montant du remboursement attendu est supérieur au cours qu’il est possible d’obtenir en Bourse. Cela ne se réalise que si le fonds se négocie avec une décote, ce qui est actuellement le cas de plusieurs véhicules Le montant du remboursement attendu dépend cependant de diverses inconnues. Dans une procédure normale, le montant du remboursement est généralement déterminé sur la base de la valeur nette d’inventaire (VNI), après déduction de la commission de rachat. Celle-ci varie d’un fonds à l’autre et peut s’élever à 5% au maximum. Dans le cas où la résiliation concerne un nombre important de parts, et si la direction du fonds ne peut plus garantir la protection des investisseurs restants, celle-ci peut se voir confrontée à une liquidation (partielle). Dans ce cas, l’investisseur doit s’attendre à des frais annexes supplémentaires (droits de mutation, frais de notaire, taxes) pouvant aller jusqu’à 5% pour la vente d’immeubles.

dans les situations de marché extrêmes.

Cela réduit alors considérablement le montant remboursé mais peut également repousser le remboursement dans le temps. Par conséquent, un rachat ne vaut la peine que si la décote est supérieure aux frais à prévoir pour la liquidation et si le cours ne se redresse pas avant la date du remboursement. Des exemples actuels de fonds avec une décote sont présentés dans le diagramme (voir ci-dessous).

Au moment de la résiliation, l’investisseur ne connaît pas les intentions des autres investisseurs dans le fonds. Si ces derniers résilient également leurs parts, le risque de liquidation augmente pour tous. Ce scénario, le pire de tous, explique largement la faible occurrence, par le passé, des rachats dans différents fonds immobiliers malgré les importantes décotes.

En cas de cession des droits à une fondation de placement immobilier, le même mécanisme s’applique en principe.

Avec cependant un risque de liquidation plus important, étant donné l’impossibilité de négoce en Bourse. Ce risque est toutefois restreint par le fait que le cercle d’investisseurs, limité aux institutions de prévoyance professionnelle, a un horizon de placement à long terme.

Les fournisseurs de placements immobiliers indirects tels que les fonds ou les fondations ont différents moyens à leur disposition pour s’assurer les liquidités qui leur permettront d’honorer les rachats. Ils peuvent prendre les mesures suivantes:

- Renonciation (partielle) au versement de distributions

- Ouverture du véhicule à la souscription

- Recours à l'endettement

- Restructuration

- Fermeture temporaire de la fondation ou du fonds

- Liquidation de la fondation ou du fonds

Depuis 2009, diverses mesures ont été prises pour rendre le rachat dissuasif et prévenir les vagues de rachats. Le législateur a limité le taux d'endettement à un tiers de la valeur vénale des biens immobiliers. Divers émetteurs ont augmenté leurs frais de rachat. Le risque d'une vague de rachats demeure cependant dans les situations de marché extrêmes. Tout investisseur doit connaître ce risque et le garder à l'esprit. Les directions de fonds et les fondations de placement doivent implémenter en période calme des mesures rendant les rachats inattractifs et contribuant à éviter les crises de liquidités. Les investisseurs ont la possibilité d'éviter de cumuler les risques dans les placements immobiliers cotés en diversifiant leur portefeuille et en opérant une due diligence poussée.