L’immobilier titrisé connaît un repli historique. En cause notamment la contraction des agios, qui avaient atteint des niveaux records, et le retour en grâce de certains titres obligataires.

L’exercice 2022 est mal emmanché pour les fonds immobiliers suisses. L’indice SXI Real Estate Funds (SWIIT) vient de connaître son pire trimestre (-11,18%) et son pire début d’année depuis sa création en 1995 (-14,9%). Ce revers intervient néanmoins après trois années exceptionnelles durant lesquelles la classe d’actifs avait délivré des performances annualisées de +12%, soit plus du double de sa moyenne historique. La correction marque ainsi avant tout le retour à une certaine normalité, en ramenant la valorisation de l’immobilier indirect à des niveaux plus en phase avec les fondamentaux du marché.

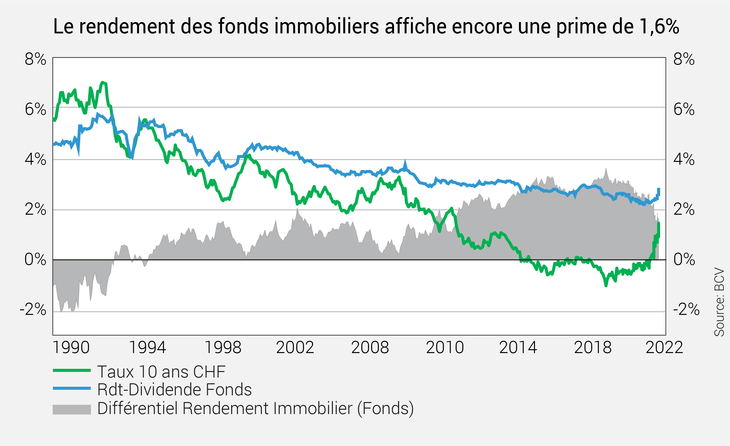

Durant la dernière décennie, la classe d’actifs avait largement bénéficié de taux bas, voire négatifs, et du faible attrait des obligations suisses. Mais la reconstitution des rendements obligataires, induite par le retour d’une inflation tenace et par le durcissement des politiques monétaires des banques centrales, a modifié la donne. L’immobilier indirect a en effet perdu en attractivité au fur et à mesure que les rendements des emprunts à 10 ans de la Confédération ont pris l’ascenseur. Alors que les fonds immobiliers pouvaient faire valoir, ces dernières années, un différentiel de rendement jusqu’à 3% supérieur à celui des obligations suisses, l’écart s’est nettement resserré récemment (voir le graphique ci-dessous). Un changement de régime qui conduit logiquement les investisseurs à des arbitrages en faveur des emprunts à taux fixes, au détriment de l’immobilier coté.

Si le redressement rapide des taux d’intérêt est éprouvant à court terme pour l’immobilier titrisé, il faut garder à l’esprit que la classe d’actifs reste une bonne couverture contre l’inflation dans la durée. L’immobilier titrisé offre en effet une certaine capacité de résilience en matière de revenus, car les propriétaires peuvent actualiser les loyers dans la limite des conditions légales et de marché. Ce mouvement prendra néanmoins un certain temps pour se concrétiser.

Les fondamentaux restent solides

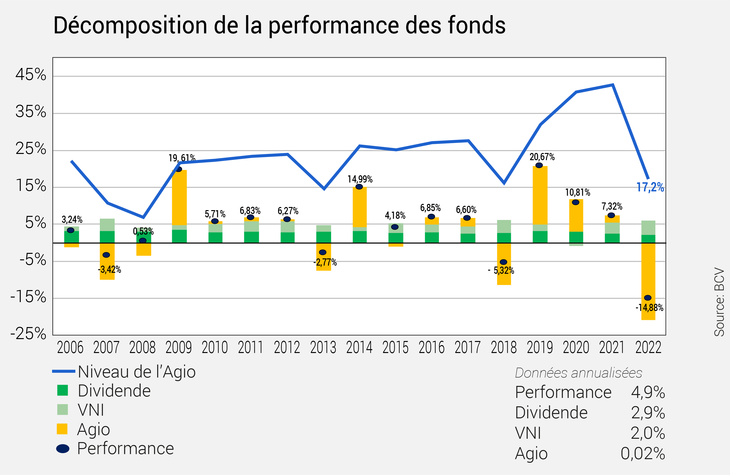

Constat rassurant, la baisse récente de l’immobilier indirect est entièrement imputable à la fonte des agios, qui restent des contributeurs mineurs à la performance des fonds immobiliers sur le long terme. L’agio du marché, qui représente la prime que les investisseurs sont prêts à payer pour bénéficier d’une plus large diversification et d’une meilleure liquidité qu’à travers une exposition directe à l’immobilier, est tombé de plus de 45% l’an dernier à moins de 15%. Il se situe ainsi aujourd’hui au-dessous de sa moyenne historique de 23,5%. De fortes disparités subsistent entre l’immobilier résidentiel et l’immobilier commercial, parfois en disagio, et toujours boudé par les investisseurs en raison des incertitudes liées aux changements de tendance provoqués par la crise sanitaire, en particulier dans les domaines de l’e-commerce et du travail à distance.

Contrairement aux agios, les deux composantes essentielles de la hausse des fonds immobiliers à long terme restent très solides (voir le graphique ci-dessous): le rendement au dividende, alimenté par les loyers, demeure résiliant à 2,8% et les valeurs nettes d’inventaire (VNI) continuent de progresser, ce qui signifie que les gérants ont encore un peu de marge pour optimiser la rentabilité des biens immobiliers sous-jacents. Cependant, les VNI pourraient être sous pression à partir de la fin de l'année, si les taux continuaient de monter.

En dépit d’un rebond de 5% depuis le début du deuxième semestre, les fonds immobiliers cotés restent vulnérables à la tendance haussière des taux d’intérêt, qui devrait néanmoins se modérer ces prochains mois. Dans un environnement marqué par une forte inflation, par des inquiétudes de plus en plus marquées sur la croissance et par des marchés volatils, la prudence s’impose. Mais l’immobilier indirect s’échange aujourd’hui à des prix beaucoup plus soutenables qu’il y a seulement quelques mois. Qui plus est si l’immobilier titrisé devait subir une nouvelle correction circonscrite à la contraction des agios.