L'établissement dirigé par Tidjane Thiam, est en bonne voie pour atteindre les objectifs de 2018.

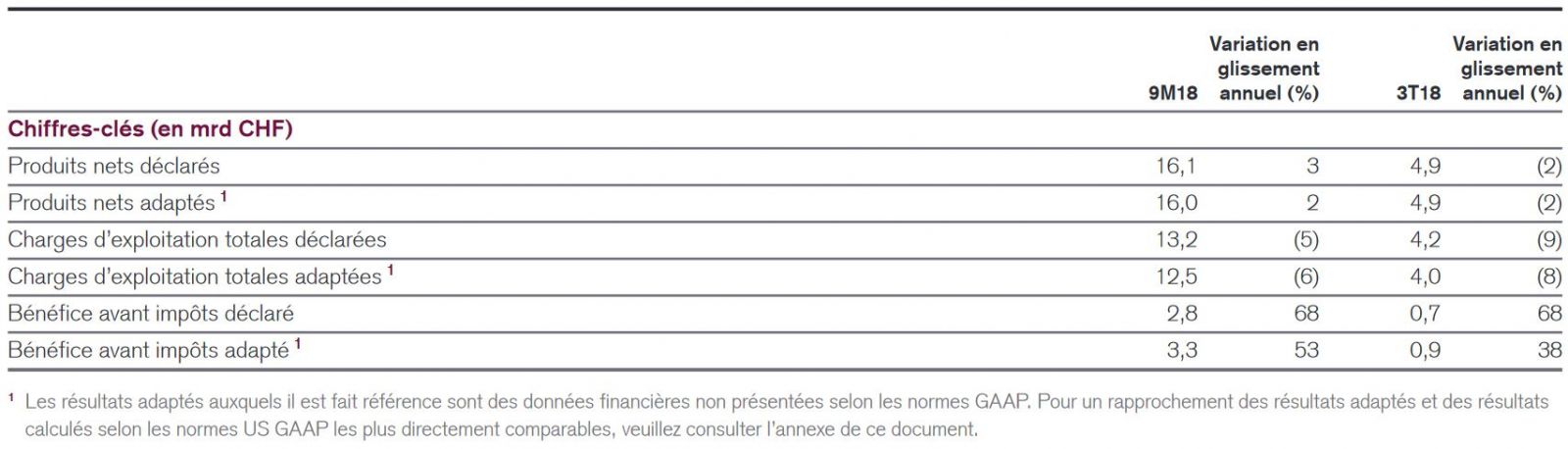

- Bénéfice avant impôts adapté* de 856 millions de francs au troisième trimestre, en progression de 38% par rapport au troisième trimestre 2017; meilleur troisième trimestre depuis 2014 sur une base adaptée*; bénéfice avant impôts déclaré de 671 millions de francs

- Coûts trimestriels adaptés* les plus bas sur les cinq dernières années, en bonne voie pour atteindre notre objectif d’opérer avec une base de coûts adaptée* de moins de 17 milliards de francs d’ici à fin 2018; réduction des coûts nette cumulée de 4 milliards de francs depuis fin 2015, ce qui représente 96% de notre objectif total de réduction des coûts

- Dixième trimestre bénéficiaire consécutif et huitième trimestre consécutif de croissance du bénéfice en glissement annuel, tous deux sur une base adaptée*

- Forts afflux de nouveaux capitaux de 10,3 milliards de francs dans la gestion de fortune; total des afflux nets de nouveaux capitaux pour la gestion de fortune et l’asset management de 14,8 milliards de francs pour le trimestre, en hausse de 29% en glissement annuel

- Actifs gérés record de 785 milliards de francs dans la gestion de fortune, en hausse de 4% en glissement annuel; actifs gérés totaux de 1,4 billion de francs à la fin du troisième trimestre, en hausse de 5%

- Produits nets d’IBCM de 543 millions de dollars, en progression de 16%, surperformant la moyenne de la branche (en baisse de 5%), en raison de la force des activités de M&A et d’Equity Capital Markets, cette progression découlant de la stratégie que nous avons définie en 2015

- Bénéfice net distribuable aux actionnaires de 424 millions de francs pour le trimestre, en progression de 74% en glissement annuel

- Très bonne capitalisation; Look-through CET1 ratio en progression à 12,9% contre 12,8% à la fin du 2T18. À la suite de l’appel de capital de 5,9 milliards de francs pour des instruments de fonds propres Tier 1 à seuil de d éclenchement élevé et de l’émission réussie d’instruments Tier 1 à seuil de déclenchement élevé à coûts bas, le Look-through Tier 1 leverage ratio s’est é tabli à 5,1%

- Bénéfice avant impôts adapté* de 3,3 milliards de francs pour les neuf premiers mois, en hausse de 53% par rapport aux 2,2 milliards de francs pour les neuf premiers mois de 2017; meilleurs neuf premiers mois depuis 2014 sur une base adaptée*; bénéfice avant impôts déclaré pour les neuf premiers mois d e 2,8 milliards de francs

- Afflux nets de nouveaux capitaux de 33,8 milliards de francs dans la gestion de fortune en glissement annuel, soit le plus haut niveau enregistré depuis les neuf premiers mois de 2013; total des afflux nets de nouveaux capitaux aux neuf premiers mois pour la gestion de fortune et l’asset management de 55,3 milliards de francs, en hausse de 6% en glissement annuel

- Franchissement d’un palier supplémentaire dans la rentabilité dans les affaires liées à la gestion de fortune par rapport à 2015, avec un bénéfice avant impôts adapté* de 3,7 milliards de francs pour les neuf premiers mois de 2018, soit une hausse de 60% en trois ans

- Bénéfice net distribuable aux actionnaires de 1,8 milliard de francs pour les n euf premiers mois de l’année, en progression de 54% en glissement annuel

«Lorsque nous avons commencé notre restructuration fin 2015, nous avions trois objectifs principaux: nous devions (i) résoudre certains problèmes évidents et urgents – notre capitalisation, notre niveau de risque absolu et notre base de coûts fixes élevée; (ii) définir et mettre en œuvre une stratégie qui nous permettrait de générer une croissance durable, conforme et rentable; et (iii) investir afin d’améliorer nettement notre contrôle du risque et de la conformité ainsi que notre culture d’entreprise», a déclaré Tidjane Thiam, Chief Executive Officer du Credit Suisse.

«Notre ambition était de progresser vers un modèle opérationnel qui nous permettrait de réaliser une bonne performance lorsque les marchés sont porteurs, mais aussi de demeurer robustes lorsque les marchés sont plus difficiles, en axant nos efforts sur les leviers sur lesquels nous avons un contrôle. Jusqu’à présent, 2018 nous a permis d’illustrer les progrès que nous avons accomplis. Les premier et deuxième trimestres ont été caractérisés par des marchés globalement favorables et des niveaux s outenus d’activité clientèle, et vous avez pu constater que nous avons généré une très bonne performance. Le troisième trimestre, marqué par des conditions plus exigeantes et des niveaux d ’activité clientèle plus bas, nous a permis de démontrer la robustesse de notre nouveau modèle opérationnel puisque nous avons enregistré notre meilleur troisième trimestre en termes de bénéfice adapté* depuis 2014. L’environnement s’est révélé exigeant cet été. En plus de l’habituel ralentissement saisonnier, la volatilité s’est accrue sur les marchés émergents et pour les monnaies de certains marchés émergents, car les acteurs du marché s’inquiétaient de l’impact de la normalisation des taux d’intérêt en dollars américains, des tensions commerciales et de certaines incertitudes politiques importantes. Ces circonstances se sont traduites par un recul de l’activité clientèle, qui s’est ajoutée au ralentissement estival habituel et attendu. Dans ce contexte, nous avons affiché une performance notable pour le troisième trimestre, qui s’est révélé être notre huitième trimestre consécutif de croissance du bénéfice en glissement annuel, leb énéfice avant impôts adapté* atteignant 3,3 milliards de francs pour les neuf premiers mois de 2018, soit une progression d’environ 53% par comparaison avec les neuf premiers mois de 2017, un résultat porté par un levier d’exploitation toujours positif. Développer notre activité de gestion de fortune est l’une des composantes clés de notre stratégie. Les afflux nets de nouveaux capitaux dans la gestion de fortune pendant les neuf premiers mois de l ’année se sont élevés à 33,8 milliards de francs, soit une hausse de 67% par rapport à la même période de 2015 et nos afflux nets de nouveaux capitaux sur neuf mois les plus élevés depuis 2013. Notre segment Asset Management au sein d’IWM a enregistré de forts afflux nets de nouveaux capitaux de 4,5 milliards de francs durant le trimestre, avec des actifs gérés de 404 milliards de francs, en progression de 7% en glissement annuel. Dans l’ensemble, le troisième trimestre a été pour nous synonyme d’actifs gérés record de 785 milliards de francs dans la gestion de fortune et d’un total d’actifs gérés de 1,4 billion de francs avec des marges nettes en hausse durant les neuf premiers mois de l’année. Notre capitalisation s’est renforcée, avec une progression de notre Look-through CET1 ratio de 12,8% à la fin du deuxième trimestre à 12,9% à la fin du troisième trimestre. Notre situation en matière d’endettement demeure solide, avec un Look-through Tier 1 leverage ratio de 5,1% qui dépasse l ’exigence réglementaire suisse pour 2020 concernant le ratio d’endettement de 5,0%, reflétant pleinement l’impact de l’appel irrévocable de 5,9 milliards de francs de CoCo à seuil de déclenchement élevé. Pour 2019, nous nous attendons à une poursuite de la progression de notre bénéfice du fait des mesures sur lesquelles nous avons un contrôle, y compris la liquidation de la Strategic Resolution Unit et la baisse des charges de financement et de restructuration, qui devrait améliorer notre rendement d es fonds propres tangibles et le porter à 10-11% pour 2019.»

Les perspectives de la croissance économique mondiale au dernier trimestre 2018 demeurent positives en dépit des tensions géopolitiques entourant toujours le commerce international et l’impact potentiel des changements de politique monétaire par les banques centrales. L’opinion générale s’est assombrie au troisième trimestre et nous pensons que la tendance se poursuivra au quatrième trimestre. Nous continuons cependant à dialoguer intensivement avec nos clients et disposons d’une saine réserve de transactions qui devraient être exécutées au quatrième trimestre, si les marchés f inaux restent constructifs.

Nous nous attendons à ce que nos affaires liées à la gestion de fortune – à la Swiss Universal B ank, à International Wealth Management et à Asia Pacific WM&C – continuent à bénéficier d’une large croissance portée par la clientèle au dernier trimestre. Dans ces conditions de marché plus exigeantes, nous pensons que notre approche intégrée, conçue pour offrir à nos clients une gamme complète de solutions de gestion de fortune et de banque d’investissement, ainsi que notre focalisation sur des sources de revenus plus stables et à caractère continu nous positionnent bien pour s outenir nos clients et les aider non seulement à faire face au contexte actuel, mais aussi à tirer parti des opportunités qui se présentent.

Au vu des progrès réalisés jusqu’à présent dans le cadre de notre programme de restructuration, nous pensons que nous sommes en bonne voie pour atteindre notre objectif de réduction des coûts nette cumulée de plus de 4,2 milliards de francs pour 2018 et pour bénéficier à partir de 2019 du levier d’exploitation que nous avons créé.

Dans nos activités de gestion de fortune, qui englobent la Swiss Universal Bank, International Wealth Management et Asia Pacific Private Banking au sein de Wealth Management & Connected, nous a vons clairement maintenu l’accent sur le développement de nos sources de revenus les plus stables – le résultat des opérations d’intérêts et les revenus issus des commissions – durant le trimestre. Le succès constant de nos activités de prêt et la croissance continue de nos actifs gérés générateurs de commissions ont permis à ces deux sources de revenus de croître de 1,2 milliard de francs dans ces activités pendant les neuf premiers mois de 2018 par comparaison avec la même période de 2015, c’est-à-dire de 20%, soit un taux de croissance annuel composé de 6%. La troisième source d e revenus liés à ces affaires – les revenus basés sur les transactions –, qui est aussi la plus petite composante des revenus, s’est révélée plus volatile et a baissé de 3% durant les neuf premiers mois de 2018 par rapport à la même période de 2015.

Cette stratégie signifie que le résultat des opérations d’intérêts et les revenus récurrents ont continué à croître dans ces activités 4 dans un environnement difficile au troisième trimestre, amenant les produits nets de ces affaires à 9,5 milliards de francs depuis le début de l’année, ce qui représente quelque 1,1 milliard de francs de plus qu’à la même période de 2015. Le bénéfice adapté* généré d ans nos activités liées à la gestion de fortune durant les trois premiers trimestres de l’année a été plus élevé que pendant toute l’année 2015, et ces affaires ont par conséquent transformé les fondements économiques de la banque.

Investment Banking & Capital Markets a connu un troisième trimestre particulièrement bon, qui reflète la force de son activité. Ses revenus se sont établis à 543 millions de dollars au troisième trimestre, soit une hausse de 15% en glissement annuel, avec un bénéfice avant impôts adapté* en progression de 67% à 90 millions de dollars. Ces résultats reflètent l’application toujours fructueuse de notre stratégie pour IBCM, les affaires de fusions et acquisitions (M&A) restant dynamiques, avec des gains de part de marché dans les régions Americas et EMEA.

Global Markets a enregistré des revenus plus mitigés à Fixed Income au troisième trimestre, qui reflètent en partie un trimestre comparativement très favorable en 2017 ainsi que l’impact de notre décision de rationaliser nos affaires macro ainsi que celles liées aux marchés émergents. Cependant, les bénéfices de ces mesures sont visibles dans la ligne de coûts, ce qui nous positionne bien pour pa rvenir à des charges d’exploitation adaptées* de 4,8 milliards de dollars d’ici à fin 2018. GM devrait être en mesure de générer des rendements plus élevés en 2019 du fait du levier d’exploitation créé; l’abaissement du seuil de rentabilité, le remaniement de l’activité liée aux actions et une diminution d ’environ 250 millions de dollars des coûts de financement devraient constituer des avantages im portants.

Au troisième trimestre, nous avons continué à exécuter notre stratégie de manière disciplinée et à tirer parti des composantes sur lesquelles nous avons un contrôle, en particulier les coûts et les fonds propres. Onze des douze trimestres de notre programme sont à présent écoulés et nous avons réalisé 4 milliards de francs de réduction de coûts, en d’autres termes 96% de notre objectif. Nous avons transformé notre base de coûts d’exploitation adaptée*, la faisant passer de 21,2 milliards de francs fin 2015 à 16,8 milliards de francs sur une base annualisée, si bien que nous sommes en bonne voie pour atteindre notre objectif pour fin 2018 de passer sous la barre des 17 milliards de francs. Le succès de notre programme de réduction des coûts était décisif pour accroître la robustesse de notre banque en abaissant notre seuil de rentabilité. Notre capacité à générer un bénéfice durant un trimestre exigeant montre que cette stratégie fonctionne bien.