En croissance marquée de 19,8%, le chiffre d’affaires atteint 439,2 millions de francs traduisant la capacité de la banque à capter la reprise économique.

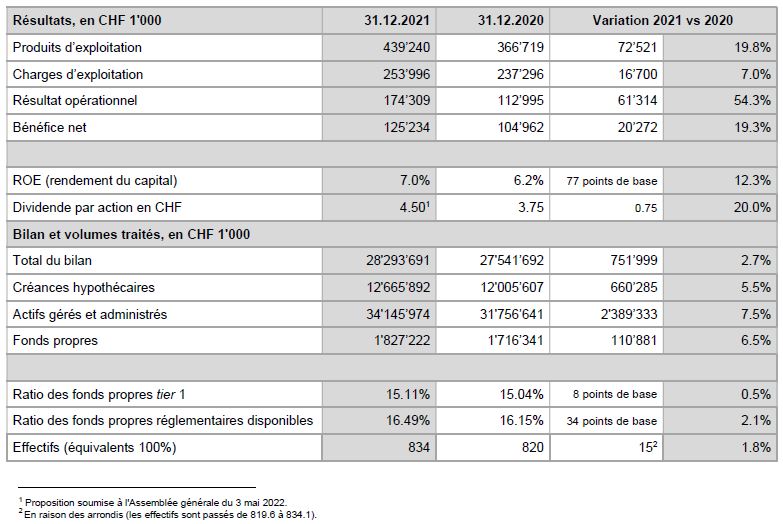

La Banque Cantonale de Genève enregistre une performance économique excellente pour l’exercice 2021 avec un bénéfice net en hausse de 19,3% à 125,2 millions de francs. En croissance marquée de 19,8%, le chiffre d’affaires atteint 439,2 millions de francs traduisant la capacité de la banque à capter la reprise économique. Les volumes d’affaires sont en forte progression avec l’augmentation des prêts hypothécaires de 5,5% à 12,7 milliards de francs et des actifs gérés et administrés qui avancent de 7,5% à 34,1 milliards. La productivité de la banque se situe au niveau des meilleures banques universelles suisses avec activités internationales avec un cost income ratio de 57,8%. En 2021, la banque a créé 15 nouveaux emplois spécialisés. Les fonds propres sont en hausse continue (+6,5%, +111 millions de francs) pour atteindre un total de 1,827 milliard de francs et un ratio de couverture de 16,5%, très supérieur à l’exigence minimale. Pour 2022, sauf dégradation de la conjoncture et compte tenu des développements commerciaux planifiés, la banque s'attend à un résultat global en légère progression sur l’année. Le dividende proposé à l’Assemblée générale est en hausse de 20% à 4,50 francs.

L’excellente performance économique de la banque démontre sa capacité à capter la reprise économique. Le chiffre d’affaires est en forte progression à 439 millions de francs et le bénéfice net est en hausse à 125,2 millions. Les charges d’exploitation de 254 millions de francs traduisent la dynamique d’investissement. La productivité se situe au niveau des meilleures banques suisses universelles avec activités internationales (cost income ratio de 57,8%). Le groupe a créé 15 nouveaux emplois spécialisés en 2021 portant l’effectif à 834 collaborateurs (en équivalent plein temps).

Le résultat net des opérations d’intérêts reflète la croissance des financements aux entreprises et particuliers à 228 millions de francs (+5,7%). Les commissions progressent à 136 millions (+17,7%) grâce au private banking, au réseau d’agences à Genève et de succursales en Suisse, et au financement du commerce international. La part des revenus en EUR et USD se monte à 27,5% du chiffre d’affaires et témoigne d’une saine diversification du portefeuille de métiers et du périmètre géographique d’intervention.

La banque octroie un total de 18,4 milliards de francs de crédits aux entreprises et aux particuliers, en hausse de 763 millions en 2021. Les créances hypothécaires s’élèvent à 12,7 milliards de francs et représentent 45% du total du bilan, une proportion qui atteste de la diversification disciplinée du bilan de la banque. Les crédits aux entreprises et aux collectivités publiques augmentent de 102 millions de francs (à 5,7 milliards). La banque est au service de 20'762 sociétés (+153 depuis le 31 décembre 2020).

Confirmant une nouvelle fois l’excellente compétitivité de la banque dans la gestion d’actifs financiers, l’augmentation des fonds gérés et administrés affiche une croissance record, en progression de 2,4 milliards de francs (+7,5%). Cette évolution est due en particulier à l’afflux de fonds de la clientèle privée. Le private banking est en forte croissance avec plus de 1222 nouveaux mandats de gestion de la gamme Best of. Les fonds de placement progressent quant à eux de 21,7% à 3,9 milliards de francs, reflet du succès grandissant de la marque Synchrony.

Avec une croissance de 111 millions de francs, les fonds propres sont en augmentation de 6,5% et atteignent plus de 1,8 milliard de francs. Ce niveau est le résultat d’une hausse constante qui, depuis 2005, a vu la création de plus de 1,1 milliard de francs de fonds propres supplémentaires. Attestant de l’appartenance de la BCGE au cercle des banques bien capitalisées et sûres, l’agence Standard & Poor’s a relevé le rating de la banque à AA-/A-1+/Stable le 4 novembre 2021.

Le cercle de l’actionnariat privé et institutionnel de la banque s’élargit d’année en année. La communauté des actionnaires s’accroît de 355 personnes ou entités. La banque enregistre ainsi 15’423 actionnaires au 31 décembre 2021 dont 15'051 privés. L’actionnariat est bien distribué (83% des actionnaires connus de la banque détiennent entre 1 et 50 actions). 77% des collaborateurs sont actionnaires et détiennent 2,6% du capital de la banque.

L’action a connu une année 2021 de stabilité, avec une légère hausse du cours portant la capitalisation boursière à 1,156 milliard de francs pour une valeur des fonds propres qui se situe à 1,827 milliard de francs. Avec une valeur comptable de 257,6 francs et compte tenu des excellents résultats, le potentiel de progression du titre est substantiel.

Le dividende soumis à l’approbation de l’Assemblée générale est de 4,50 francs soit 9% du nominal, en progression de 20%. La contribution de valeur de la banque aux collectivités publiques, principalement le Canton et les communes genevoises, au titre de l’exercice 2021, impôts et dividendes notamment, se monte à 61 millions de francs.

La banque se développe actuellement sur sept axes stratégiques prioritaires résumés comme suit:

- Partenaire central de l’économie régionale et des PME

- Leader du financement du logement privé et social à Genève

- Conseiller reconnu et performant en private banking suisse et international

- Expert en asset management et en fonds de placement

- Vecteur du rayonnement de l’économie et du commerce genevois en Suisse et dans le monde

- Acteur innovant en digitalisation bancaire

- Accompagnant de la clientèle, entreprise et privée, dans le cadre de la transition énergétique

La banque poursuit son expansion commerciale en captant la reprise conjoncturelle. Elle s’appuie sur la diversité de ses compétences et sur l’adéquation de son modèle d’affaires aux demandes de l’économie genevoise et suisse.

- La croissance des affaires à forte valeur ajoutée et la fidélité de sa clientèle confirment le positionnement stratégique favorable de la BCGE.

- La solidité financière de la banque en fait une adresse de dépôt sûre et stable.

- La banque s’attend à la persistance de taux bas et à une conjoncture économique en amélioration; des conditions susceptibles, d’une part, de peser sur sa marge d’intérêts et, d’autre part, de soutenir ses revenus de commissions.

- L’augmentation des crédits restera ciblée en raison de la réglementation sur les fonds propres et une politique de prudence en particulier dans le financement immobilier.

- La banque accentue le développement des affaires moins consommatrices de fonds propres (gestion de fortune privée et institutionnelle, conseil aux entreprises) et élargit son offre pour les entreprises (private equity et M&A).

Sauf dégradation de la conjoncture et compte tenu des développements commerciaux planifiés, la banque s'attend à un résultat global en légère progression sur l’année.